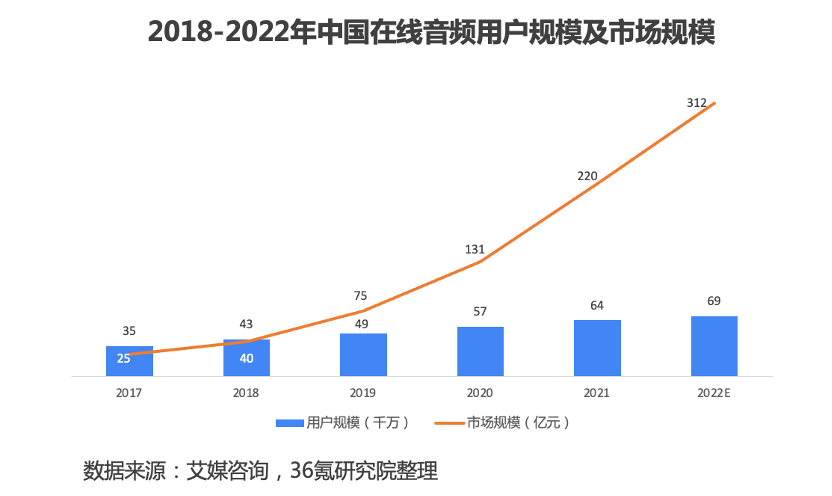

声音,不仅传递信号,也能传递理解、深思、同情与宽容。在民众娱乐需求、粉丝经济崛起和 IP 衍生价值的推动下,以在线听书、音频社交等形式为主的在线音频平台不断优化服务体系,用户规模迅速扩大。在线音频平台以内容生产者基于 UGC、PGC 模式生产的音频内容为载体,通过音频作品、音频直播等形式实现与听众的互动和连接。一方面,平台为生产者提供内容上传渠道,为收听者匹配合适内容;另一方面,平台为用户提供打赏资金的渠道,为内容生产者带来流量与现金分成。目前,在线音频已经成为用户在不同时间段和不同场景下的重要信息和娱乐选择。

发展背景

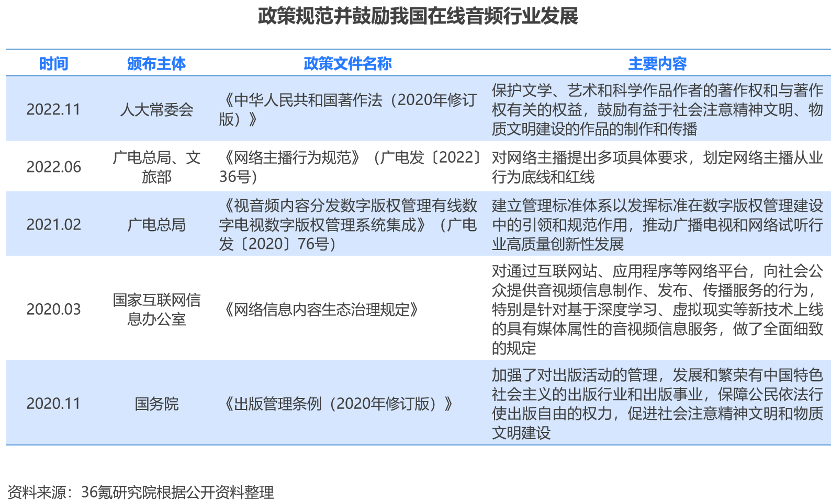

政策环境:国家政策巩固网络信息生产传播秩序,多方引导音频行业全产业链条良性健康发展。近年来,国家广电总局、国务院等出台多项政策与法律法规,与行业治理融通结合,在数字版权、信息安全、用户权益等方面制定多项政策,监管与鼓励并存,对在线音频行业的运行进行协同性、针对性强化,为企业提供良好的生态经营环境。

技术环境:人工智能、5G、大数据等技术的发展驱动在线音频步入发展快车道。工业和信息化部积极考虑将包括 5G、大数据等在内的重点领域纳入 “十四五” 国家专项规划,在自上而下的引导下,5G、大数据与人工智能技术高速发展带来的技术变革、产业变革都将作用于音频娱乐产业链制作、传输、播出的各个阶段,为音频实现全场景覆盖提供了 “万物互联” 的网络支持和 “语音交互” 的技术支持。(1)在音频创作上,在线音频行业应用 ASR 语音识别技术与 TTS 语音合成技术产出高质量仿真语音,快速完成文本到语音的转化,极大加速了网络文学到音频内容的生产能力;(2)在音频传输上,5G 网络的超高速、大容量、低时延、大流量密度、移动性更强的特征将使信息传播不再受时间和空间的场景限制;(3)在音频的播送环节,大数据将个人 UGC、PGC 团队制作的内容精准推送并双向反馈,为大众带来更加沉浸、专业且适配的娱乐体验,从而促进在线音频内容消费市场的快速发展。

发展现状

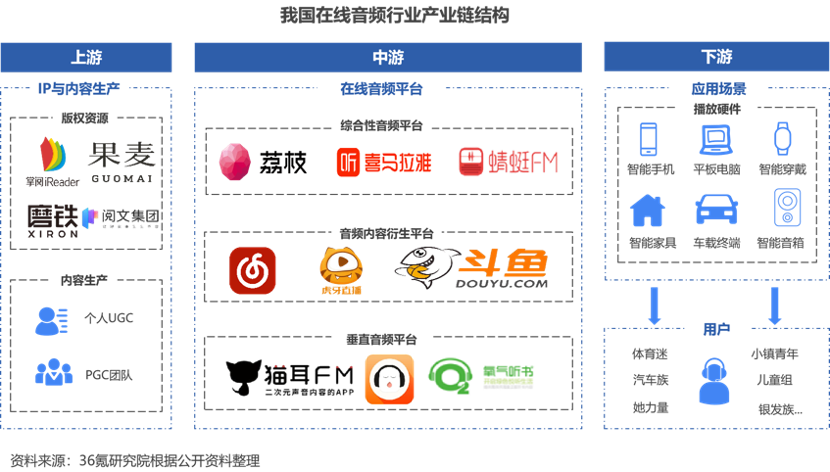

产业链结构:由上游 IP 与内容生产、中游在线音频平台、下游渠道与用户组成

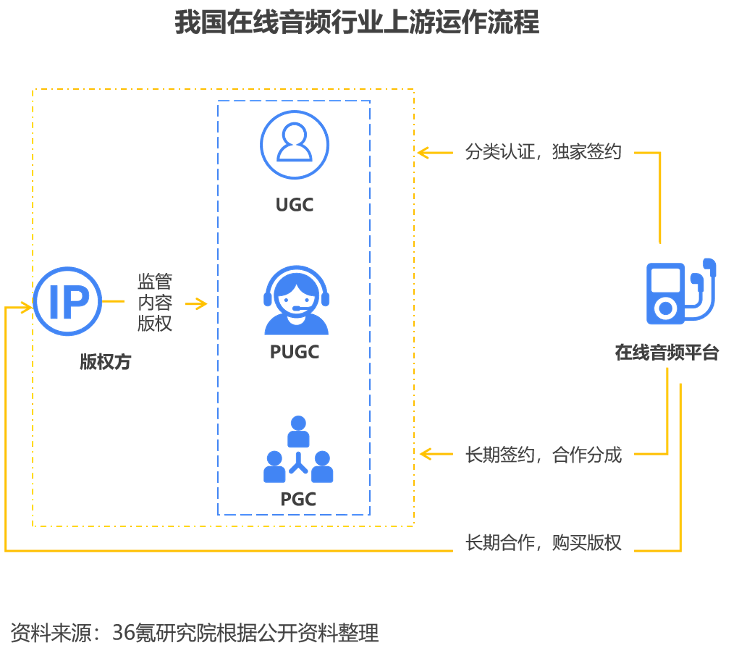

(1)上游:内容生产以传统 UCG、PGC 模式为主。UGC 模式主要由普通用户自行创作,内容互动性强,收入以平台激励收入为主,通过观看量和直播时长计算。PGC 模式的内容创作者多为 10 人以上专业内容生产团队,平台与这类优质内容生产团队进行合作,并通过二次创作的方式呈现给用户,因此内容专业性较强,极大丰富平台优质内容版权资源;相应收入以平台签约合作分成为主,通常为买断独家转播。PUGC 模式通过 UGC 模式孵化,以专业用户为内容起点,其收入也以平台激励收入为主,通过观看量和观看时长计量收益。

(2)中游:在线音频平台具有内容特性上的不可替代性,与长短视频错位竞争。中游在线音频平台主要负责内容传播,包括有声书、音频直播、音频社交、博客等等形式与内容。根据形式与内容的不同,可进一步划分为综合性音频平台、垂直型内容平台和音频衍生平台。在线音频平台一方面可以解放眼睛和双手,助力用户开启多线程任务模式;另一方面,情感需求音频带来的陪伴感与真实感,以及个人成长类内容可以满足自我提升的需求,均与市场上的视频平台错位竞争。

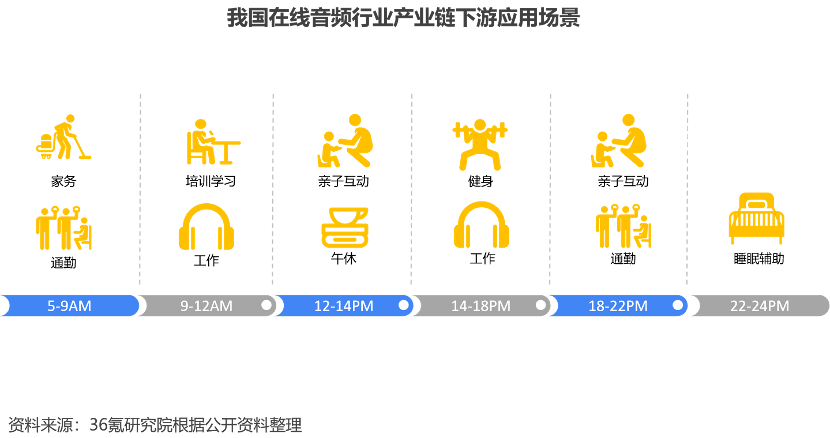

(3)下游:通过智能手机、智能穿戴、车载系统等多样化渠道连接终端用户,延伸至通勤、亲子等应用场景。随着快节奏生活中用户对碎片化时间的利用,在线音频的经济价值也越来越凸显,有效的在长短视频之外扩充了人们的内容消费场景,具有更强的场景渗透性,适用于更多的应用场景,如通勤、助眠、亲子陪伴等。除智能手机外,智能音箱和车载终端是用户最常使用的收听渠道,分别占比 49.2% 和 33.8%。随着在线音频行业在不同智能硬件终端中的布局,助力音频逐渐渗透生活各个场景,为用户提供更便捷的收听体验。

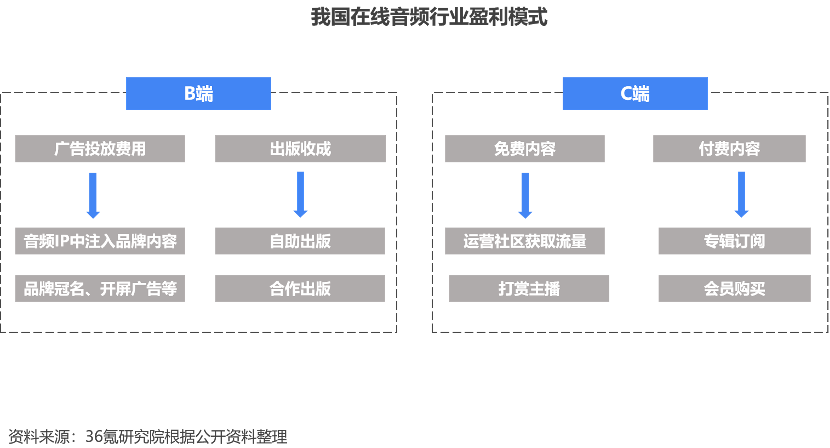

盈利模式:以 C 端知识付费和 B 端广告收入为主要盈利模式。由于消费观念的转变,追求精神层面的满足、社会竞争压力导致的认知焦虑增强以及版权意识的提升,人们的知识付费意愿近年来显著增强。针对 C 端消费者,公司的主要变现方式以会员订阅和付费点播为主。近年来衍生出的在线音频直播等创新型业态,主要变现方式为销售一些被用于表达对主播支持的消耗性虚拟礼品。针对 B 端用户,在线平台的变现方式主要为广告收入,包括展示广告、音频广告以及品牌推广活动。其中,程序化广告允许广告方利用算法,将广告资源分配到用户活跃度更高的平台,可极大提升广告曝光率,因此在广告业务中的比重不断上升。

发展趋势

在线音频仍将 “内容为王”,泛娱乐内容有较大的创新发展空间,助力平台在保持输出优质内容的情况下激发用户的消费欲望。目前,音频内容的数量、更新频率、质量与创新程度仍然是在线平台之间竞争的关键所在。根据艾媒咨询的调研数据,PGC 内容方面,用户对有声书的偏好占比远高于其他品类,达到 47%,其次是广播剧和脱口秀,占比分别为 37.4% 和 32.2%。由于有声书和广播剧本质上都是书籍的另一种表现形式,因此二者在庞大的存量书籍 IP 基础上,能够持续快速推出新内容,并在版权 IP 拓展方向实现可持续发展。UGC 内容方面,用户偏好则以生活内容、科普知识和情感节目为中心,其占比分别为 30.3%、29.9% 和 28.7%。用户对这些 UGC 内容的接受、收听程度普遍较高,对包括情感调频、正能量鸡汤等泛娱乐内容进行付费的意愿增强,为这类内容的创新发展提供了广阔的扩容空间。从创作者数量来看,中国在线音频行业 UGC 创作者数量也呈现上升趋势,目前已超 1300 万人,在线音频平台应加大对 UGC 创作者的扶持,通过简化音频制作流程、发布一系列音频制作指导、设立音频创作比赛等方式激发用户创作热情,创作高质量的音频内容。

平台有望通过强化在线音频的社交属性来增强用户粘性。在线音频平台的 UGC 用户持续增加,大多数用户创作内容的核心为个人欲望的表达,以此来吸引志同道合的朋友,进而满足自身的社交需求。艾媒咨询数据显示,超过七成用户 77.5% 愿意通过在线音频认识有相同爱好的朋友,年轻用户浓度高、社交属性强的在线音频社区将成为 “在线音频 + 同好社交” 的重要发展平台,增强在线音频平台的社交属性是提升用户粘性和平台用户日活度的重要途径之一。

更多阅读: