《2023中国餐饮加盟行业白皮书》以连锁加盟行业底层为视角,从品类、品牌、城市、消费等多个维度的数据切入研判,期待总结出加盟行业背后的特质。

美团数据显示,2018-2022年中国餐饮连锁化率持续走高,从2018年的12%,至2022年的19%,中国餐饮市场连锁化进程不断加快。对比美国54%的餐饮连锁化率,中国餐饮连锁化率仍然有较大提升空间。

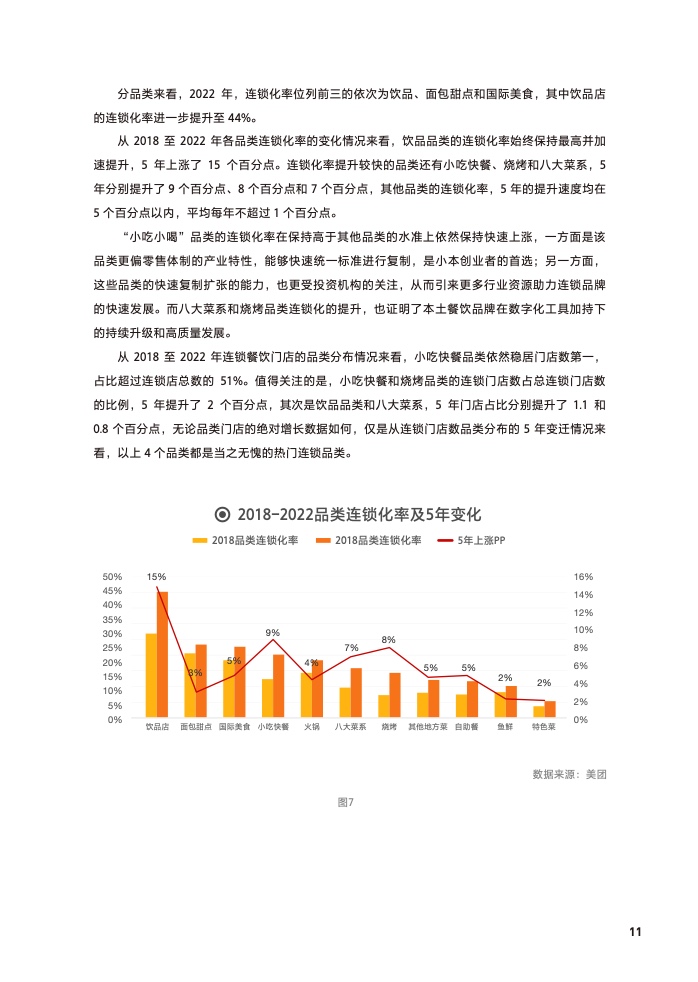

分品类来看,2022年,连锁化率位列前三的依次为饮品、面包甜点和国际美食,其中饮品店的连锁化率进一步提升至44%。

从2018至2022年各品类连锁化率的变化情况来看,饮品品类的连锁化率始终保持最高并加速提升,5年上涨了15个百分点。连锁化率提升较快的品类还有小吃快餐、烧烤和八大菜系,5年分别提升了9个百分点、8个百分点和7个百分点,其他品类的连锁化率,5年的提升速度均在5个百分点以内,平均每年不超过1个百分点。

“小吃小喝”品类的连锁化率在保持高于其他品类的水准上依然保持快速上涨,一方面是该品类更偏零售体制的产业特性,能够快速统一标准进行复制,是小本创业者的首选;另一方面,这些品类的快速复制扩张的能力,也更受投资机构的关注,从而引来更多行业资源助力连锁品牌的快速发展。而八大菜系和烧烤品类连锁化的提升,也证明了本土餐饮品牌在数字化工具加持下的持续升级和高质量发展。

从2018至2022年连锁餐饮门店的品类分布情况来看,小吃快餐品类依然稳居门店数第一,占比超过连锁店总数的51%。值得关注的是,小吃快餐和烧烤品类的连锁门店数占总连锁门店数的比例,5年提升了2个百分点,其次是饮品品类和八大菜系,5年门店占比分别提升了1.1和0.8个百分点,无论品类门店的绝对增长数据如何,仅是从连锁门店数品类分布的5年变迁情况来看,以上4个品类都是当之无愧的热门连锁品类。

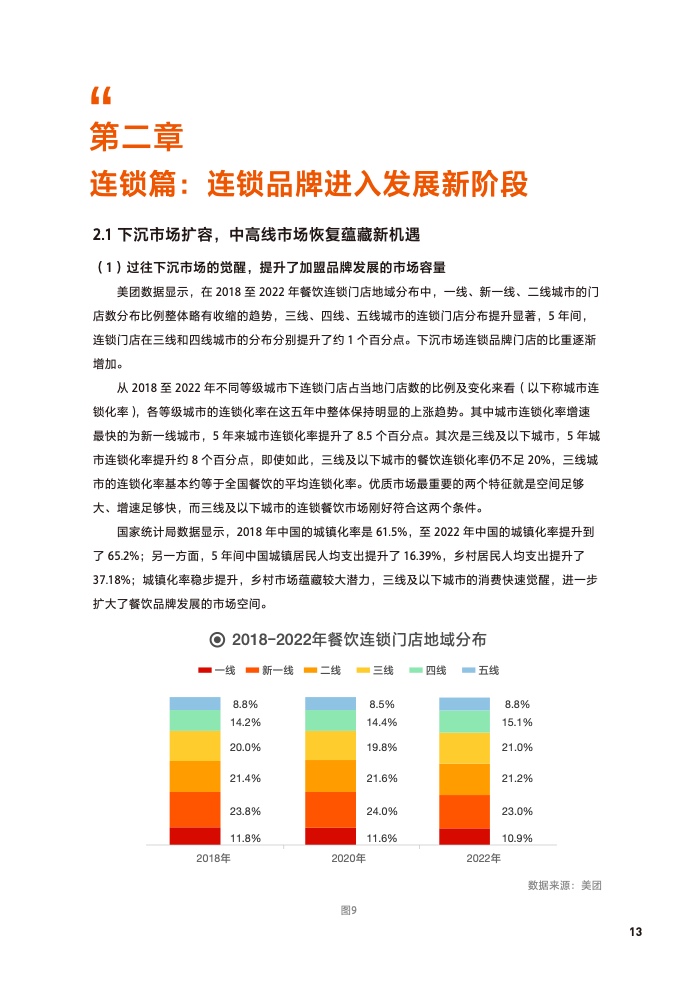

美团数据显示,在2018至2022年餐饮连锁门店地域分布中,一线、新一线、二线城市的门店数分布比例整体略有收缩的趋势,三线、四线、五线城市的连锁门店分布提升显著,5年间,连锁门店在三线和四线城市的分布分别提升了约1个百分点。下沉市场连锁品牌门店的比重逐渐增加。

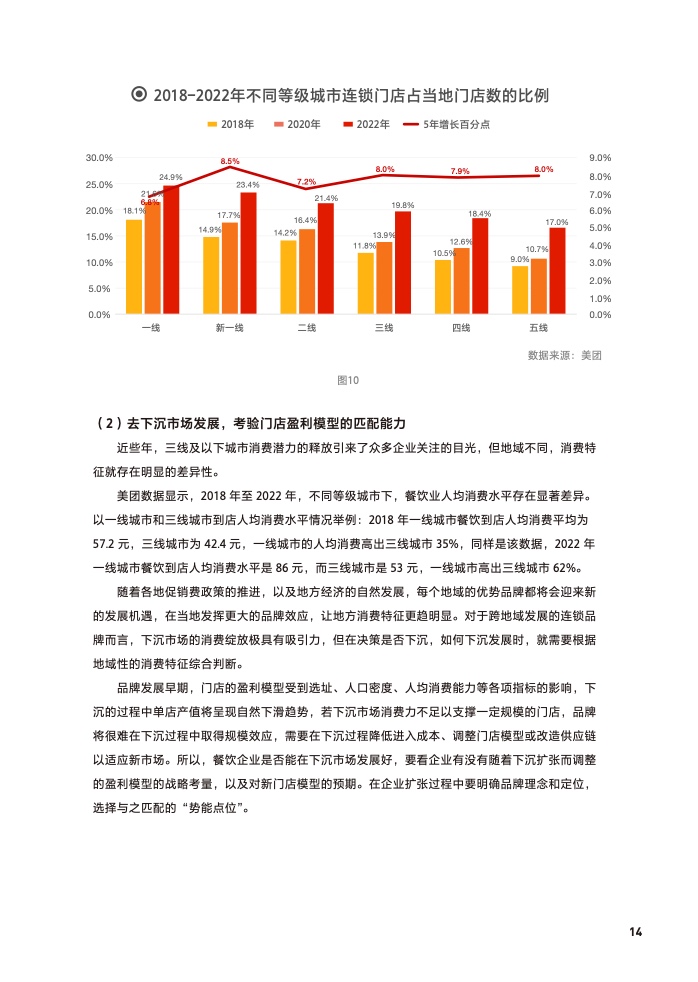

从2018至2022年不同等级城市下连锁门店占当地门店数的比例及变化来看(以下称城市连锁化率),各等级城市的连锁化率在这五年中整体保持明显的上涨趋势。其中城市连锁化率增速最快的为新一线城市,5年来城市连锁化率提升了8.5个百分点。其次是三线及以下城市,5年城市连锁化率提升约8个百分点,即使如此,三线及以下城市的餐饮连锁化率仍不足20%,三线城市的连锁化率基本约等于全国餐饮的平均连锁化率。优质市场最重要的两个特征就是空间足够大、增速足够快,而三线及以下城市的连锁餐饮市场刚好符合这两个条件。

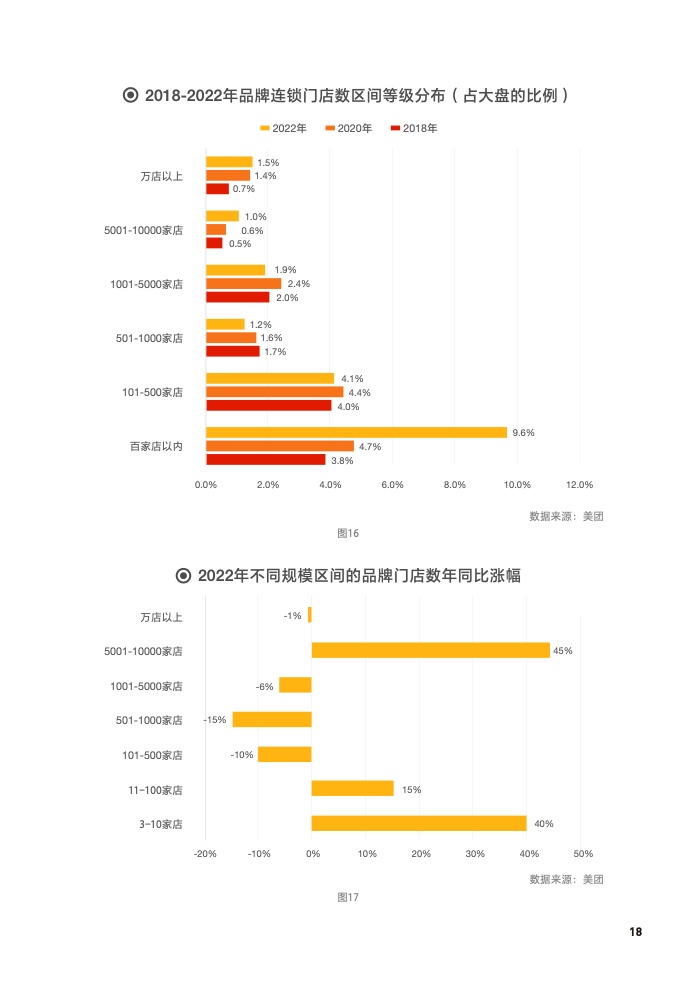

美团数据显示,2022年品牌连锁门店数区间等级分布中,百家店以内的品牌门店数占餐饮大盘门店数的比例提升显著,从2018年的3.8%,提升至2022年的9.6%。5年时间提升了近6个百分点。万店以上规模的连锁门店数占大盘的比例从2018年的0.7%,提升至2022年的1.5%,占比提升翻倍的还有5000-10000家店规模的连锁品牌门店数,从2018年的0.5%提升至2022年的1%。

这些变化,不仅仅是因为三年疫情磨砺后,全国餐饮门店数出现净负增长。整体大盘门店数缩水的情况下,连锁品牌的抗风险能力和稳定性较强,市场凸显出了大连锁品牌的头部效应,同时新兴品牌也趁势加速入局。

从不同规模区间的连锁门店数年同比变化情况来看,也能印证以上结论。美团数据显示,对比2021年不同规模区间的品牌门店数年同比涨幅,5000-10000家规模区间的餐饮连锁门店数增长最快,涨幅达45%,其次是3-10家的规模区间和11-100家规模区间,连锁门店数同比涨幅分别为40%和15%。

当下消费者对于一个餐饮品牌的评判标准,从以往菜品本身的美味与否,逐渐转变为用餐过程中的综合体验,这是消费升级的必然结果。近十年餐饮服务企业的增多,也让消费者的可选择性增多,伴随着消费需求的升级,传统餐饮企业需要从菜品到服务体验再到发展模式做出全面的应对。

今天的餐饮行业已被数字化与移动互联网深度影响,疫情的发生更加速了餐饮企业线上线下“双主场”的深化,让餐饮企业重新认识门店经营的用户触达能力和服务能力,线上线下一体化成为全行业发展的趋势,门店经营横跨堂食、外卖、外带、零售等多种业态,餐饮的外卖、零售化、食品化成为经营的新动力。

在对就餐多场景的需求下,消费者对餐饮消费除了功能诉求,情感、体验诉求比重增加。为响应消费者的需求,餐饮企业场景多元化发展的趋势日益显著。

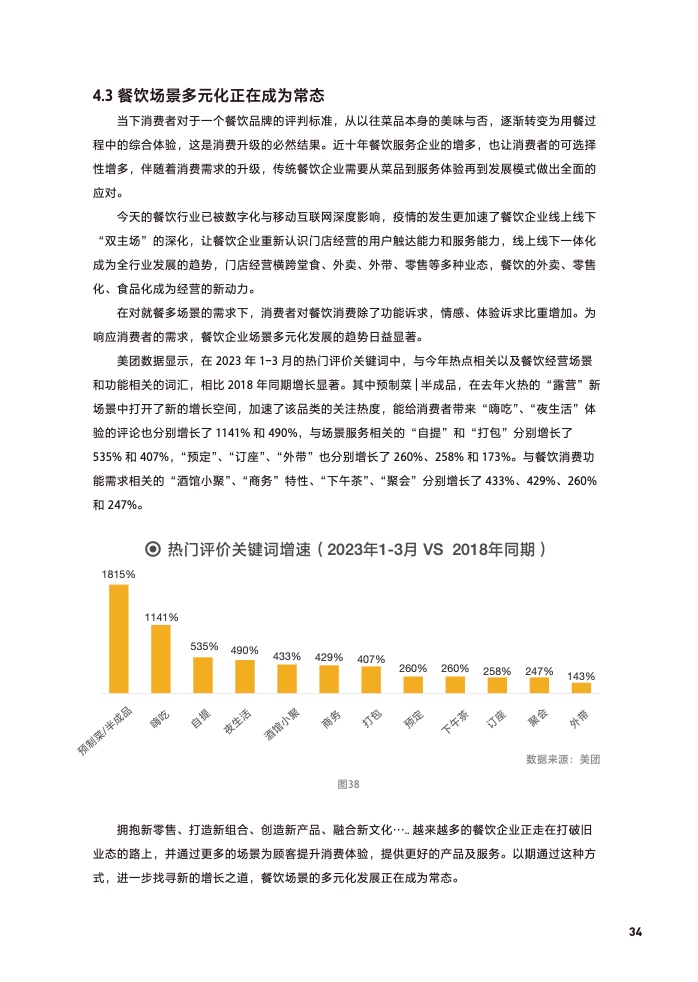

美团数据显示,在2023年1-3月的热门评价关键词中,与今年热点相关以及餐饮经营场景和功能相关的词汇,相比2018年同期增长显著。其中预制菜|半成品,在去年火热的“露营”新场景中打开了新的增长空间,加速了该品类的关注热度,能给消费者带来“嗨吃”、“夜生活”体验的评论也分别增长了1141%和490%,与场景服务相关的“自提”和“打报”分别增长了535%和407%,“预定”、“订座”、“外带”也分别增长了260%、258%和173%。与餐饮消费功能需求相关的“酒馆小聚”、“商务”特性、“下午茶”、“聚会”分别增长了433%、429%、260%和247%。

更多阅读: