2022年受新冠疫情、医药政策、集采常态化和中美对抗等多种因素影响,资 本市场对生物医药行业的投融资更加谨慎,投融资有所降温,市场也更加超于理性, 行业进入深度调整阶段。

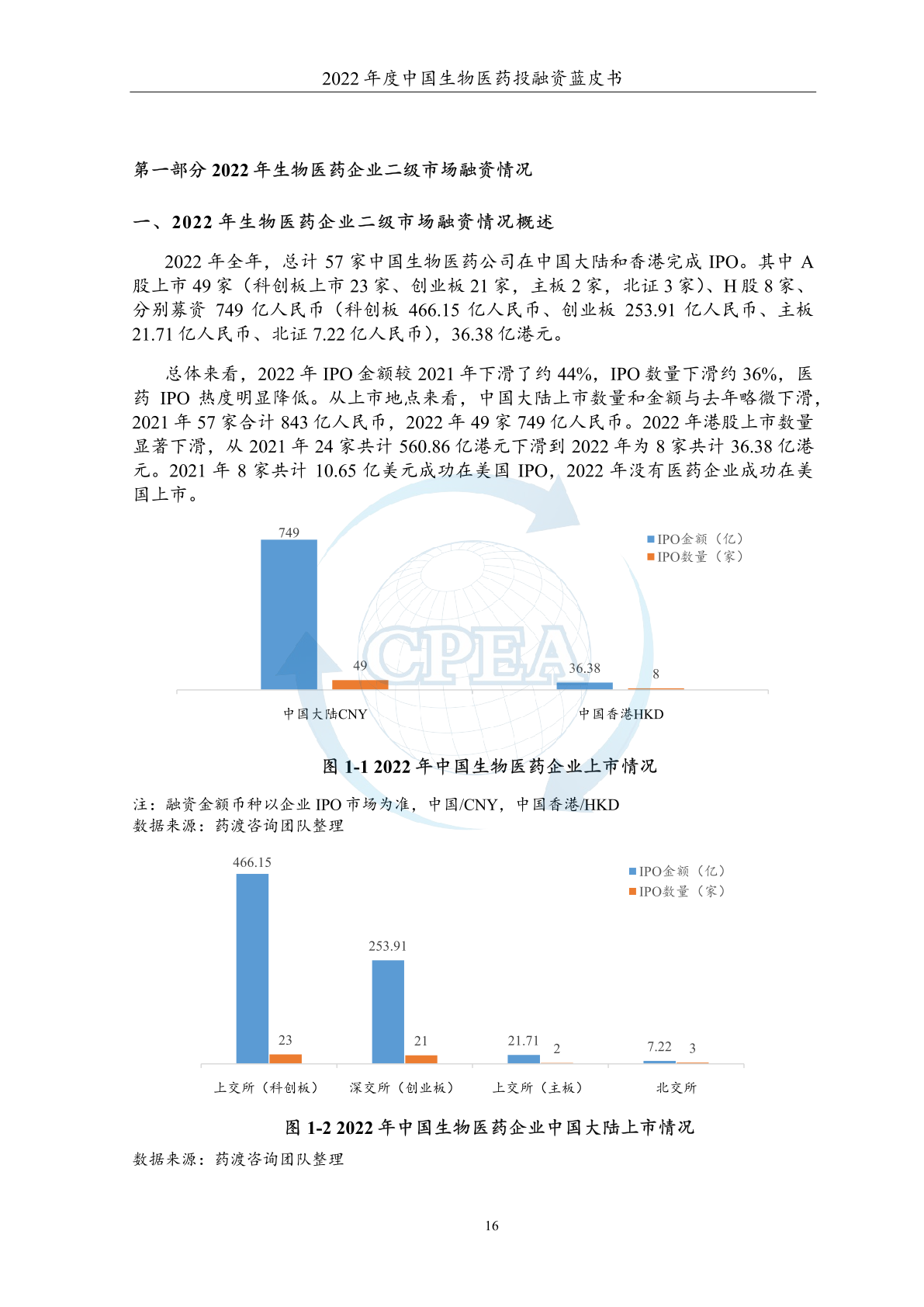

2022 年中国生物医药行业总计 57 家中国生物医药公司在中国大陆和香港完成 IPO。其中A股上市49家、H股&家,分别募资 749 亿人民币、36.38 亿港元。美股 无企业成功上市。2022 年IPO 总金额和企业数量较 2021 年度出现较明显下滑。

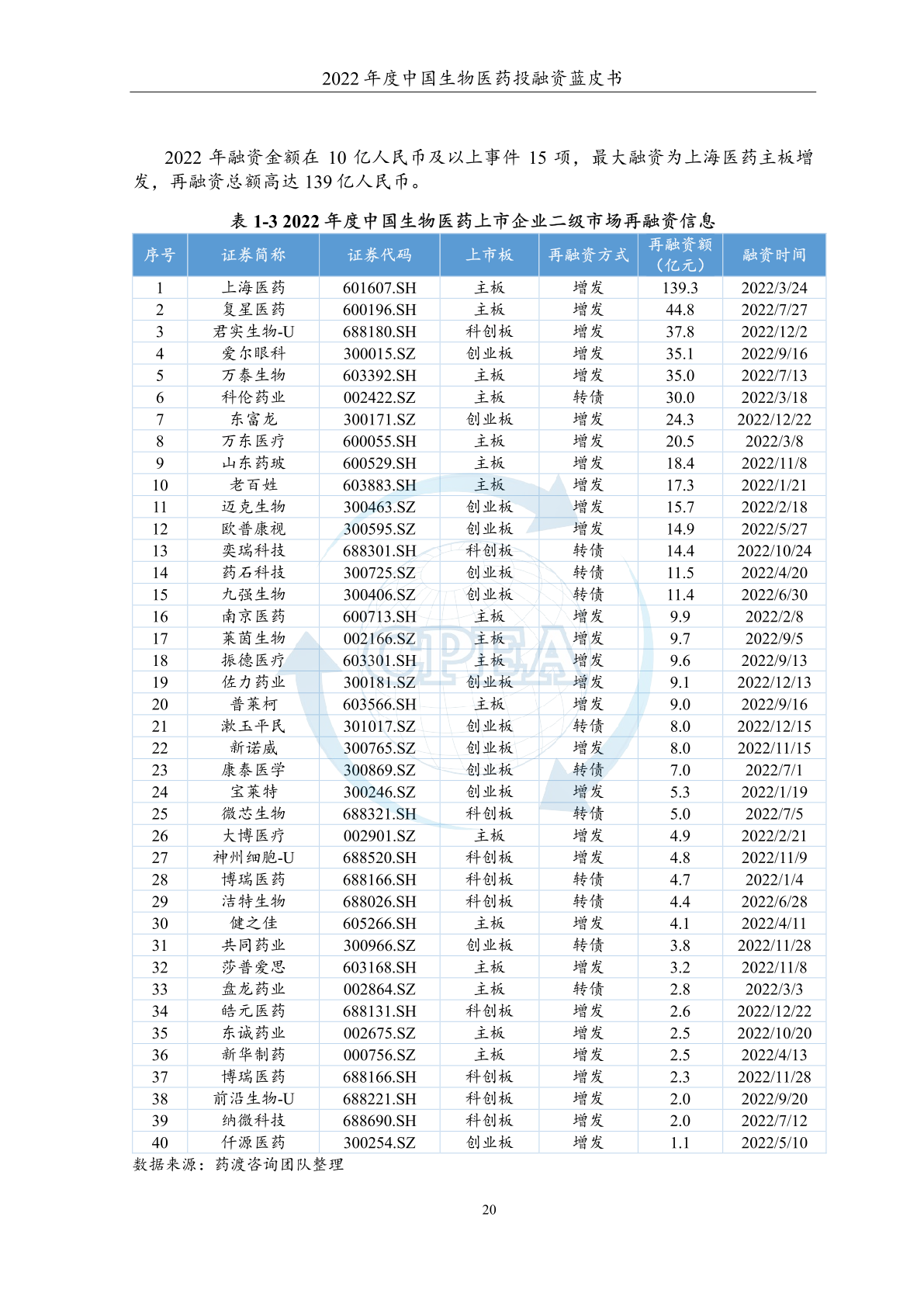

然而,作为 IPO 主力的科创板,仍表现出了“逆境而上”的趋势:科创板平均 单次 IPO 融资额 20 亿元,较 2021 年单次融资额(17 亿元)有显著提升,涨幅约 18%;再融资共40起,累计融资总额约598 亿元,与2021年(47起,589 亿元)相 比金额稍有提升,在一定程度上说明二级市场对于 IPO 企业的“信任度〞持续稳态 并略有提升。

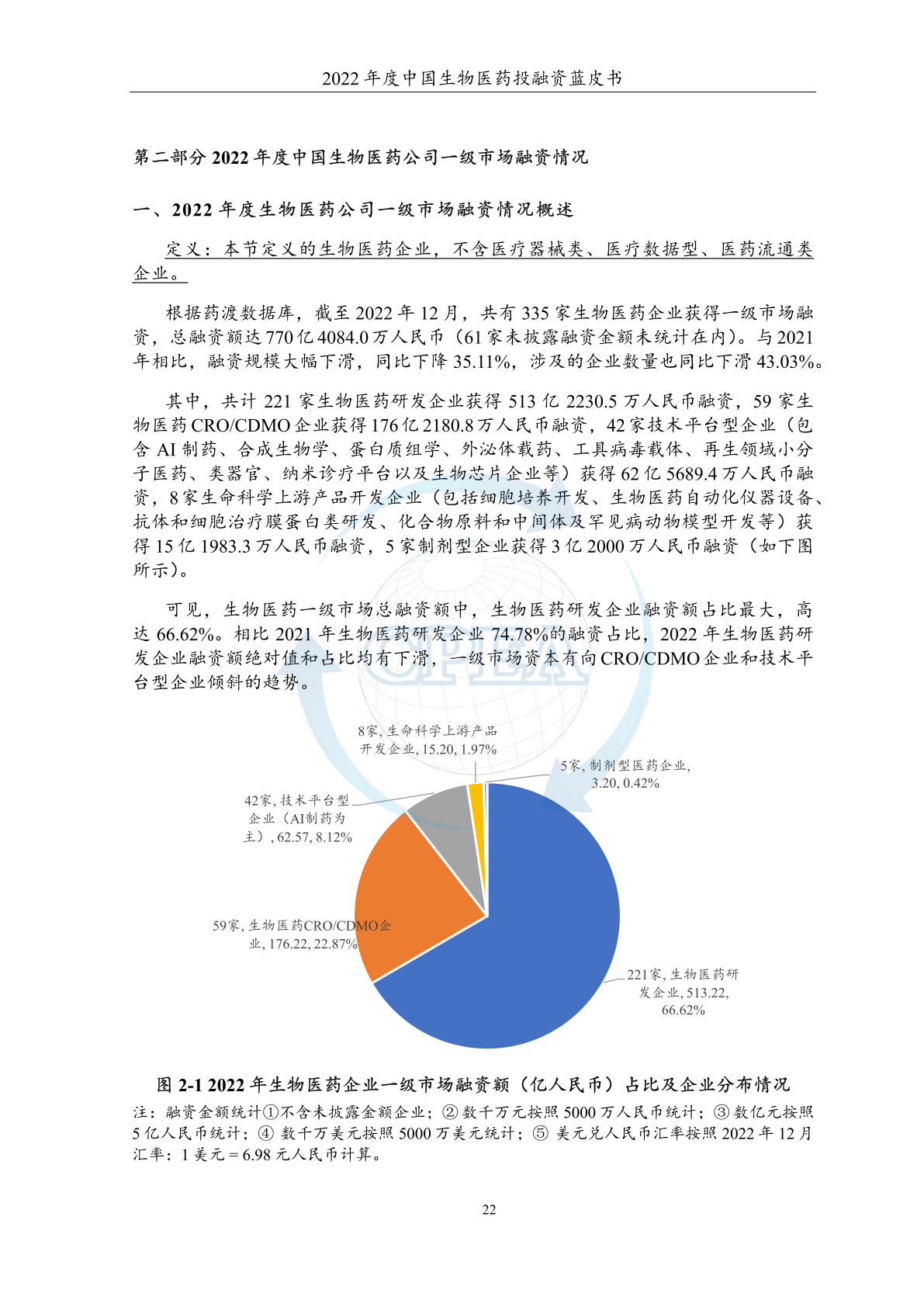

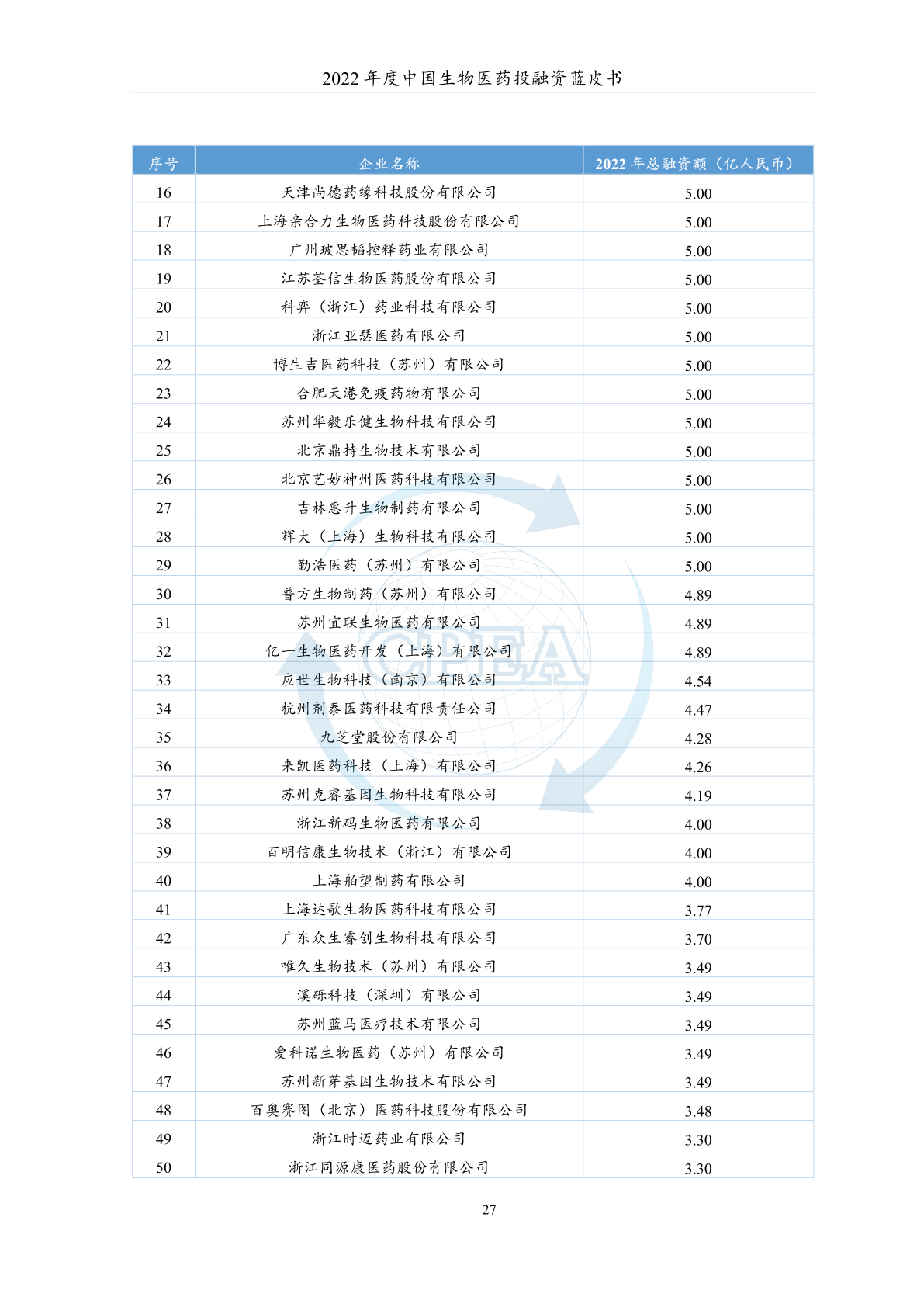

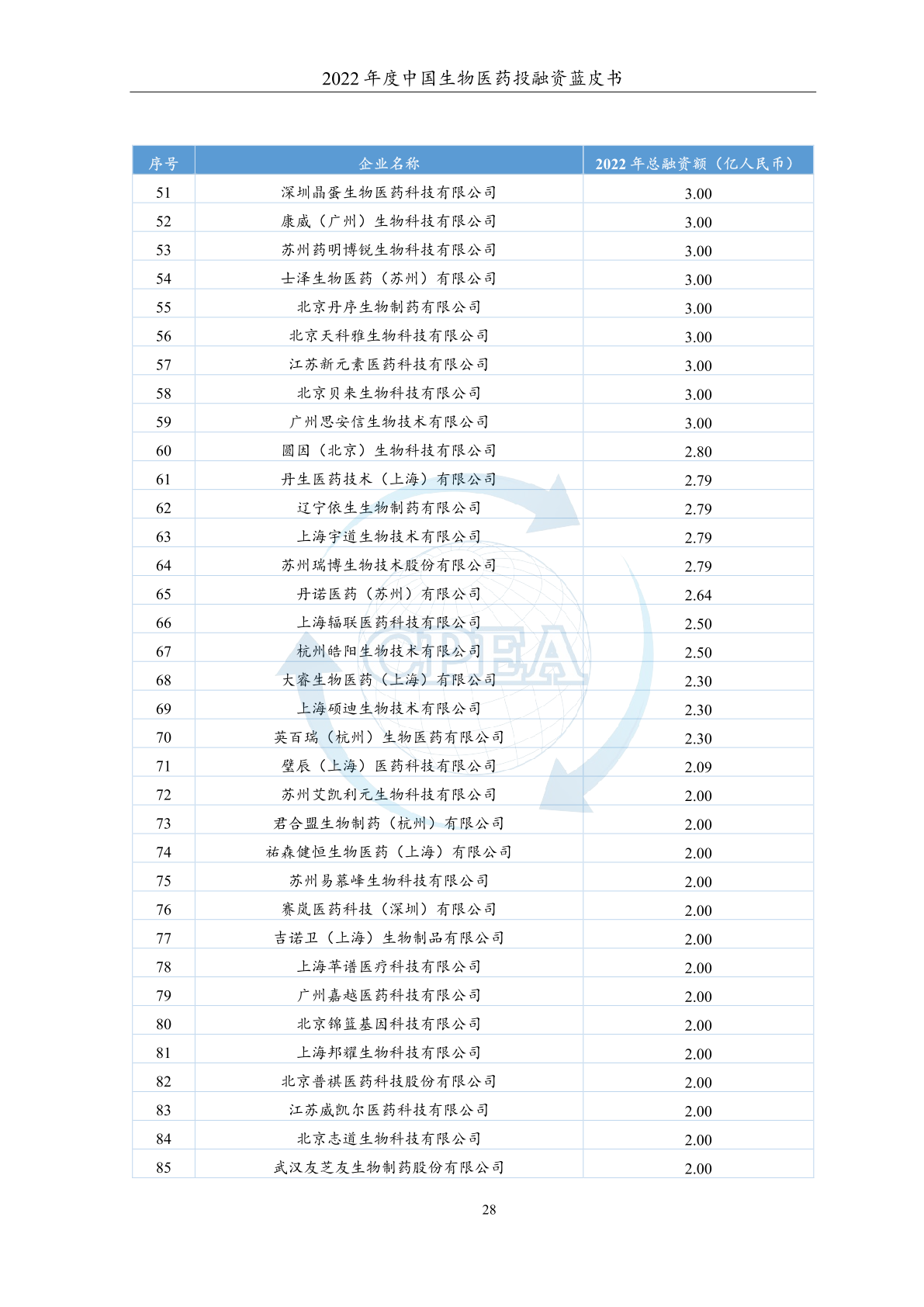

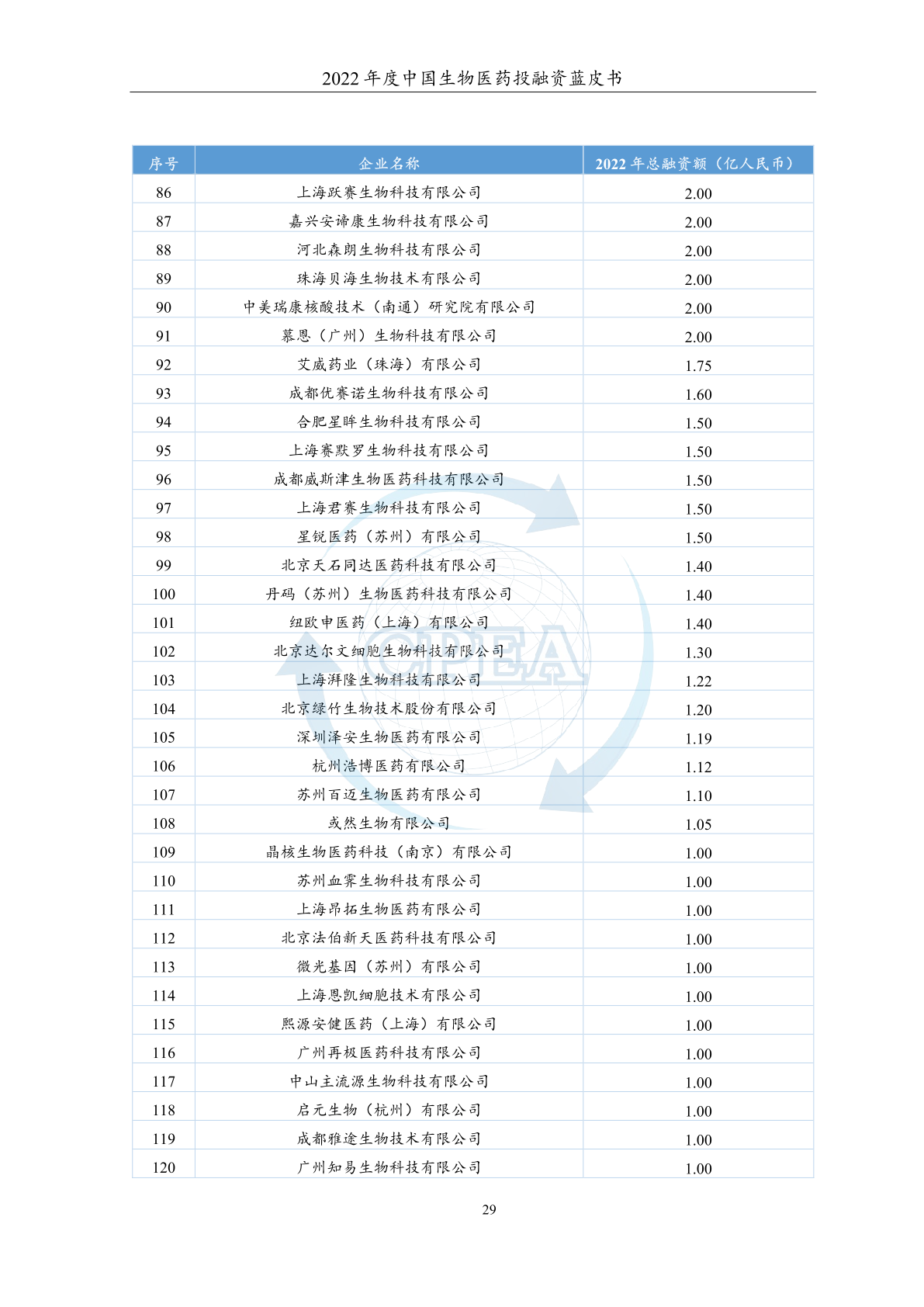

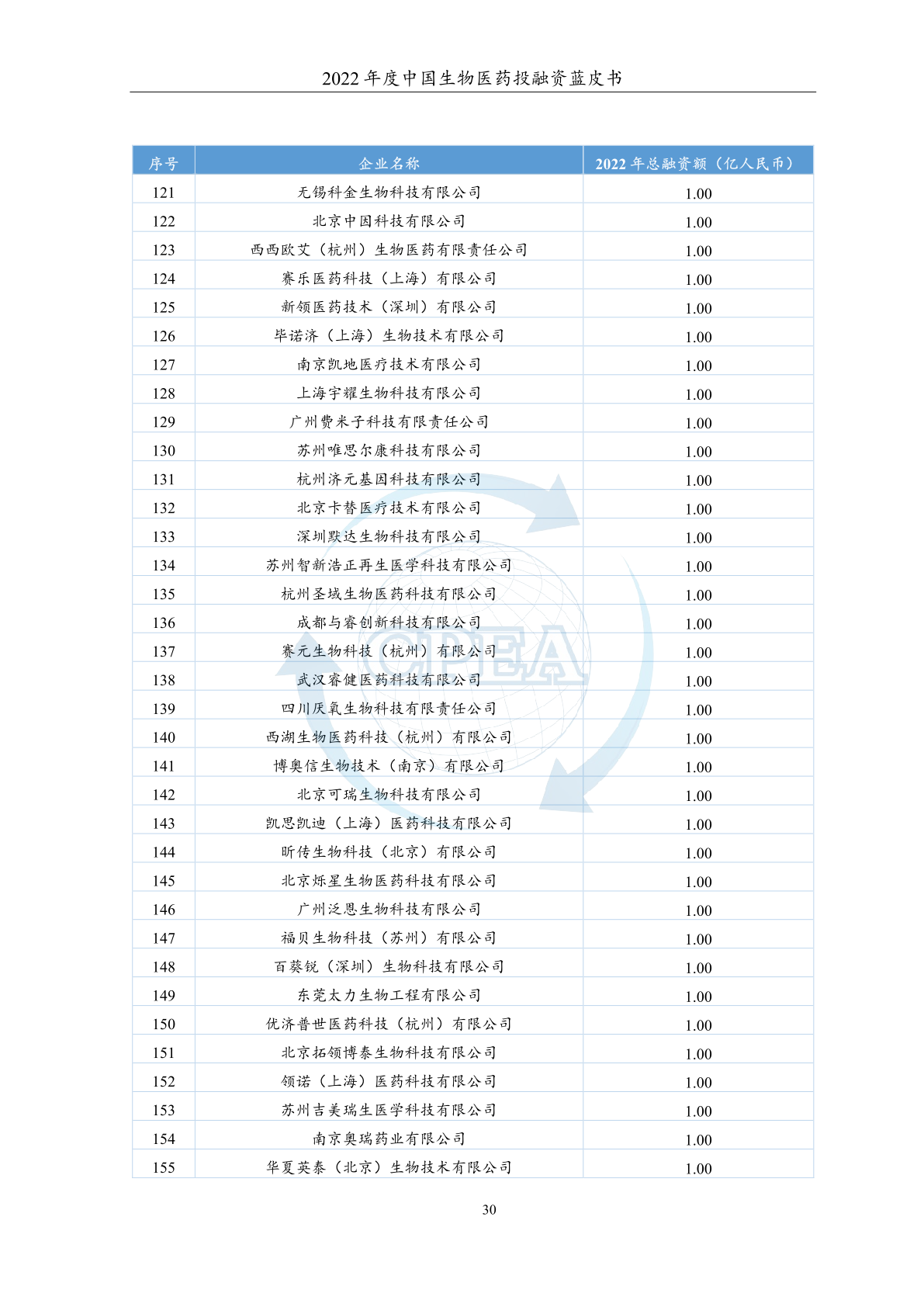

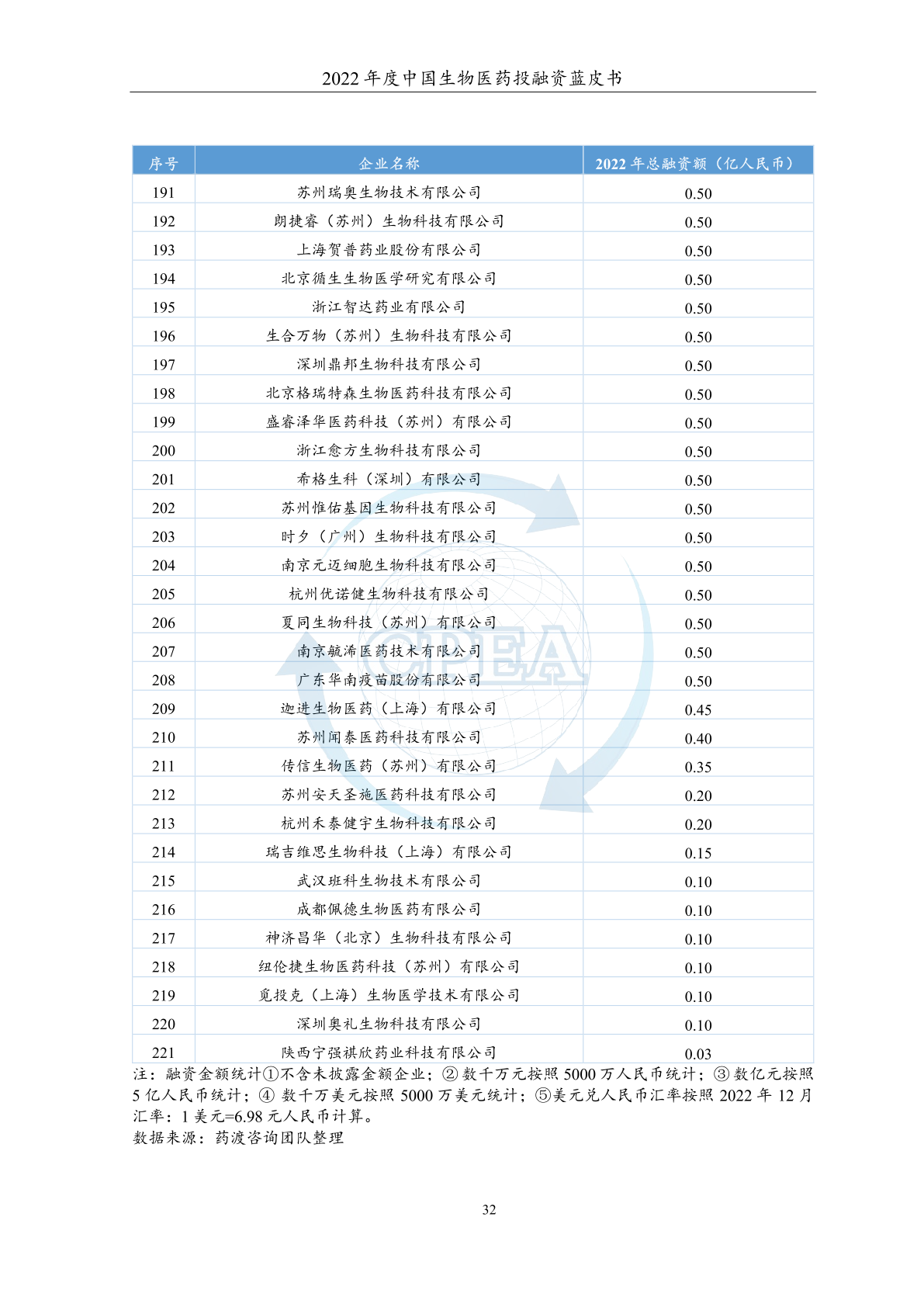

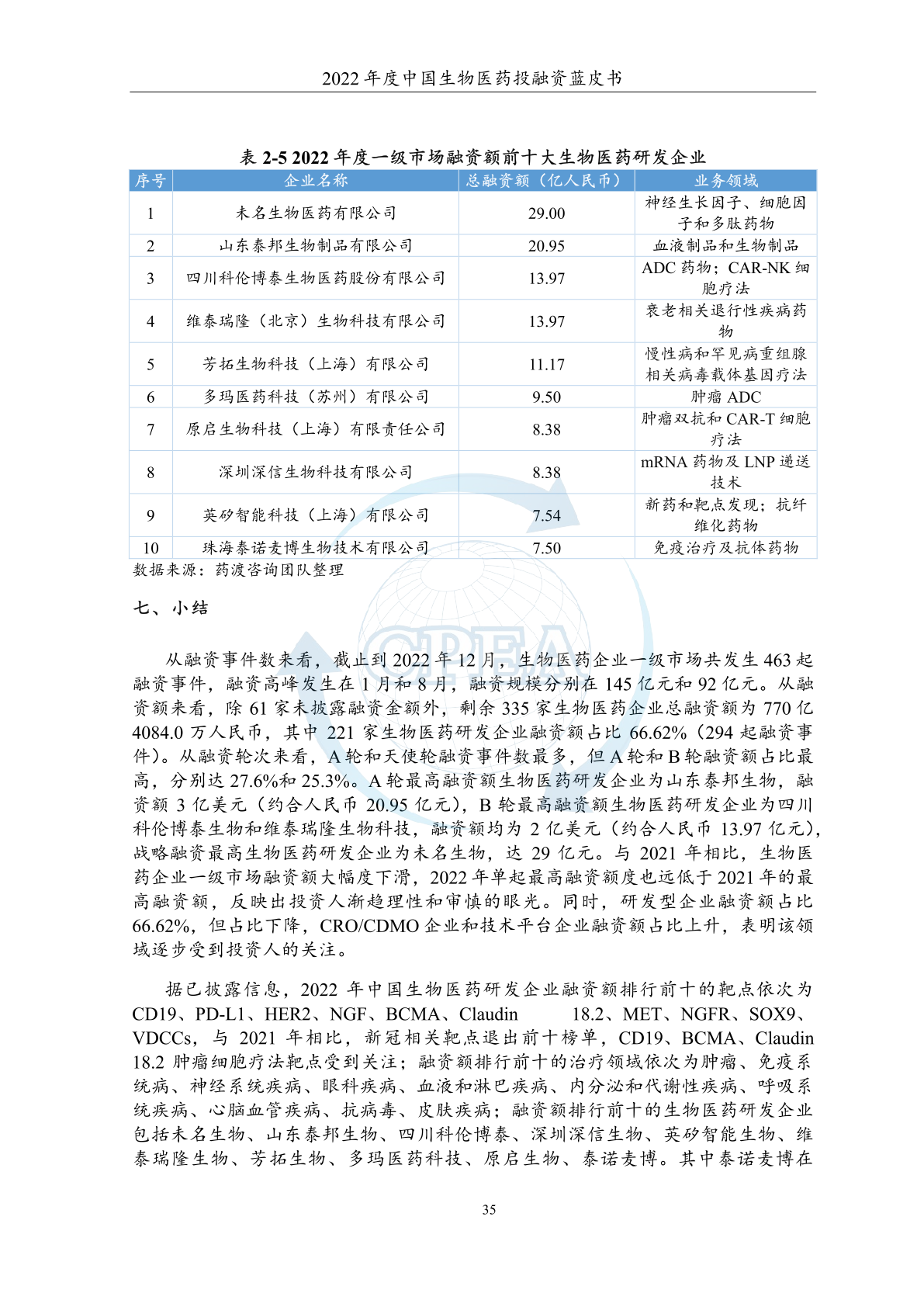

2022 年中国生物医药企业一级市场共发生 463 起融资事件,除 61 家未披露融资 金额外,剩余 335家生物医药企业总融资额为 770 亿 4084.0万人民币,其中221号 生物医药研发企业累计294 起融资事件的融资额占比为 66.62%。

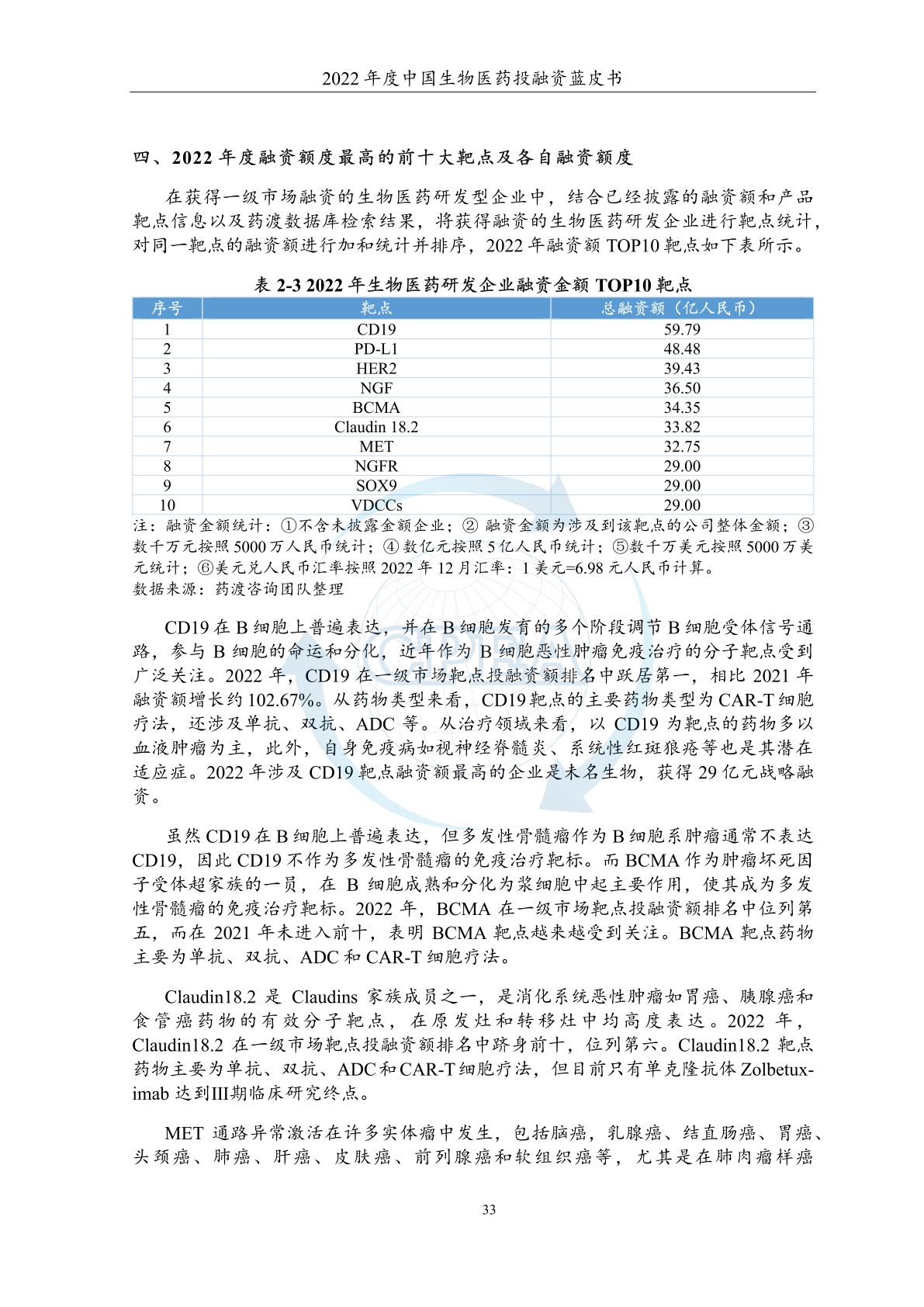

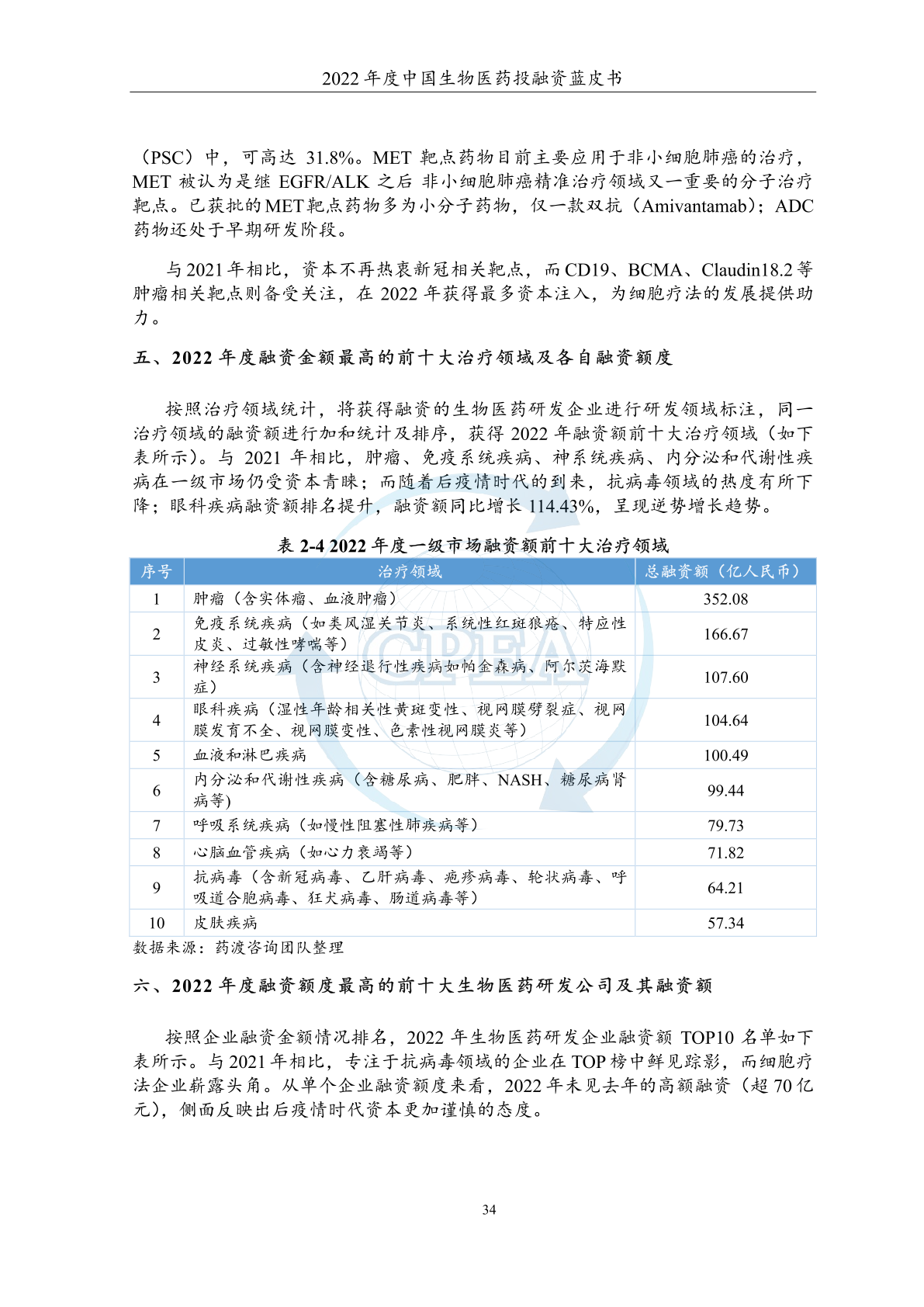

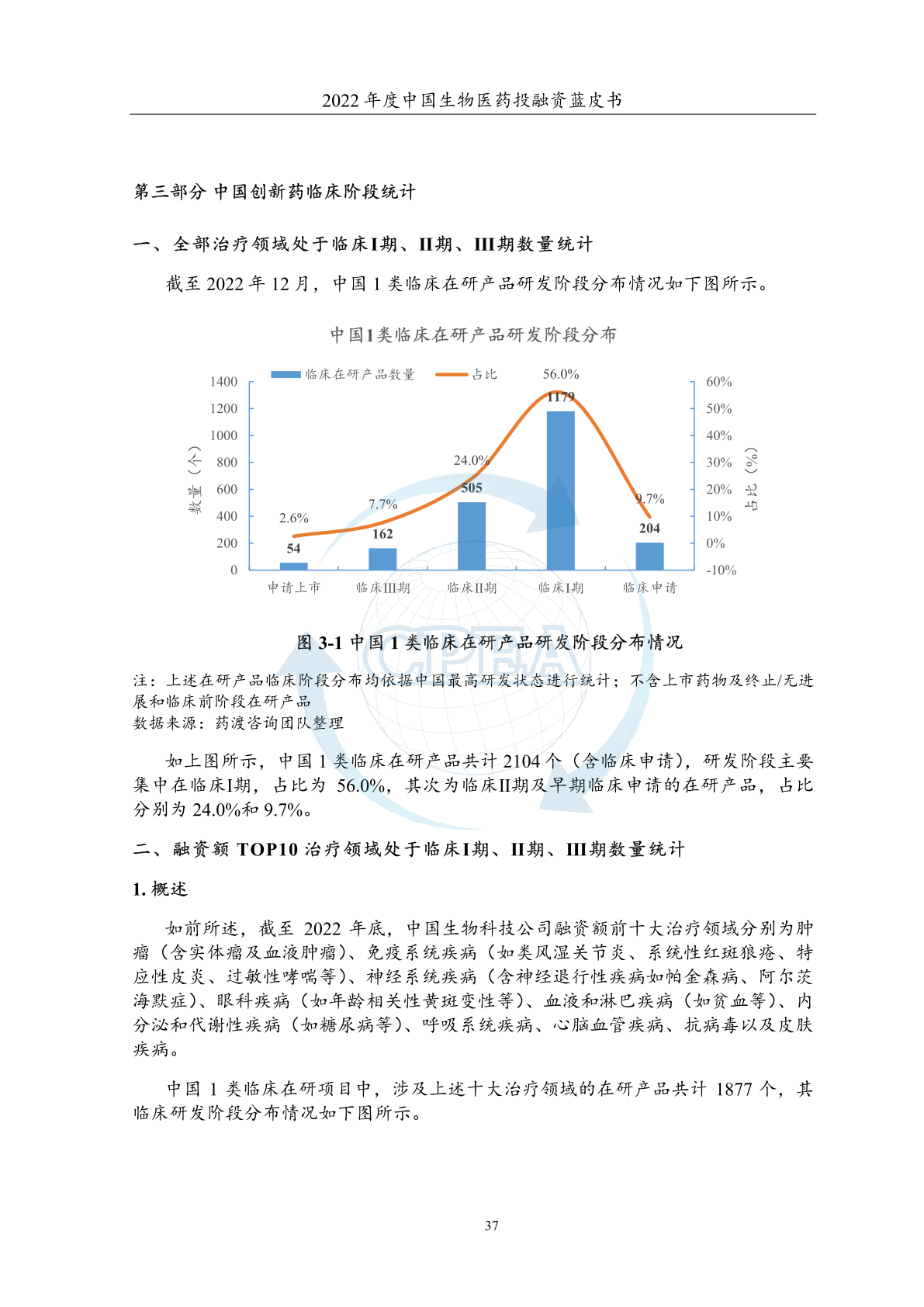

中国1类新药临床在研品种总计2104个,与2021年(1586个)相比增长明显:肿瘤仍为主打领域,同时也获得最高的融资关注度。“新冠〞靶点及相关品种“淡出 视野”,眼科、神经领域成为后起之秀。2022 年研发投入 TOP100企业研发投入保持相对稳定,融资紧缩尚未明显影响到 金业的研发投入及支出。

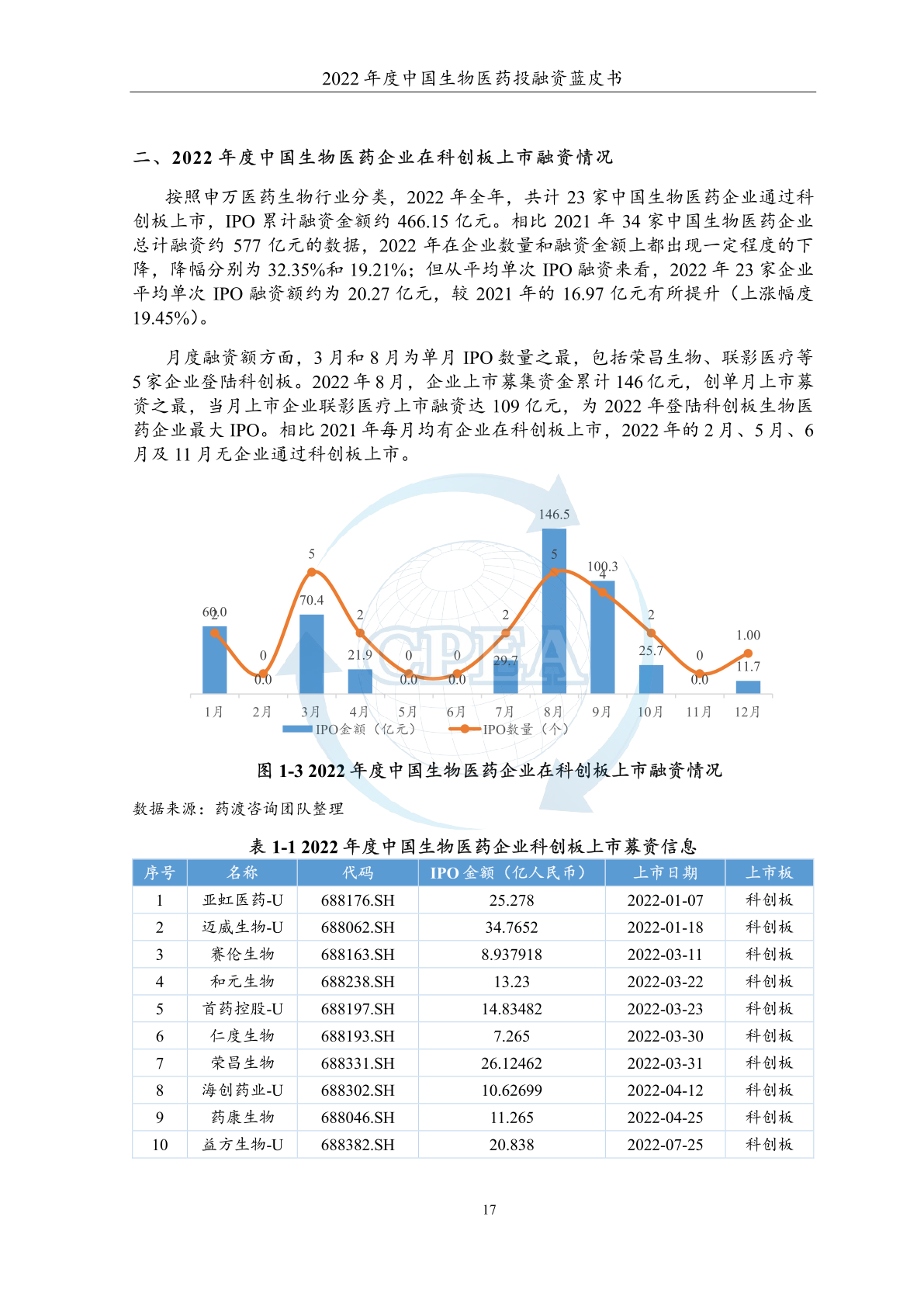

2022 年,二级市场对生物医药企业的投融资热度降温,总计 57 家中国生物医药 公司在中国和香港二地完成 IPO,美股无企业成功上市。其中 A 股上市 49 家(科创 板上市 23 家,创业板 21 家)、H 股 8 家、分别募资 749 亿人民币(科创板募资 466.15 亿人民币、创业板 253.91、主板 21.71 亿元、北证 7.22 亿元)和 36.38 亿港元。相比 2021 年 89 家企业成功上市并累计获得约 1400 亿人民币的总募集金额,2022 年在 IPO 企业数量和融资总额上均出现较大下降,降幅分别为 36%和 44%。

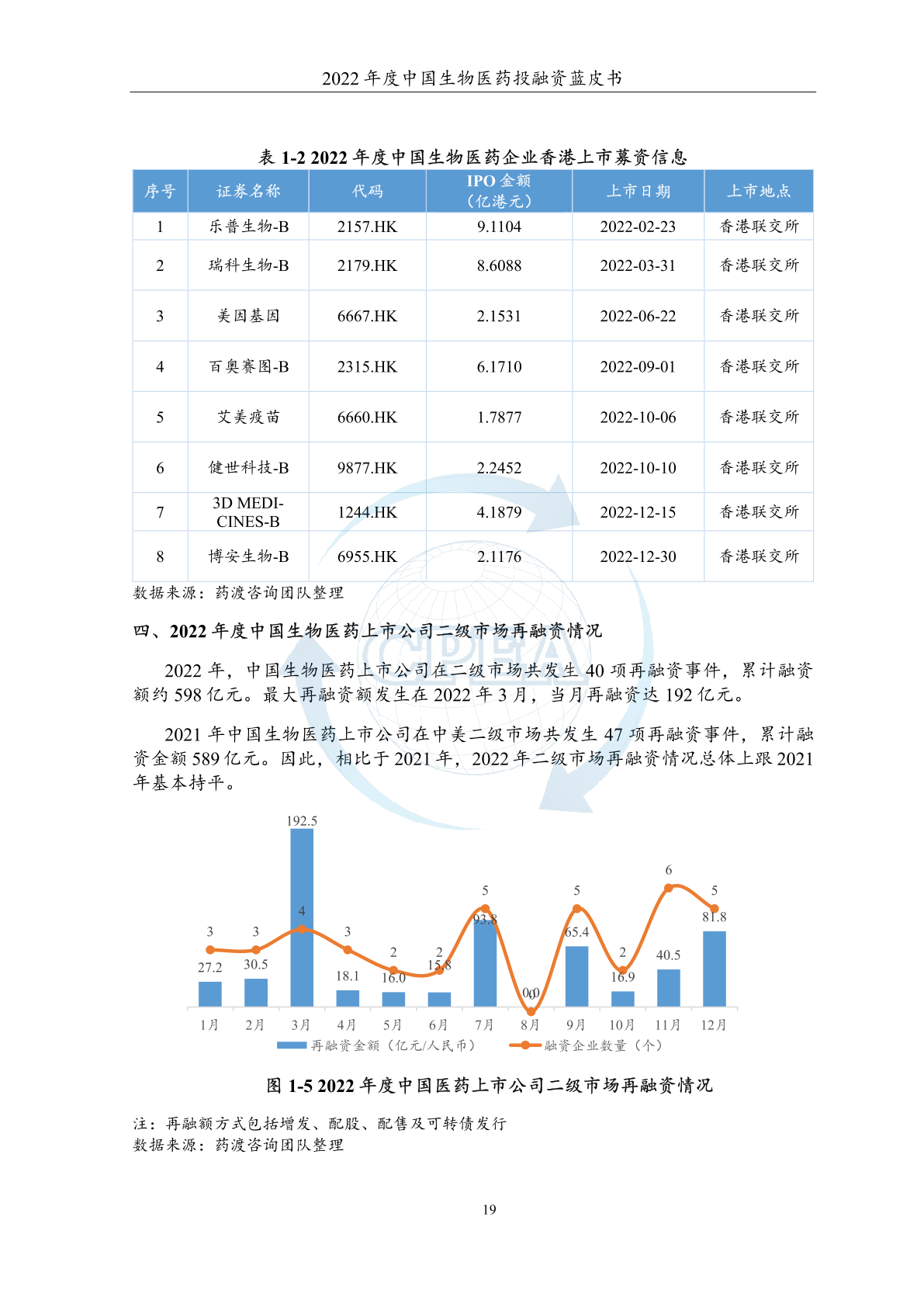

科创板仍然为医药企业 IPO 主力板块, 2022 年共计 23 家中国生物医药企业在科 创板上市,IPO 累计融资金额约 466.15 亿元。其中,3 月和 8 月为单月 IPO 数量之 最,包括荣昌生物、联影医疗等 5 家企业登陆科创板。2022 年 8 月,企业上市募集 资金累计 146 亿元,创单月上市募资之最,当月上市企业联影医疗上市融资达 109 亿 元,为 2022 年登陆科创板生物医药企业最大 IPO 融资事件。相比 2021 年 34 家企业 累计约 577 亿元的总募集金额,2022 年在企业数量和融资总额上均出现下降,降幅 分别为 32.35%和 19.21%。但从平均单次 IPO 融资来看,2022 年 23 家企业平均单次 IPO 融资额约为 20.27 亿元,较 2021 年的 16.97亿元有所提升(上涨幅度 19.45%)。

更多阅读: