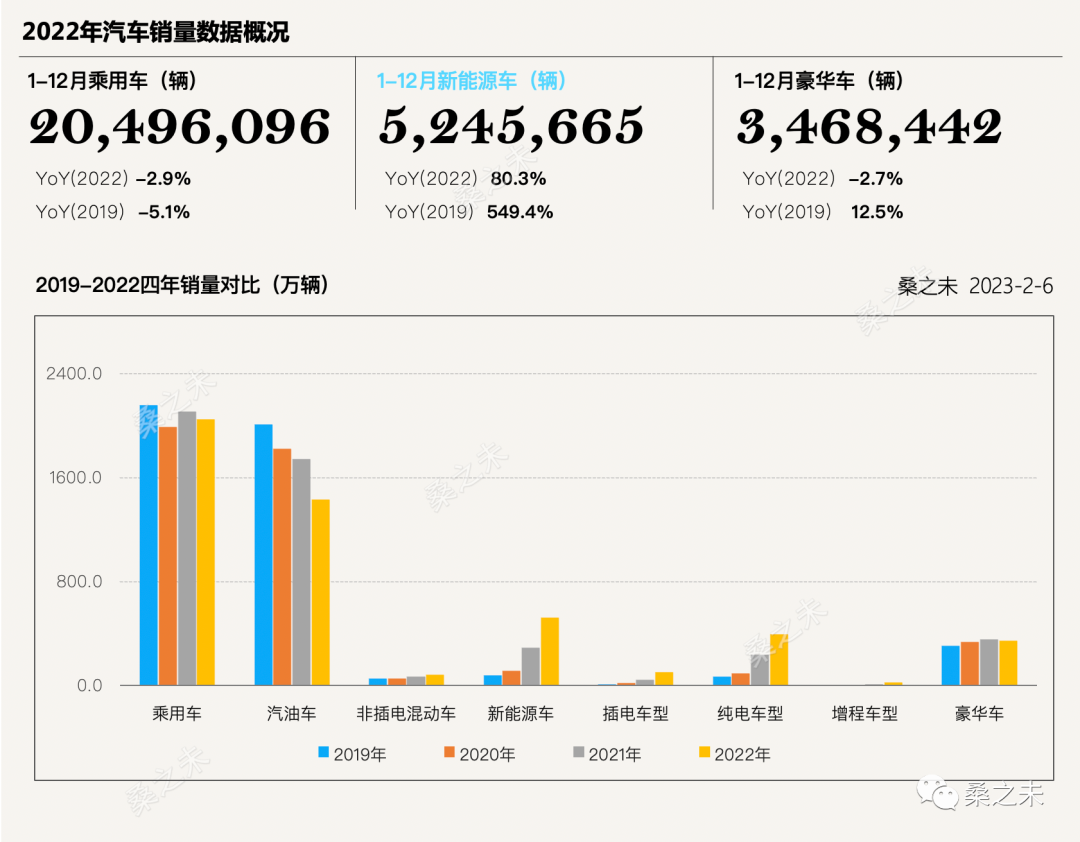

2022年,以上险数据口径计算,国内乘用车销量为2050万辆,同比下滑3%,其中国内豪华车零售市场销量为347万辆(含特斯拉),同比下滑2.7%,对比2019年销量增长12.5%,占乘用车整体销量的16.9%;其中传统燃油豪华品牌新车销量为282万辆,同比下滑7.8%,较2019年同比下滑1.3%,纯电车型销量为52万辆,同比增长45%,较2019年增长992%,纯电车型销量的增长主要由特斯拉贡献;2022年传统燃油豪华品牌纯电(不含特斯拉)销量为7.9万辆,同比增长66%,对比2019年增长3318%;2022年超豪华品牌全年销量为8665辆,同比增长8.1%,较2019年增长65%。

对比过去四年国内汽车市场销量,2019年没有疫情,属于正常年份;2020年、2021年、2022对比2019年分别减少了166万辆、49万辆、111万辆,2021年销量增长主要是芯片短缺带动市场热销,2022年如果没有下半年的购置税减半政策支持,估计要跌破1900万辆。2022年汽油车销量对比2019年减少578万辆,同期新能源车型增加了444万辆,非插电混动增加32万辆,另外的111万辆是因为市场和疫情缘故损失的销量,从这个趋势可以看出,消费者更加关注用车成本,疫情三年,消费者选择能源支出减少的纯电和混动车型,另外插电和纯电车型有购置税全免政策支持,增速快于整体市场;豪华车市场在疫情三年期间销量波动不大,油车销量微降,对比2019年,增长主要是由电动车贡献;2022年下半年实施的购置税减半,对豪华品牌燃油车车型销量提升起到积极作用,受益于购置税减半政策车型总销量达到98万辆,同比增长15%,高于整体市场增长,假设2022年两会之后,继续推出此类政策,豪华车燃油车型的销量将会复制2022年的增长态势。

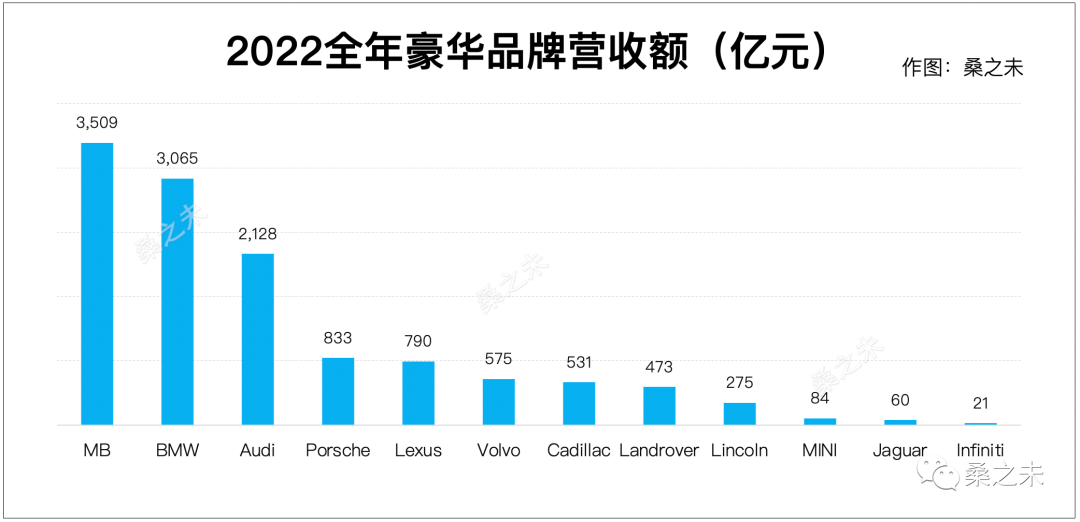

2022年国家统计局数据显示,社会消费品零售总额汽车类全年总额为4.6万亿;2022年,传统燃油豪华品牌新车成交均价为41.3万元,市场折扣在12.7%左右;其中10个豪华品牌经销商,按新车成交均价计算全年整体营收在1.2万亿,同比下滑6.6%,占社会零售总额汽车类销售总额的27%,其中奔驰品牌经销商营收近3500亿,同比下滑0.4%,在豪华品牌中是下滑幅度最少之一,主要是奔驰中大型车等高利润车型销量较大,品牌有一定的溢价,零售价格相对其他品牌较高,销售质量较好。宝马、奥迪经销商零售总额同比下滑均为8.7%;得益于零售量的增长,保时捷经销商零售总额上涨9%;雷克萨斯、凯迪拉克同期销量下滑较大,经销商营收相应也有所减少。

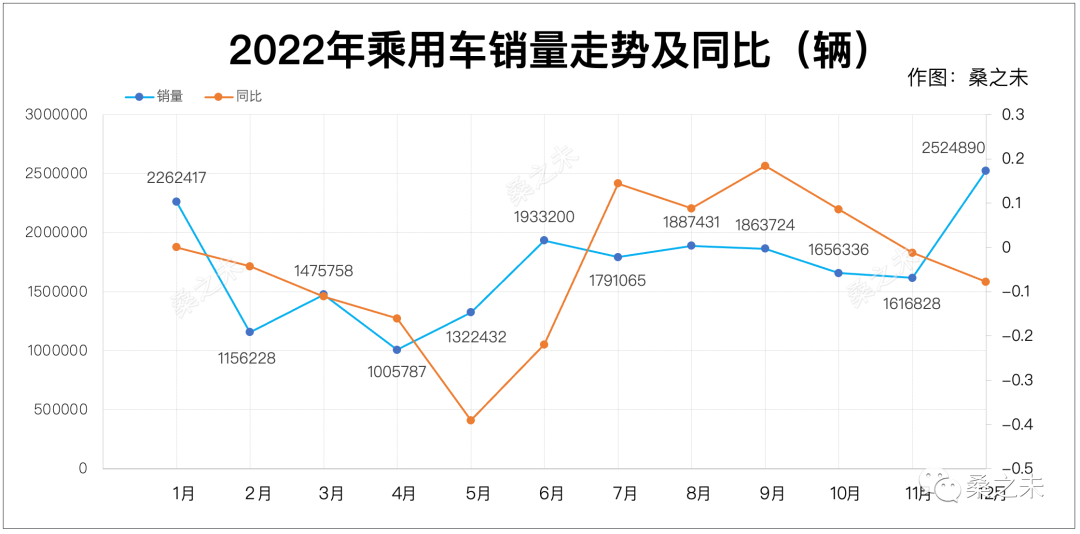

2022年3月、4月、5月、11月份汽车销售受新冠疫情影响较大,3月长春静默、4-5月上海静默,11月份多地疫情管控趋紧,对汽车生产和零售均产生较大影响;6月开始实施的购置税减半政策,对汽车零售市场起到刺激作用,带动市场回暖;10月、11月各地因疫情缘故,管控趋严,影响了汽车流通和零售;12月疫情全面放开,虽然各地经历一轮阳性病例爆发,但汽车市场在购置税减半政策刺激之下,12月份汽车销量达到全年最高,乘用车销量达到252万辆,环比增长56%,同比增长12%,豪华车销售34.1万辆,环比增长16.2%,同比增长4.3%。

2022年豪华品牌及新势力高端新能源市场销量超百万

2022年,国内新能源乘用车销量为525万辆,同比增长80%,占乘用车整体25.6%;国内有214个城市(地区)新能源车销量占比超过15%,去年这一数值是61个城市(地区);其中年销量超过1万辆并且新能源车销量占比超过15%的城市(地区)有197个,新能源车销量主要集中在一、二、三线城市,份额占整体市场82%,华东、华南是重要的区域市场,份额占新能源汽车市场61%,华东、华南区域的一、二、三线城市,新能源市场预计竞争会更加激烈。

(注:传统燃油豪华品牌指奔驰、宝马、奥迪、保时捷、雷克萨斯、凯迪拉克、沃尔沃、林肯、路虎、MINI、捷豹、英菲尼迪、讴歌、玛莎拉蒂、劳斯莱斯、宾利、法拉利、兰博基尼、阿斯顿-马丁、迈凯伦)(注:豪华品牌及新势力高端新能源车指以上品牌以及特斯拉、蔚来、理想;新能源车指纯电、插电式混合动力、增程式电动)

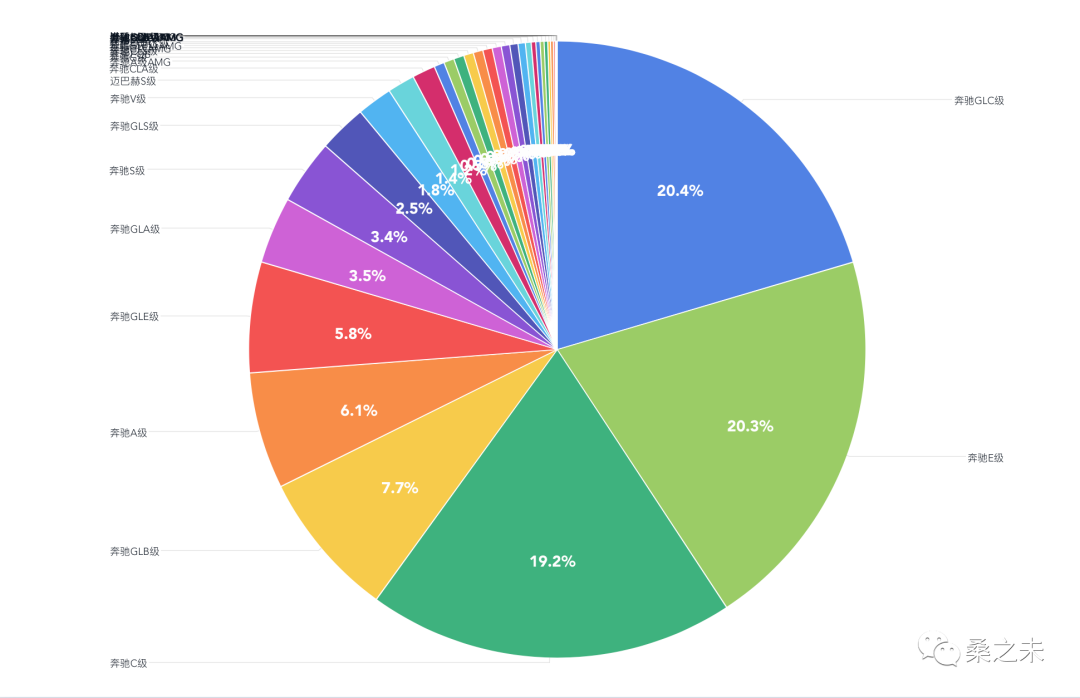

奔驰

2022年,上险数据显示,奔驰在华销量为76.2万辆,同比增长0.8%;国产车型销售近60万辆,同比增长3.2%,进口车型销售16.3万辆,同比下滑7.3%。奔驰在华第四季度销量为18.9万辆,环比下滑10.7%,同比增长12.4%。

笔者调研数据显示,2022年奔驰品牌全年加权成交均价为46.1万元,同比下滑1.2%。经销商零售全年营收超过3510亿,同比下滑0.4%。

2023年,奔驰销量目标预计在81万辆左右,电动车销量的增长是重点。

图:2022奔驰车系级别车型占比

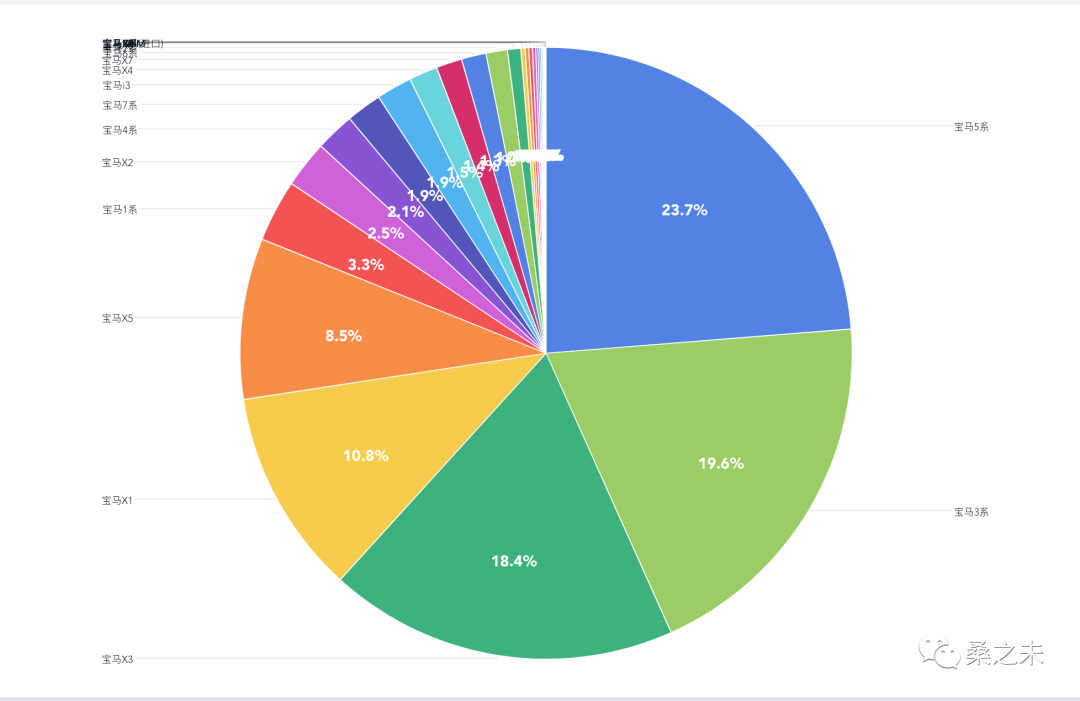

宝马

2022年,宝马品牌销量为77万辆,同比下滑6.2%,其中国产车型销售65.8万辆,同比增长0.4%,进口车型销售11.2万辆,同比下滑32.3%。X5国产后,相应进口有所减少;MINI品牌全年销量为2.9万辆,下滑6.2%。宝马在华第四季度销量为19.9万辆,环比下滑3.8%,同比增长14.3%。

笔者调研数据显示,2022年宝马品牌全年加权成交均价为39.8万元,同比下滑2.6%;全年新车折扣率为11.8个点,同比增加1.8个点。经销商零售全年营收超过3065亿,同比下滑8.7%。

2023年,宝马销量目标预计在84万辆左右,电动车销量的增长是重点。

图:2022宝马车系级别车型占比

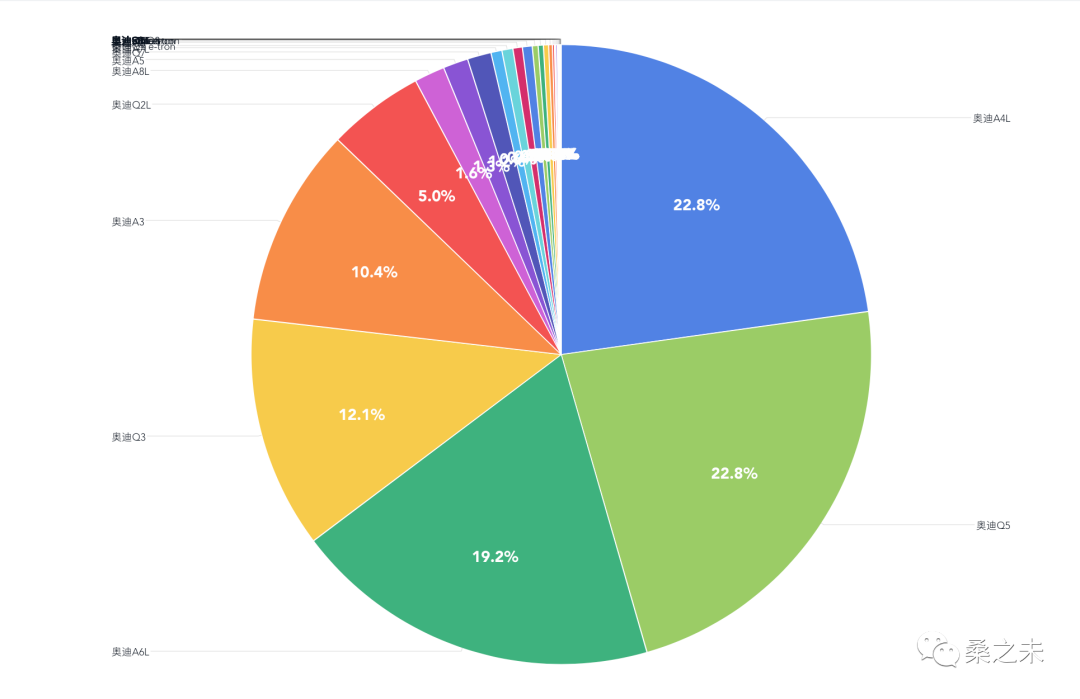

奥迪

2022年,奥迪的销量达到64.3万辆,同比下滑7%;其中国产车型销售59.8万辆,同比下滑2.4%;进口车型销售4.5万辆,同比下滑43%。奥迪第四季度销量为15.8万辆,环比下滑13.9%,同比增长20%,2022年奥迪主要受疫情和芯片短缺影响较大。

笔者调研数据显示,2022年奥迪品牌全年加权成交均价为33.1万元,同比下滑1.9%;全年新车折扣率为17.4个点,较去年同期增加2.1个点。经销商零售全年营收超过2128亿,同比下滑8.7%。

2023年,奥迪销量目标预计在78万辆左右,电动车销量的增长是重点。

图:2022奥迪车系级别车型占比

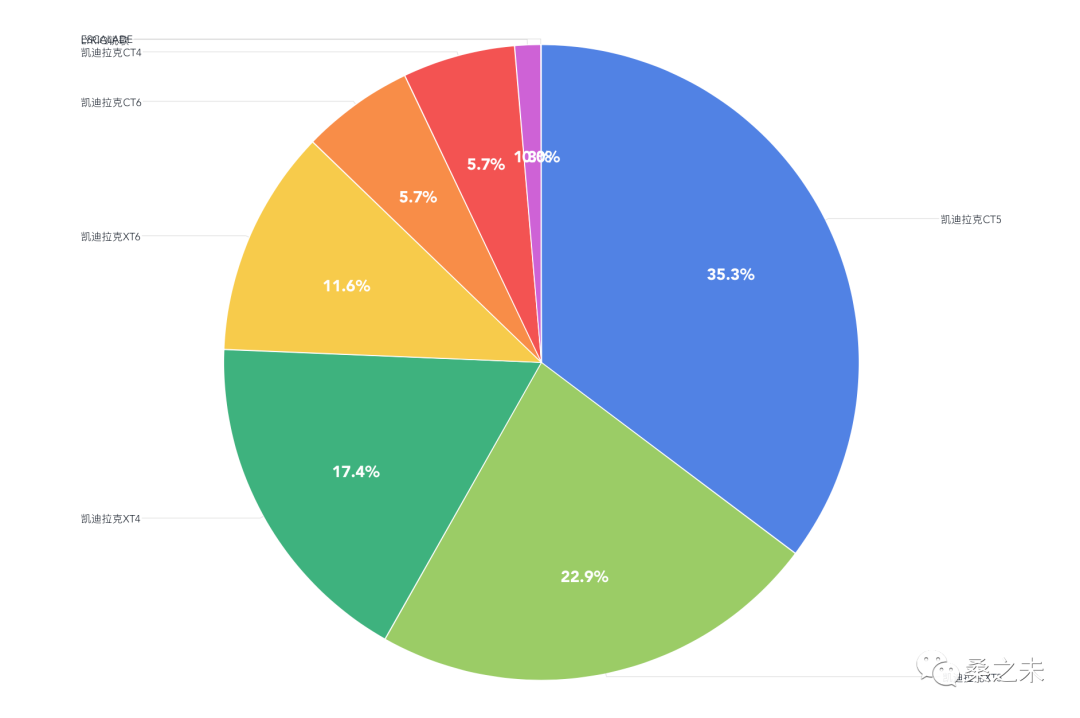

凯迪拉克

2022年,凯迪拉克的销量达到18.6万辆,同比下滑20%;第四季度销量为5.1万辆,环比下滑8.7%,同比增长1.5%。

笔者调研数据显示,2022年凯迪拉克品牌全年加权成交均价为28.5万元,与去年持平;全年新车折扣率为18.4个点。经销商零售全年营收超过531亿,同比下滑20%。

图:2022凯迪拉克车系级别车型占比

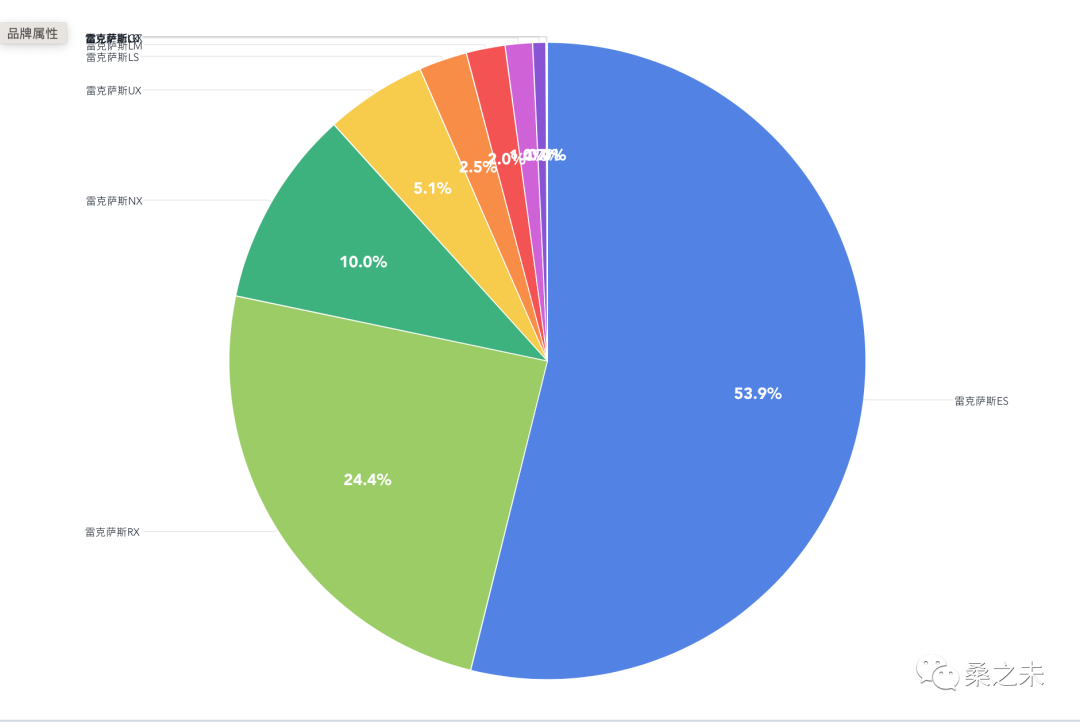

雷克萨斯

2022年,雷克萨斯的销量为18.3万辆,同比16.7%,位居进口豪华车销量首位,在进口豪华车市场的份额为26%,领先第二名2.7个点;雷克萨斯在华第四季度销量为4.2万辆,环比下滑23%,同比增长9.2%。

笔者调研数据显示,2022年雷克萨斯品牌全年加权成交均价为43.2万元,同比增长3.2%。经销商零售全年营收接近790亿。

图:2022雷克萨斯车系级别车型占比

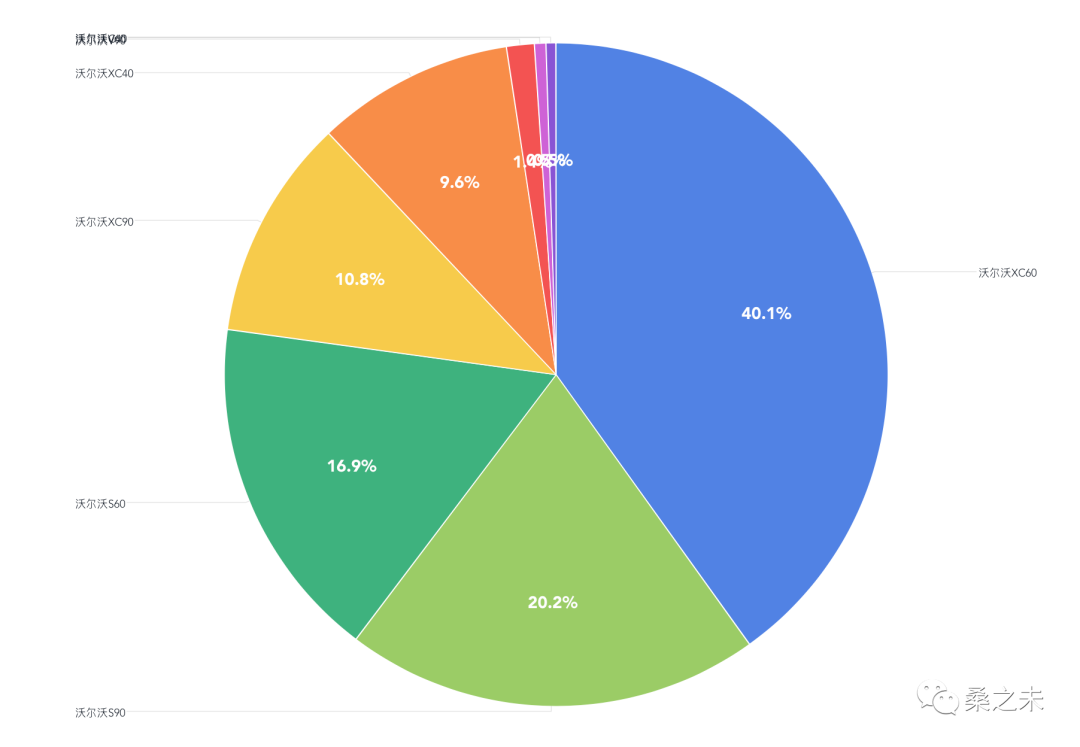

沃尔沃

2022年,沃尔沃的销量达到16.7万辆,同比下滑2.8%;其中沃尔沃品牌轿车销售7万辆,同比增长6%;SUV车型销售10.1万辆,同比下滑3%;国产车型销售14.7万辆,同比下滑1.6%;进口车型销售2.4万辆,同比下滑15%。沃尔沃第四季度销量为3.9万辆,环比下滑3.8%,同比下滑30%。

笔者调研数据显示,2023年沃尔沃品牌全年加权成交均价为34.5万元,同比下滑1.3%;品牌折扣率为22个点。经销商零售全年营收接近575亿,同比下滑4%。

图:2022沃尔沃车系级别车型占比

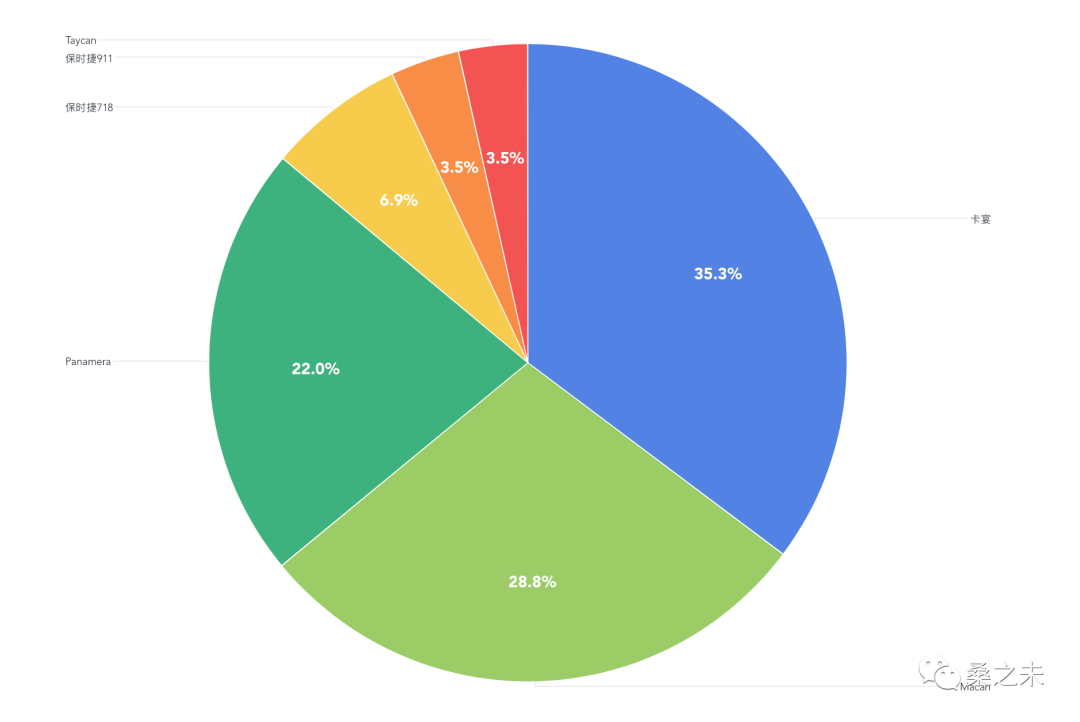

保时捷

2022年,保时捷的销量达到9.4万辆,同比增长1%;保时捷第四季度销量为2.5万辆,环比下滑5%,同比增长4.3%。

笔者调研数据显示,2022年保时捷品牌全年加权成交均价为88.3万元,同比增长8.2%;经销商零售全年营收接近833亿,同比增长9.1%。

图:2022保时捷车系级别车型占比

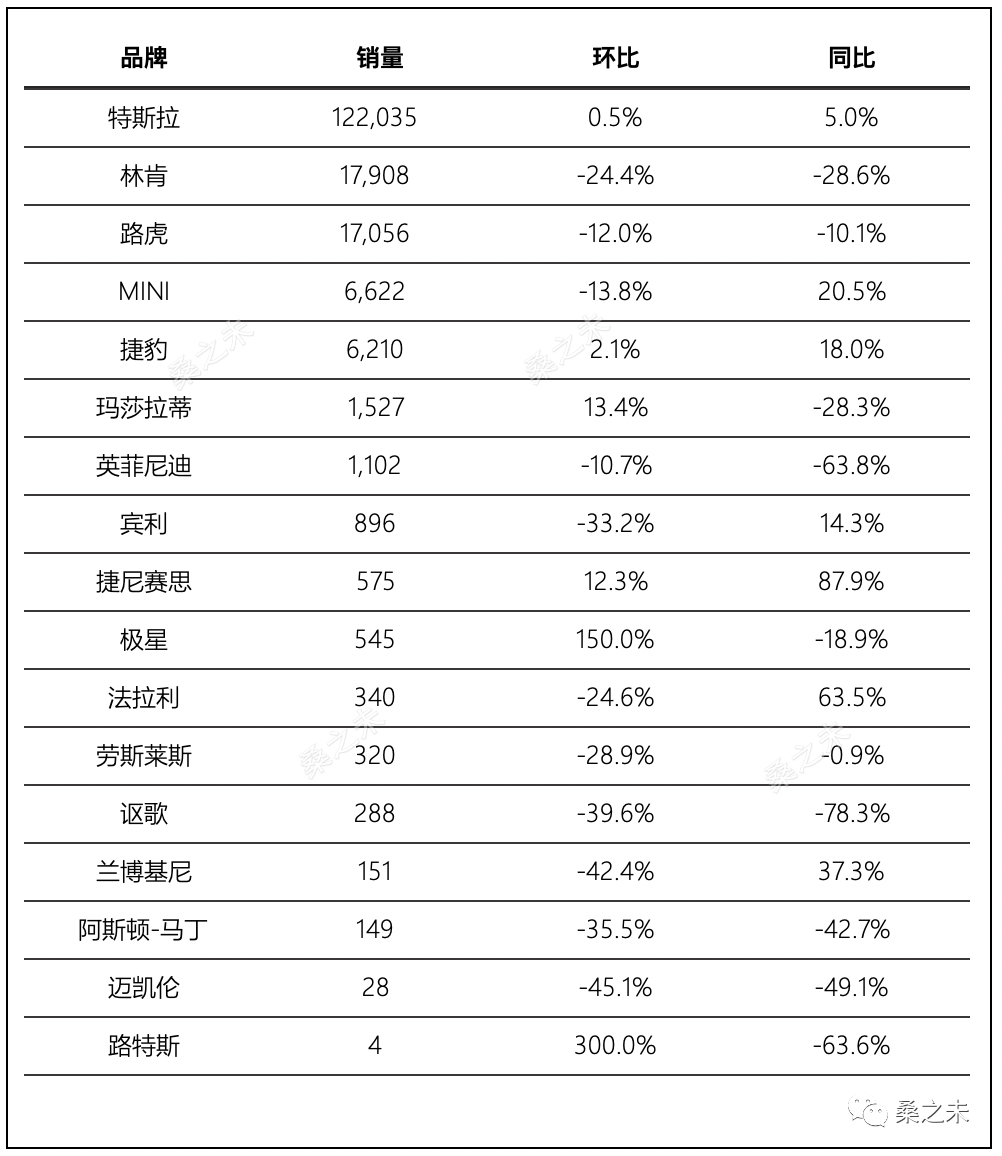

其他豪华品牌销量数据:

2022年第四季度(保险口径/桑之未)

更多阅读: