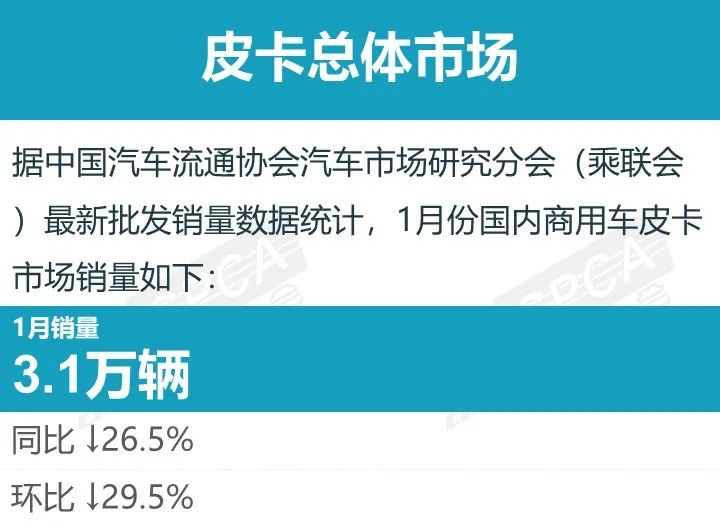

根据中国汽车流通协会汽车市场研究分会(乘联会)皮卡市场信息联席会数据,2023 年 1 月份皮卡市场销售 3.1 万辆,同比下降 26.5%,降幅较轻卡的 – 45% 表现强很多。前期受到疫情封控影响,皮卡区域市场波动剧烈,今年 1 月环比 12 月降 29.5%,环比降幅较小,尤其是县乡市场的皮卡销量占比同比去年增长 4 个百分点,有效的抵冲了大城市的皮卡萎缩。由于去年疫情下皮卡生产受阻,今年的皮卡生产形势改善,导致 2023 年 1 月皮卡的生产和外销出口表现较强,尤其是出口 1.03 万辆,与去年 1 月持平,表现较强,这也是汽车行业共同构筑的出口外销走强的特征。

1 月皮卡厂商销量排名是国内外市场销量的共同贡献。长城汽车保持强势皮卡领军,部分皮卡企业抓住出口机遇实现强势增量,出口占部分厂商总量超 30%。国内零售市场的主力厂商皮卡仍是走势稳健,长城、江铃、郑州日产、江西五十铃的皮卡销势出现 “一超三强” 的格局。在 1 月皮卡走势顽强的良好起步下,2023 年的皮卡市场必将强势表现。

在国家汽车促消费政策的总基调下,皮卡车型的三包政策、路权政策对皮卡消费的大力支持,主力车企也推出乘用化皮卡产品。在皮卡文化日益活跃的共同推动下,皮卡市场消费持续高增长。长城炮系列的商用炮、金刚炮、乘用跑的组合体现皮卡文化的新趋势。自 2016 年皮卡解禁试点以来,国家对放开皮卡进城的重视程度首次从部委上升到国务院层面,皮卡解禁再度迎来强有力的政策支持,皮卡全面解禁可期。

全国皮卡市场的区域性走势离不开 “回归北方” 的特征,近两年西北和东北市场都相对很强,西南、华南、中南地区的市场需求相对疲软。但 22 年 10-11 月的疫情封控政策导致销量损失巨大,尤其西北地区的皮卡需求受到疫情风控影响而销量损失较大。今年 1 月的西安、黄山、乐山等市场剧烈回暖,哈尔滨等市场同比下降较大,疫情封控改善对车市的促进作用突显。

短期内,皮卡市场的增长压力较大,尤其是房地产低迷带来皮卡需求不强,但皮卡仍有强于总体商用车的良好表现。随着皮卡的消费文化逐步兴起,各厂家努力提升皮卡消费的努力效果也会体现,而皮卡市场受益于乘用化市场扩张的效应也将进一步显现。

注:本文数据基于乘用车市场信息联席会月报表 (商用车产销快讯)- 终稿

更多阅读: