要点

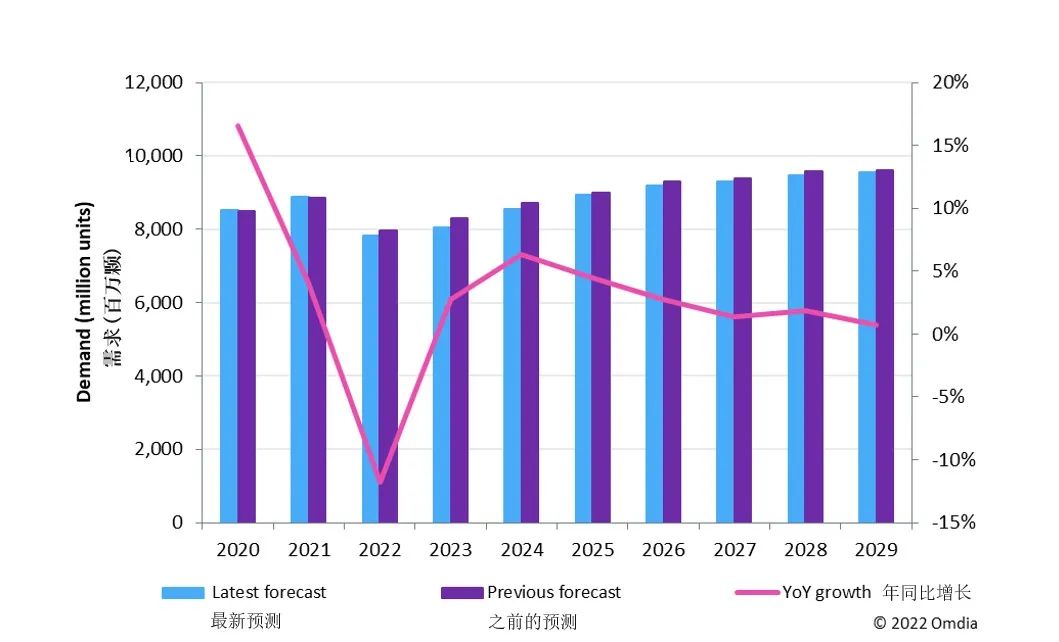

随着 2022 下半年需求持续疲软,2022 年显示驱动芯片(DDIC)需求将比2021年同比下降 12%,降至 78 亿颗。

不过得益于 OLED 领域和车载领域应用的增长,Omdia预计 2023 年DDIC 的需求将有所恢复并实现 3% 的年同比增长。

2022 年 DDIC 需求预测:年同比下降 12%

在经历了过去两年的高速增长之后,DDIC 市场在 2022 年面临大幅下滑。根据 Omdia 在《显示驱动芯片市场追踪报告》中的最新预测,预计 2022 年 DDIC 总需求将同比下降 12%,降至 78 亿颗。所有主要应用领域的需求今年都出现了下降,包括笔记本电脑、桌上型显示器、平板电脑、液晶电视和智能手机。占 DDIC 总需求 70% 的大尺寸 DDIC 需求年同比将下降 12%,其中液晶电视需求将下降 12%。中小尺寸 DDIC 方面,智能手机需求预计将下降 17%,中小尺寸 DDIC 的整体需求年同比将下降 12%。

DDIC 厂商最近发布了他们的 2022 年第三季度投资者关系报告。受消费需求大幅下滑的影响,几乎所有 IC 设计公司 2022 年第三季度营收季度环比均出现两位数下滑,毛利率季度环比更是出现 4 个百分点以上的大幅下滑。由于需求疲软和长期协议 (LTA) 的限制,DDIC 厂商的库存在 2022 年第三季度达到峰值。直到 2022 年第二季度,DDIC 厂商才开始减少晶圆代工投片量,但 2022 年第一季度和 2022 年第二季度投产的新晶圆将全部在 2022 年第三季度和 2022 年第四季度生产出来。

图 1:DDIC 年度需求预测

2023 年 DDIC 需求预测:年同比增长 3%

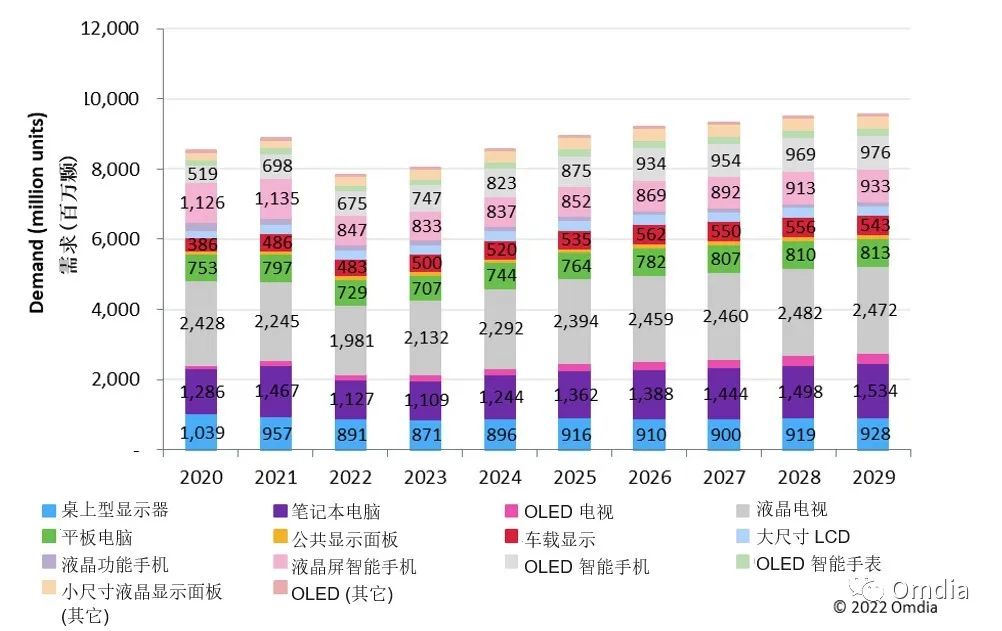

由于占 AMOLED DDIC 总需求 70% 以上的 AMOLED 智能手机和智能手表 DDIC 需求疲软,Omdia 预测 2022 年 AMOLED DDIC 需求也将下降。不过2023年,得益于OLED 电视、OLED 智能手机、OLED 智能手表等领域 DDIC 的需求有所增长,以及 OLED DDIC 在新兴应用领域(如游戏显示面板、笔记本电脑、平板电脑、车用产品)的渗透率不断提升,预计 2023 年 AMOLED DDIC 需求年同比将增长 14%。

在液晶面板领域,虽然 2023 年液晶电视面板单位出货量仍将继续下滑,但更大尺寸和更高分辨率的液晶面板将带动液晶电视 DDIC 需求在 2023 年增长 8%。2023 年液晶面板 DDIC 总需求预计将增长 1%。

车载DDIC 也将在 2023 年带动 DDIC 需求的增长,其中仪表盘显示面板和中控屏显示面板占总需求的 80%。2023年,车载 DDIC 需求预计年同比将增长 4%。

Omdia 预测 2023 年 DDIC 总需求年同比将增长 3%,达到 80 亿颗。

图 2:显示驱动芯片年度需求预测(按应用)

更多阅读: