不可预见的事件如新冠疫情可作为平板显示行业创新和变革的催化剂,而平板显示行业又是一种典型的周期性行业,会为一些领先的面板供应商提供扩大其与竞争对手之间差距的机会。为了不错失此次机会,韩国厂商更加积极地从拥有众多中国大陆厂商的LCD 业务抽身,转而发展新的平板显示技术 ─ 有机发光二极管 (OLED)。

从2021年开始,面板厂预计将执行超过30%的资本支出扩张投资计划,将有18个新产线投资为6代线或更高世代产线。

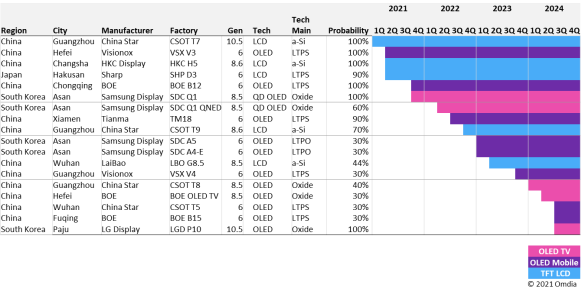

图 1:TFT 阵列厂投资(量产)计划

Source: AMOLED and LCD Supply Demand & Equipment Tracker – 3Q20, Omdia

除了夏普计划增建的6代LTPS产线外,预计中国大陆面板厂商将在8.5代或更高世代线继续进行LCD产能的投资。中国大陆面板厂商还计划在现有产能基础上继续投资以扩充产能,而TCL华星光电目标是开始其新的 10.5代线T7产线的量产,此条产线将在2021年第一季度内量产,是华星光电的第二条10.5代线。目前已经进入LCD面板量产状态的10.5代线就将有五家,包括京东方的B9和B17产线以及夏普的广州SIO产线。

TCL华星光电和莱宝也计划于2023 年将其规划中的8.6 代T9产线和8.5代产线开始量产。

但Omdia预计面板厂商在6代OLED产线的投资将比LCD产线更积极,计划到2024年共投资8座6代OLED产线。

2021年,维信诺和京东方将有新的OLED产能开始进入量产,而天马计划于2022年开始其TM18产线的量产。三星显示也预计将投资两条6代产线,很可能大量生产LTPO OLED 面板,而京东方和TCL华星光电则计划于2024年开始相应产品的量产。

同时,面板供应商预计会继续投资OLED电视面板产能。三星显示目前正在其QD OLED产线内安装设备和机器,目的是于今年年底开始量产。据悉,该公司甚至考虑追加对OLED电视面板产能的投资,因为该公司在出售中国苏州的液晶面板厂和韩国的液晶面板厂后,正寻求彻底退出LCD面板业务,以更加专注于移动和大尺寸、新的OLED面板业务。其目前正在开发的QD OLED和量子点纳米LED(QNED)与三星电子VD部门正在开发的Micro LED一起被其誉为下一代显示技术。

其本土竞争对手乐金显示在成功提高其位于中国广州的产线的生产良率,并通过降低生产成本提高盈利能力,以及扩大目标市场后,很可能会对其韩国10.5代 P10产线的追加投资做出最终决定。

其在中国大陆的竞争对手TCL华星光电和京东方也计划于2024年开始Gen 8.5氧化物OLED面板的量产。但鉴于与韩国同行的技术差距较大,他们实现目标的可能性只有30%至40%。不过,如果他们成功执行计划,他们的技术可能会对韩国同行造成很大威胁。

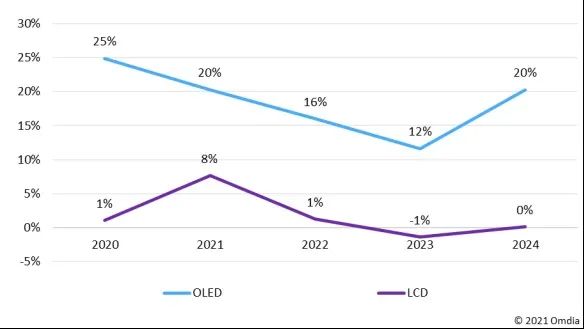

基于上述新的LCD和OLED投资计划,OLED面板的产能预计会继续以两位数的速度增长,而由于旧产线的不断关闭,LCD面板的产能预计将仅会以个位数的速度增长。

图 2:面积产能增长率(YoY)

Source: AMOLED and LCD Supply Demand & Equipment Tracker – 3Q20, Omdia

图 3:按面板技术/工艺统计的 FPD 设备营业收入

Source: AMOLED and LCD Supply Demand & Equipment Tracker – 3Q20, Omdia

中国大陆厂家预计会引领显示设备投资一段时间。但是自2022年起,韩国面板厂商预计会增加对新的显示技术如LTPO OLED和QNED的投资。韩国的设备投资预计也会开始增加。

对新的显示技术的激进投资有望使韩国面板厂商继续保持市场领先地位。

更多阅读: