个贷批转试点工作从2021年1月开始至2022年三季度末,已有90批个贷不良资产包(“个贷包”)通过银登中心成功转让,本金规模约51亿元,债权总规模约160亿元。由于个贷批转业务可不受地域限制开展,地方资产管理公司的参与热情较高,已收购约95%的个贷包。近日,由兴业银行联合毕马威企业咨询(中国)有限公司、北京市中伦律师事务所、天津滨海正信资产管理有限公司开展相关总结分析工作,从出让方、收购方、中介方多个角度,结合近两年首批试点银行的工作开展情况,启首回望。

作为报告的发起者之一,兴业银行自通知下发后,迅速响应,积极部署,并制定了以消费类贷款和信用卡账销案存项目为试金石的策略。2021年5月,兴业银行西安分行第1期个人信用类消费贷款不良资产包成功挂牌转让,成为首家完成对公单户与个人不良贷款批量转让试点落地的股份制银行(参见:兴业银行成为首家完成对公单户与个人不良贷款批量转让试点落地的股份制银行)。截止目前,共44家分行完成银登中心开户,并完成了3批次资产包的转让。

与此同时,加速该领域的数字化探索,2022年4月-9月,总行特殊资产经营部联合总行数据管理部、信用卡中心、杭州分行成立专项工作小组,依托集团内部科技力量,开展个人类债权估值模型建设工作,并完成模型1.0版本的开发,此外,总行特殊资产经营部还不断加大产学研合作力度,积极与各大高校沟通交流,输出前沿研究,推动学术研究与应用实践结合,产出生产力。未来将致力于推进数字化转型,实现信息化与智能化变革,构建差异化核心竞争力,提升风险管理水平。

以下为报告正文

个贷不良批量转让专题研究报告

一、个贷处置市场交易情况回顾及趋势观察

1、个贷不良批转市场规模预测及政策执行情况

近年来商业银行不良贷款余额不断攀升,根据中国人民银行《中国金融稳定报告》, 2018年末个人不良贷款余额为7,103亿元,不良率为1.5%,占当年商业银行不良贷款余额约25%。截至2022年第二季度末,商业银行不良贷款余额约2.95万亿元,不良贷款率1.67%,(参见:2022年三季度银行业不良贷款余额3万亿元,较上季末增加373亿元)按上述个贷不良占比估算,2022年末商业银行个贷不良余额将不低于7,500亿元。加之其他非银机构,整体个贷不良市场可达万亿级规模,潜力巨大。

2021年1月,银保监会办公厅下发《关于开展不良贷款转让试点工作的通知》,批复同意银登中心试点开展单户对公和个人批量不良资产转让,首批参与试点银行包括6家大型银行、12家股份制商业银行。截至2022年10月21日,银登中心已开立不良贷款转让业务账户登记机构585家,其中,国有大型商业银行(含分支机构)187家,股份制商业银行(含分支机构)230家,金融资产管理公司(含分支机构)114家,地方资产管理公司49家,金融资产投资公司5家。(参见:详细解读585家参与机构)

2、个贷不良批转市场交易情况回顾

据毕马威统计,至2022年三季度末,已有90批个贷不良资产包(“个贷包”)通过银登中心成功转让,本金规模约51亿元,债权总规模约160亿元。(参见:个贷不良资产转让规模大幅增加,转让价格持续下行)

在资产包收购方面,据某活跃投资人的不完全统计,每单业务平均有5家资产管理公司报名参与竞价。政策规定个贷不良批转业务不受地域限制,极大鼓舞了地方持牌资产管理公司(“AMC”)的参与热情。据统计,市场已转让约95%的个贷包已由地方AMC收入囊中(剔除未披露买方的已成交资产包)。

(1)资产成交价格

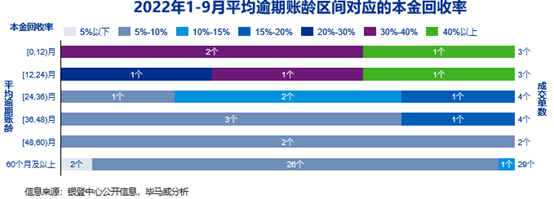

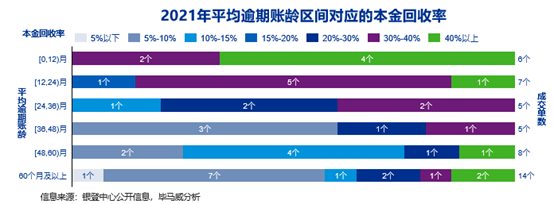

据银登中心统计信息,个贷包本金回收率高开低走,平均本金回收率从2021年一季度33%一路下滑至2022年三季度的8%。

除了AMC希望实现个贷业务破冰的现象减少之外,成交价格下降与投入市场的个贷包特征转变紧密相关。分析投入市场的个贷包本金规模、借款人平均本金规模(“户均规模”)和加权平均逾期账龄(“平均账龄”)可发现,试点开始前两季度,推出市场的个贷包多以本金规模0.5亿元以下、户均规模20万元以下、平均账龄3年以内为主。

2021年三季度至今,市场推出的个贷包平均本金规模增至0.5亿元以上(且出现较多1亿元以上资产包投入市场),平均户均规模增至21万元,平均账龄增至4年以上。

(2)资产类型分析

值得关注的现象是已转让的个贷包约八成为经营贷包、经营贷和消费贷混合包。经分析,银行个人经营贷及消费贷不良压力主要集中在目前尚未获准开展试点业务的城农商行中;试点银行的个贷不良压力主要集中在住房类贷款和信用卡上,但住房类贷款目前尚未获准在试点期间进行转让,信用卡虽属试点可转资产,但截至2022年三季度末已转让的本金规模仅占市场总额约1%。(参见:挂拍!最大信用卡不良资产包来了)

二、个贷批转生态圈多角度探索分享

兴业银行作为试点银行之一表示,开展试点工作需采取“稳中求进,持续探索”的思路,以风险控制和合规管理为基础,实现真实洁净转让。据数据统计,自试点开展以来,共有14家试点银行试水个贷不良批量转让工作,相比2021年,2022年虽在资产包转让规模上有所增长,但处置规模多集中在少数银行,银行端整体参与态度较为审慎,多以尝试探索为主。结合处置落地经验,银行端会面临着资产价值与市场预期存在较大偏离度,以及个人信息监管趋严下合规转让处置等重点难点问题,亟需试点银行“苦练内功”,并加快探索脚步,一方面完善内部管理机制,强化合规风险控制,另一方面加大金融科技应用探索力度,尝试与高校或科技头部公司合作,实现生产力成果输出,为后续个贷批转市场大规模处置提前布局。

“中伦律所”认为个贷批转试点工作中法律尽调是合法合规开展个贷批转工作的重要前提,结合试点工作的参与情况对法律尽调、交易环节、个人信息保护三方面进行了总结。从真实性、合法有效性、可转让性等角度对法律尽调中影响债权可回收性进行分析;明确了资产交易环节中资产交割、转让通知、后续清收的注意事项,并结合最新《个人信息安全保护法》,建议在个贷批转工作中,按“最小必要原则”贯穿尽调、交割、转让公告等环节,开展内部论证评估,对个人信息进行脱敏,严控提供资料的范围,尽可能降低对个人的不良影响。

“滨海正信”作为个贷批转市场的重要力量,从试点工作开展中感受到市场带来的巨大变化。为了在庞大的个贷不良领域积极布局,正努力构建通畅的市场交流机制,完善内部组织架构,健全风险管理体系,做好人才队伍建设,并进一步发挥其在科技和数据管理方面的先发优势,争做个贷处置生态链的主力军。同时滨海正信也通过纵览全局的视角,发现了个贷批转交易市场化不足导致价格偏高、受让方尽调能力不一引起处置风险、出让方交割水平参差不齐影响权益实现的情况。正在联合各参与方共同改进,推进该业务良性健康发展。

(参见:兴业资产管理有限公司个贷不良运营团队招聘启事

天津滨海正信资产管理公司招聘)

三、个贷万亿蓝海的展望

(一)试点范围将扩大至“主战场”

根据银登中心数据统计显示,除平安银行、建设银行外,多数银行目前试点工作仍以尝试为主。据统计,国有银行中个人住房贷款占比较高(部分银行占比高达70%-80%),股份制银行中个人住房贷款约30%-50%之间,不同银行在经营贷、消费贷中占比各有侧重。从整体情况来看,大量的个贷不良资产包未真正推向市场。同时,2022年4月15日银保监已表示将扩大单户公司类不良贷款转让和批量个人不良贷款转让试点范围,以化解更多金融机构的不良资产。考虑到城商行资产管控压力较大,对个贷不良资产处置的意愿比目前试点银行更加迫切,被纳入试点范围可能性较大。(参见:银保监会:扩大不良贷款转让试点范围,制定中小银行处置不良资产政策措施)

(二)金融科技应用加速估值突破

行业中“银行+高校”、“银行或AMC+科技公司”等合作模式已屡见不鲜,在金融与科技高度融合背景下,科技公司均纷纷加大科技投入,甚至与互联网公司达成战略合作,参与到个贷新蓝海中,致力于实现智能一体化处置。估值定价作为处置的核心,通过利用金融科技先进技术整合数据资源、挖掘画像、风险特征指标等,各种定价系统、估值模型,如雨后春笋,陆续在市场上涌现,金融科技的应用已为估值加速突破装载了“引擎”,同业“百舸争流”的局面即将开启。

(三)完善经营生态圈孕育新机遇

从长远来看,通过扩大银行试点机构和资产类型,将进一步深化市场参与程度,利用新兴金融科技的应用,攻克估值定价难题。强化银行、AMC、中介机构的合作,发挥AMC地缘优势,挖掘更多合作机遇,将个贷处置生命周期的参与机构进行串联,从个贷出让、处置、催收形成良性运转,共同构建成熟且符合市场化的个贷经营生态圈闭环,个贷蓝海将焕发新的生机。

来源:兴业银行特殊资产经营

更多阅读: