要点

尽管市场对电视显示面板的需求从数量角度看需求有所下降,但从加权计算平均尺寸角度看,需求则在继续增长,这也使得电视显示面板出货面积呈现增长态势,预计到 2024 年出货面积将达到 2 亿平方米。

电视显示面板需求主要来自两个方面:首次购机和换机周期。首次购买形成的需求主要来自新兴国家,例如印度、南美和非洲等,这些国家和地区人们的生活逐渐改善,对于电视的需求也出现增长。另一方面,换机周期则涉及到了淘汰几年前购买的旧电视,购买更新、更好以及更大的新电视。电视机汰旧购新的间隔,在电视显示面板行业称为换机周期。在过去 20 年里,无论是首次购买还是换机周期,都对电视显示面板出货量有推高作用,助力面板出货量从每年 1000 万片增长到了如今的每年超过 2.5 亿片。

不过,近几年由于新冠疫情及后疫情时期的影响,电视显示面板需求出现了大幅波动。在疫情高峰期时,无论以片数计还是以面积计,需求均呈现飙升。但是,当疫情逐渐缓解后,无论从二者中哪个角度看,均呈暴跌之势。

电视显示面板出货量已经连续四年(2019、2020、2021 及 2022)下降,而且以片数计的需求预计在 2023 年还将持续下降势头,即便面板厂商追求的目标仅仅是 2023 年电视显示面板出货量能够略有增长。

然而,以面积计的电视显示面板出货量则在 2018、2019、2020 及 2021 年保持了一直有所增长的趋势,直至到 2022 年遇到了逆风。今年,以面积计的电视显示面板出货量出现了年同比 (YoY) 下降,这是自 2001 年以来第一次出现下降。

Omdia 预计 2023 年将是需求回暖的一年,而且市场需求的恢复将主要集中在大尺寸(50 英寸及以上)电视显示面板领域。这次复苏的主要推动力是新一轮的换机周期,以及液晶电视和OLED 电视,尤其是大尺寸电视机零售价格的大幅度削减。

这次复苏及新一轮换机周期的关键将会是需求–价格弹性,尤其是能够触发新购和换机需求的低价大尺寸(50 英寸及以上)电视机。也就是说,在 2018 -19年曾购买 32 英寸或 55 英寸电视机的消费者,在 2023-24 年会因大尺寸电视机价格走低而选择购买一台 50 英寸或 65 英寸电视机。

图 1 及图 2 列出了一些搜索自 Amazon Prime Day 促销活动的低价电视。

图 1:Amazon Prime Day 2022 电视促销(2022 年 7 月)

来源:Omdia

图 2:Amazon Prime Day 2022 电视促销(2022 年 10 月)

来源:Omdia

尽管市场对电视显示面板的需求从数量角度看需求有所下降,但从加权计算平均尺寸角度看,需求则在继续增长,这也使得电视显示面板出货面积呈现增长态势,预计到2024年出货面积将达到 2 亿平方米。

首先让我们看一下以片数计的电视显示面板数据。

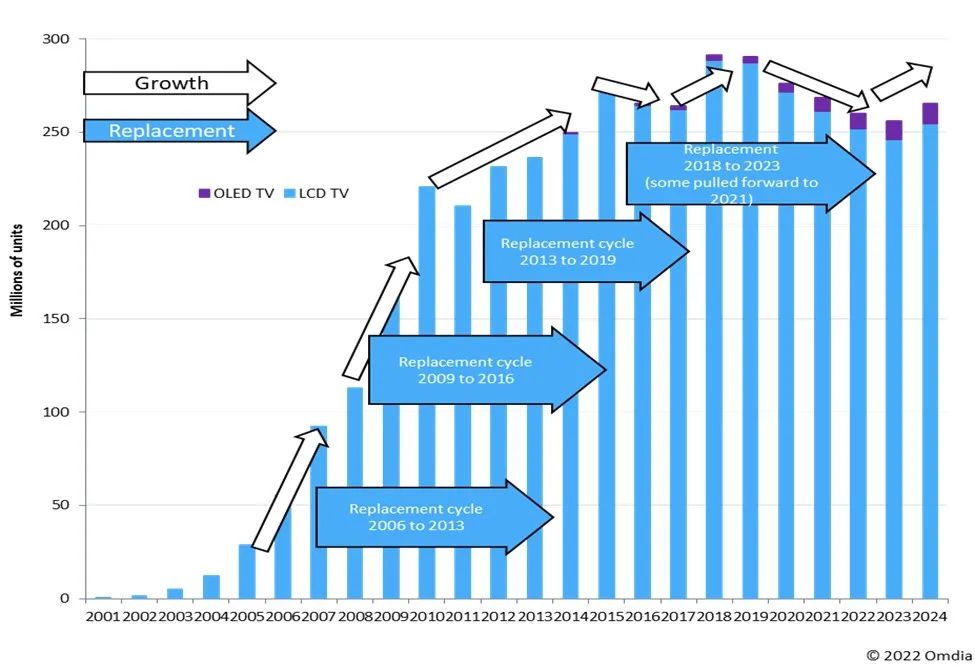

图 3:2001-24 年换机周期带动的以片数计的液晶电视和 OLED 电视显示面板数据(百万片)

来源:Omdia

从片数角度看,我们可以看到过去 20 多年(自 2001 年)的电视显示面板出货量逐年增长,至 2018-19 年已达到每年 2.8 亿片,而这也是片数出货量的巅峰。自 2019 年起,由于市场逐渐饱和,和一些短期意外影响,例如新冠疫情、全球封城以及能源和食品通胀等因素,电视显示面板片数出货量开始出现下跌。2022 年,我们预计将看到电视显示面板出货量将会下降至 2.6亿片,不过从 2023 年开始,得益于新一轮的换机周期,出货量将会逐渐恢复。

在片数出货量方面,我们将会看到由于换机周期和新购需求而使得片数出货量出现增长。也就是说,2006 年购买的电视,到了2013 年就需要汰旧换新了;而新购入的电视,通常款式更新、尺寸更大,有更大的显示面积,画面效果也更加出色。类似这样的换机周期对于电视显示面板片数出货量来说是一大关键助力。此外在一些新兴国家和地区,例如印度、非洲以及南美,首次购机需求也有助于推动出货量的增长。换机周期一直都是每六到七年一个周期,直到新冠疫情爆发改变了所有事情。

由于疫情及因此带来的居家经济热潮,我们看到电视显示面板需求因此而有所拉升。其中来自电视方面的需求,本应出现在 2023-24 年,因为此时的电视机基本上大多是 2018-19 年购买的。消费者比预期更早更换了他们的电视,这是因为人们在新冠疫情封城期间不得不待在家中。由于疫情封城和居家经济热潮,本应出现在 2023–24 年的需求在 2021 年提前得以释放,这是 2021 年需求如此强劲、显示面板供货出现短缺的原因所在。新冠疫情来袭时,从片数角度看的换机周期从原来的 6–7 年缩短到了 4–5 年。不过,从 2021 年的实际情况来看,以片数计的需求并不强劲,表现强劲的是以面积计的需求。

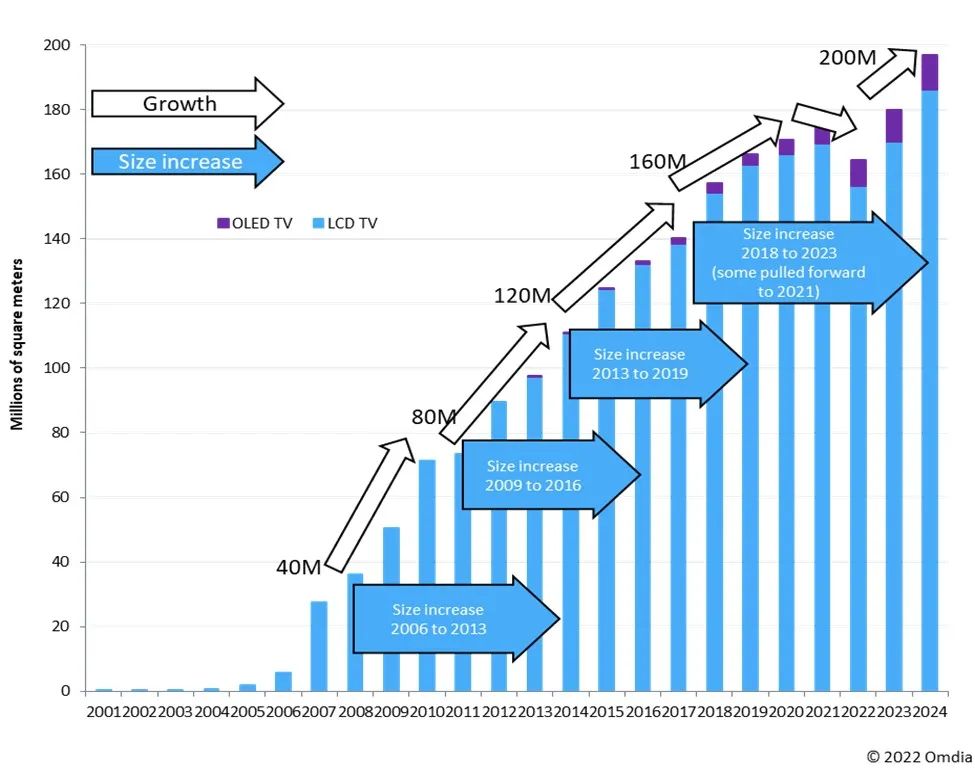

下图给出了以面积计的电视显示面板数据:

与以片数计的数据一样,过去 20 年来,以面积计的电视显示面板出货量每四到五年就会出现 4000 万平方米的增长;以面积计的换机周期表现要比以片数计的换机周期表现更加强劲,这是因为以面积计的换机周期更短(仅 4-5 年,而非 6-7 年)。2007 年,电视显示面板出货量便已达到了 4000 万平方米,2012 年则达到了 8000 万平方米,2015 年进一步增长到 1.2 亿平方米,到了 2018 年,则是达到了 1.6 亿平方米。

在 2018–19 年,以片数计的出货量就已达到巅峰,并在之后的 2020–21 年开始下降。但是,在 2018–21 年期间,以面积计的出货量则继续保持了增长势头。这意味着无论从供应侧还是从需求侧,大尺寸(50 到 75 英寸)的增长要远比小尺寸(32 到 43 英寸)更为强劲,即便在新冠疫情期间也是如此。

在 2022 年,由于需求走弱,以面积计的电视显示面板出货量也首次出现了下滑。此外,电视显示面板的价格也跌倒了历史谷底;同时,电视机零售价格,尤其是 55 和 65 英寸大尺寸电视的零售价格也跌倒了历史新低。

随着 2023 年市场逐渐复苏,换机周期将再度来临,这一次,大尺寸的角色将更为重要。例如,消费者将会购买 65 英寸的新电视来换下 2018-19 年或更早之前购买的 50 英寸旧电视,或购买 50 英寸新电视来淘汰 43 英寸旧电视,或购买 40 英寸新电视来取代 32 英寸旧电视,以此类推。与此同时,面板厂商已经将其生产策略重点转移到大尺寸(50 英寸及以上)面板之上,不再以小尺寸(43 英寸及以下)面板为主。小尺寸面板的供货将逐渐消失。

即将复苏的面板面积换机周期将推动电视显示面板出货量从 2019 年的 1.6 亿平方米增长至 2024 年的 2 亿平方米。我们所假设的每四到五年增长 4000 万平方米的场景将再次发生。因此,从面积角度看的换机周期将保持为每四到五年一个周期。

更多阅读: