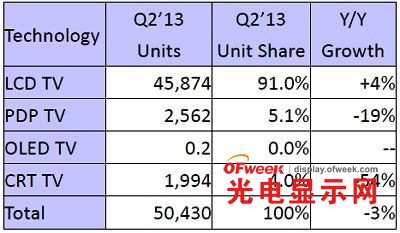

根据NPD DisplaySearch 最新一季的全球电视出货调查报告, 2013年第二季全球电视出货较去年同期下滑3%,但其中液晶电视较去年同期成长4%。尽管全球电视出货的趋势仍然低迷,随着液晶电视在两个季以前已有微幅成长,整体出货状况从去年开始也较逐渐改善。中国市场仍是液晶电视成长的主力,尽管第二季的成长主要是来自于政府节能补贴刺激作用。

NPD DisplaySearch 全球电视研究总监Paul Gagnog表示:「由于中国政府节能补贴政策于5月截止,中国电视厂商为了符合补贴政策纷纷积极提高出货量。」补贴政策使得中国电视市场出货在属于淡季的 2013年第二季期间,较去年同期成长29%。而中国以外的全球其他区域市场液晶电视2013年第二季出货,则较去年同期衰退3.5%,其中先进地区衰退将近14%。

西欧的电视市场成长趋缓情况特别严重,由于消费者需求疲弱与持续性的经济景气低迷,该区域整体电视出货量较去年同期下滑21%;北美地区电视出货也如先前预期呈现下滑,2013年第二季出货量较去年同期减少12%,零售商的库存压力也影响了新机种的出货力道。

2013年第二季全球电视出货按不同技术 (单位:千台)

NPD DisplaySearch的统计数字也显示,搭载最新技术如 4K 和OLED的电视,出货量也在2013年第二季少量增加,虽然两者在电视出货量中仍是相对较少的产品;4K电视的出货量在2013年第二季成长到12.9万台,大多数的成长是来自于中国。同时,2013年第二季的OLED电视出货全部来自于LGE,从2013年第一季的101台,在第二季出货量增加到208台。

全球平面电视总营收在2013年第二季较去年同期下滑了12%,在全球前十大品牌中,只有中国品牌的总营收较去年同期成长。

三星(Samsung)仍居平面电视品牌之冠,其营收在第二季仍占全球电视品牌总营收的26% (较第一季下滑1%);虽然如此,三星营收仍较去年同期下滑19%。一般来说,北美与欧洲市场的衰退是整体电视营收下降的主要因素,然而三星电视销售营收有45%来自于这两个地区。

LG是全球第二大电视品牌,在第二季营收比重没有改变。而Sony的营收比重在第二季有显著的提升,主要营收成长贡献来自于中国和其他新兴市场其强劲的成长、平均尺寸和4K市场的成长。

2013年第二季全球平面电视品牌营收排名

更多阅读: