凯度消费者指数(在中国隶属于 CTR)最新发布的报告显示,2022 年第三季度中国快速消费品市场销售额同比增长 6.1%,较二季度呈明显复苏的态势。

其中东部市场反弹最快,同比增长 9.0%,显示出消费者购买力的韧性。2022 年前三季度中国城市家庭快速消费品同比增长达到 3.9%。

凯度消费者指数的研究发现,消费者的单次购买量继续增高而消费频次下降,说明为了应对疫情反复,消费者的囤货行为仍然持续。

三季度全国多地的极端高温天气也使得饮料品类的需求异常旺盛,同比增长 19.6%。同时冰淇淋品类仍然受到欢迎,销售额同比增长了 21.5%。二季度销售下滑的乳制品和个护品类也有一定程度的恢复。

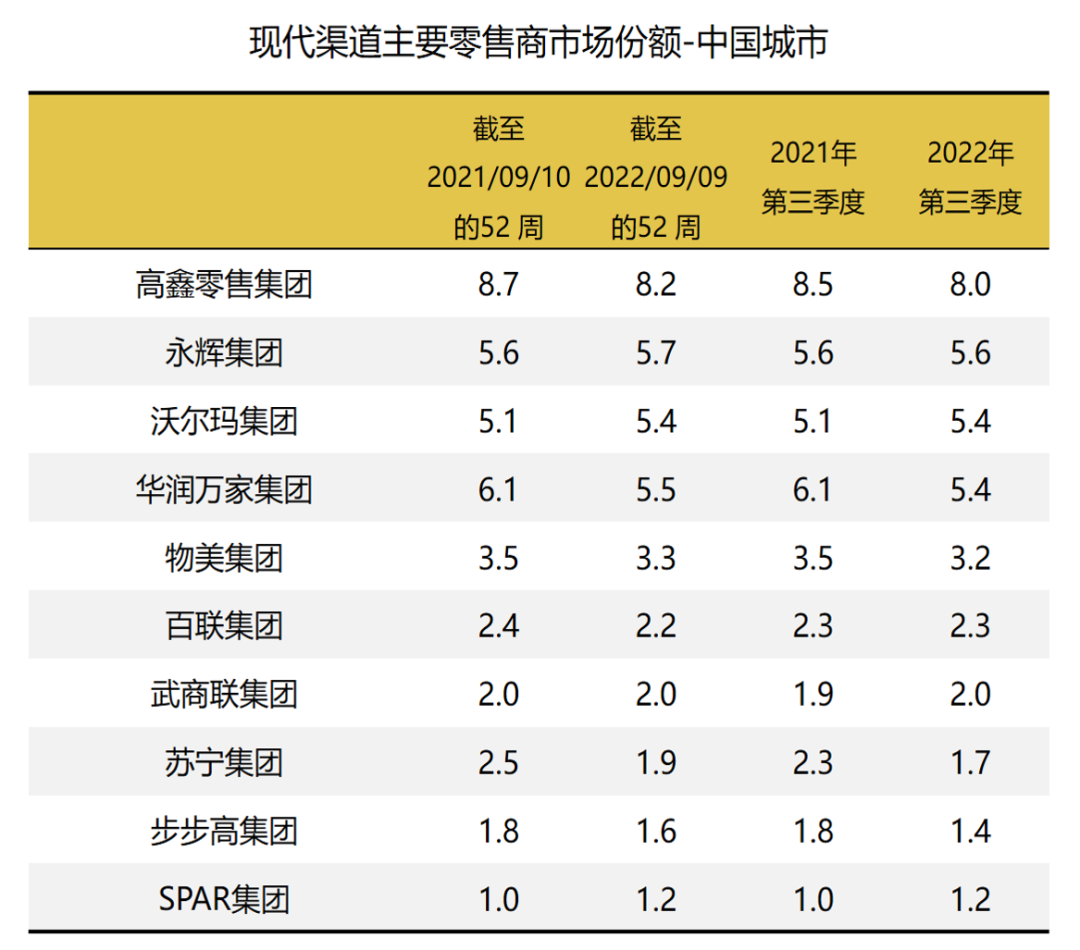

现代渠道集中度持续下降,会员店竞争升温

现代渠道表现持续分化。疫情对于线下零售客流影响明显,三季度大卖场和大超市分别同比下滑 1.9% 和 1.8%。小超市销售额同比增长 12.7%,便利店同比增长 8.0%,反映了消费者保留了就近购物的习惯。他们的单次购买量还在不断增长,表明消费者已经开始在小超市和便利店购买更多的品类。

数据来源:凯度消费者指数

线下渠道更加激烈竞争和近场业态的成长也推动市场格局进一步分化,头部零售商的集中度有所降低。

高鑫零售虽然保持领先地位但市场份额继续下滑,三季度的市场占有率同比下滑 0.5 个百分点。

永辉的市场份额在三季度保持稳定。在全渠道战略的指引下,永辉通过供应链、运营和技术能力的优化,实现同店销售同比增长,致力于更好满足区域市场的差异化需求,永辉 Bravo 在西区快速扩张,渗透率较去年同期提升 10.4%。

沃尔玛旗下的山姆会员店在各地区的消费者规模继续保持稳定增长,三季度在全国整体市场份额同比提高 0.4 个百分点。沃尔玛集团也超越了华润万家,成为第三大零售商。会员店模式在中国针对中产家庭及年轻客群的差异化需求,不断进化。

2022 年以来,山姆、家乐福、麦德龙等开始抢夺城市中心的位置,对城市核心地段传统大卖场的店址改造,推出高效创新的紧凑型门店,通过全渠道的运营,覆盖更多的消费者。

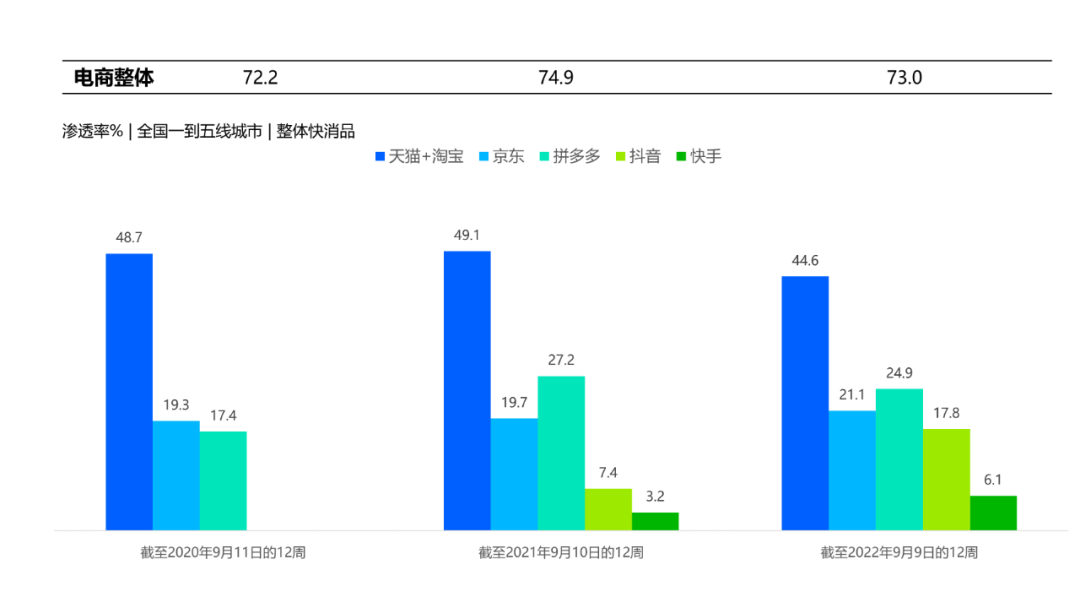

平台电商逐渐复苏,兴趣电商增长迅猛

二季度的疫情导致全国各地出现不同程度的供应链和物流中断,使得平台电商的履约能力受到很大的影响。

三季度主要电商业务呈现明显复苏信号。京东继续保持着自营物流的优势,吸引消费者复购,三季度渗透率较去年增长 7.0%。

对于平台电商而言,稳定的物流和准时的履约服务仍是当前最重要的竞争优势之一。相比之下,阿里巴巴和拼多多的消费者仍较去年同期有所下滑。

数据来源:凯度消费者指数

以抖音、快手为主的兴趣电商继续通过快速拉新实现高速增长。抖音的快消品渗透率增长显著。三季度有 17.8% 的中国城市家庭在抖音平台上购买了快速消费品。与此同时快手也以近翻倍的速度吸引新消费者。

抖音电商进入全域发展阶段,建立货找人和人找货的双向消费闭环,同时通过优质内容营销,促进消费者复购。抖音举办的 “818”“921” 等好物节获得积极反响,消费者在第三季度的平均购买频次提升 23.9%。

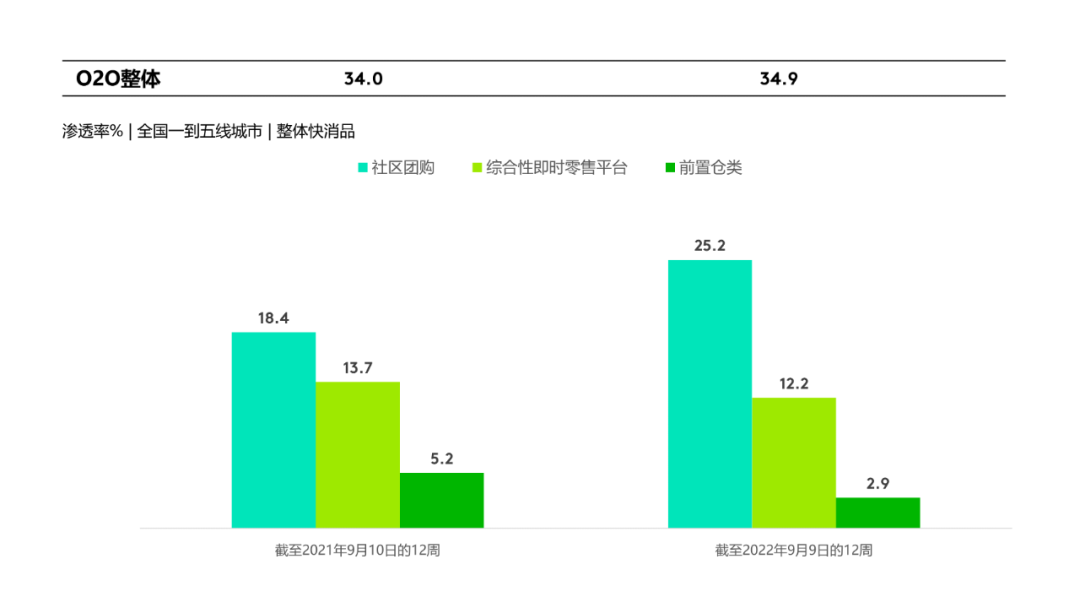

O2O 消费常态化推动多方共赢

数据来源:凯度消费者指数

疫情防控常态化下,即时零售 (O2O) 已经成为了有效拉动实体零售商和品牌生意增长的最重要的引擎。三季度即时零售销售额较去年同期提升 11.7%。

疫情的不确定性进一步助推了 O2O 消费的日常化行为,三季度中国城市家庭平均通过即时零售购买 5.5 次快速消费品,较二季度保持稳定。从平台类型来看,综合性即时零售平台(如京东到家,美团,饿了么等)下单频次有更加明显的增长。

此外消费者在前置仓平台的单次花费有所提升,囤货需求通过前置仓模式的高效履约得到更好的满足。

各平台在优化供应链,开展精细化运营,为消费者提供更优质体验的同时,也推出全渠道的数字化解决方案,帮助合作伙伴提高运营效率,推动整个中国零售生态的转型。

更多阅读: