2022 年 9 月份教育行业共发生 9 起融资事件,融资总金额为 5.94 亿元,其中最大金额的一笔融资来自幼教产品策划服务提供商「荣信教育」,该公司在深交所创业板上市共计募得 5.38 亿元,是 9 月融资的大头。从 2022 年下半年开年的这三个月看,9 月教育行业融资水平虽不及此前的 7 月,但与上月相比已有明显改观,事件数量减少的同时融资总额却不降反升,是 8 月份(8 月教育行业共融资 2.56 亿元)的两倍有余。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算)

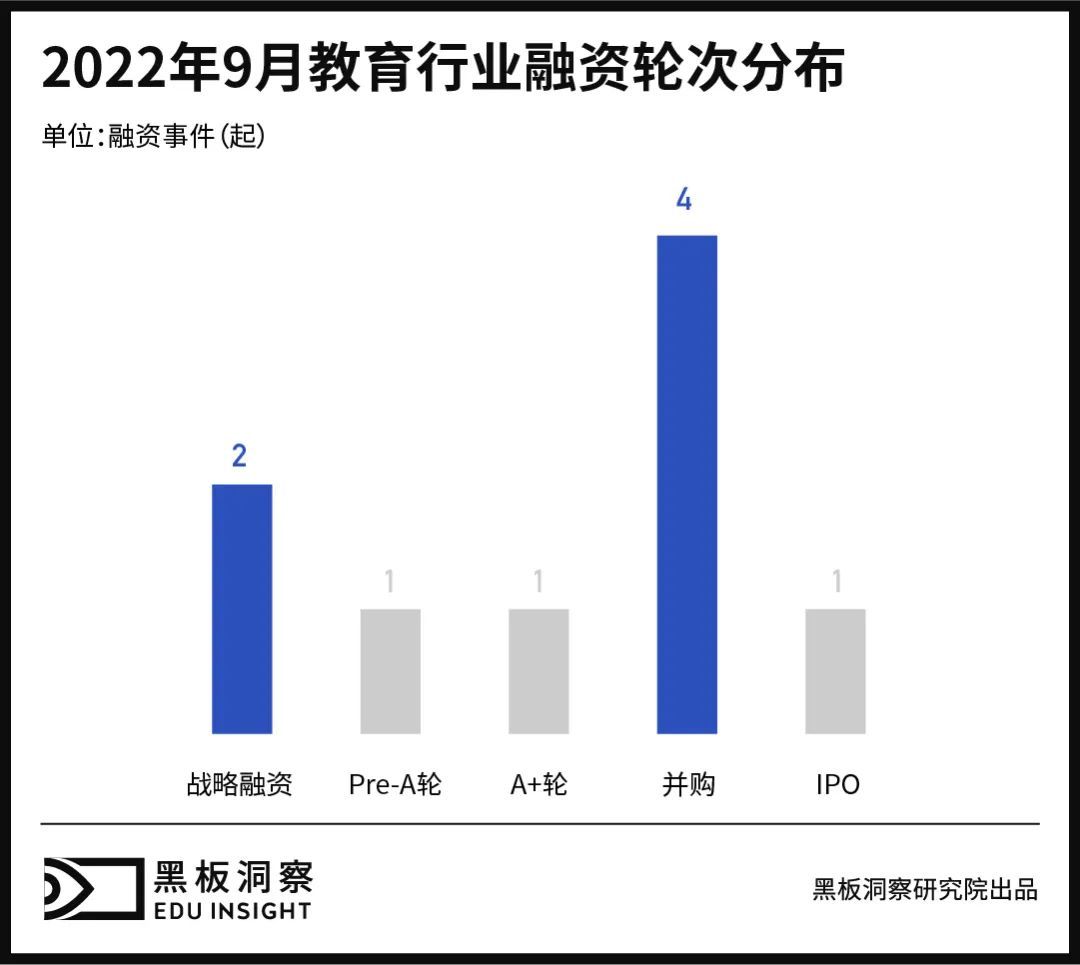

01 融资轮次

统计数据显示,9 月共有 5 个不同轮次发生融资。其中,并购以 4 起的数额高居榜首;战略融资以 2 起的数额屈居次席;Pre-A 轮、A+ 轮、IPO 则同处第三集团,三者各发生一起。值得一提的是,9 月也是 2022 年并购事件最多的一个月份,所涉公司覆盖职业教育、企业服务、留学服务等多条细分赛道。因此,9 月融资轮次中,中后期融资高于早期融资,占比为 66.67%。

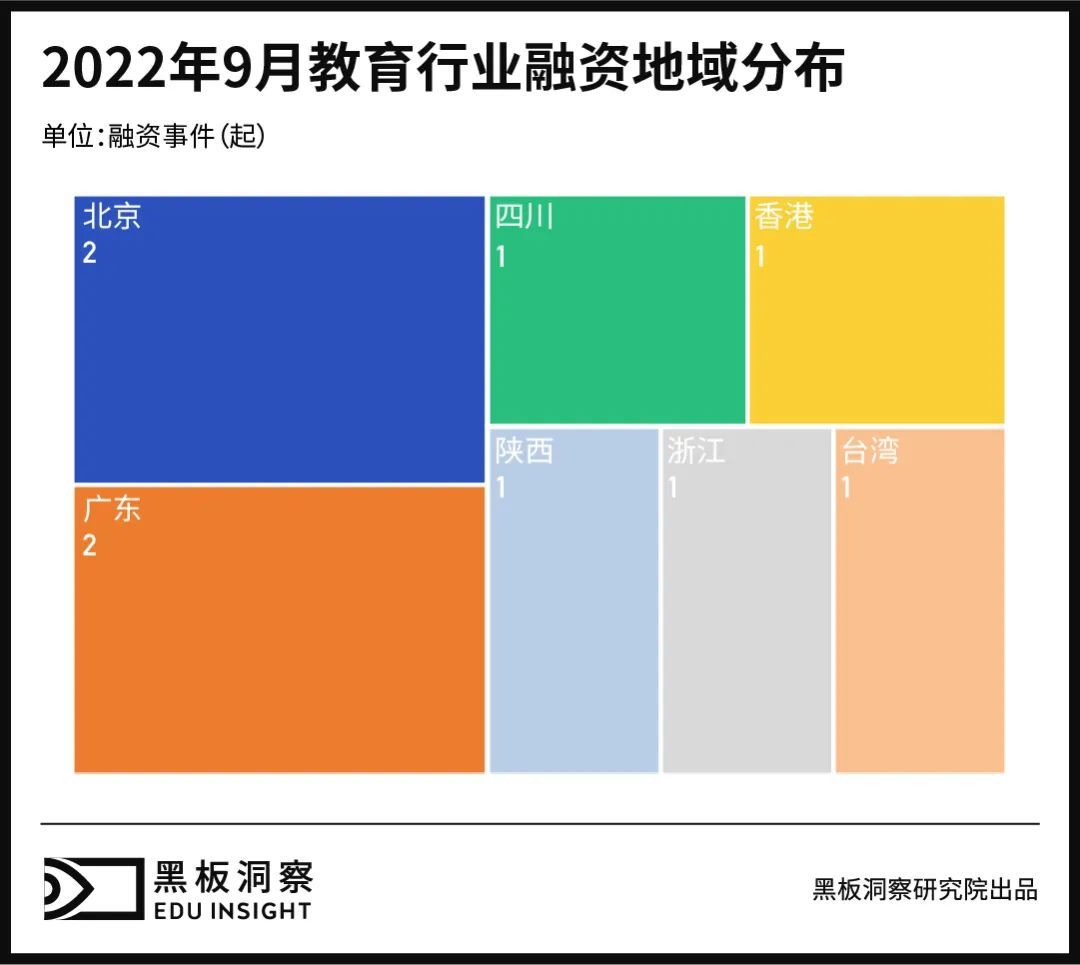

02 地域分布

从地域分布看,9 月共有 7 个地区有资金入账。其中,北京、广东两地分别发生 2 起融资,占比均为 22.22%;陕西、四川、浙江、香港、台湾五地分别发生 1 起。具体来看,仅以已披露融资金额的事件计算,陕西狂揽 5.38 亿元,占融资总额的 90.57%,实乃 9 月最吸金的地区。除陕西以外,其余地区融资基本在千万级规模,北京吸金 3100 万;广东融资 1460 万;浙江也有 1000 万资金入库。

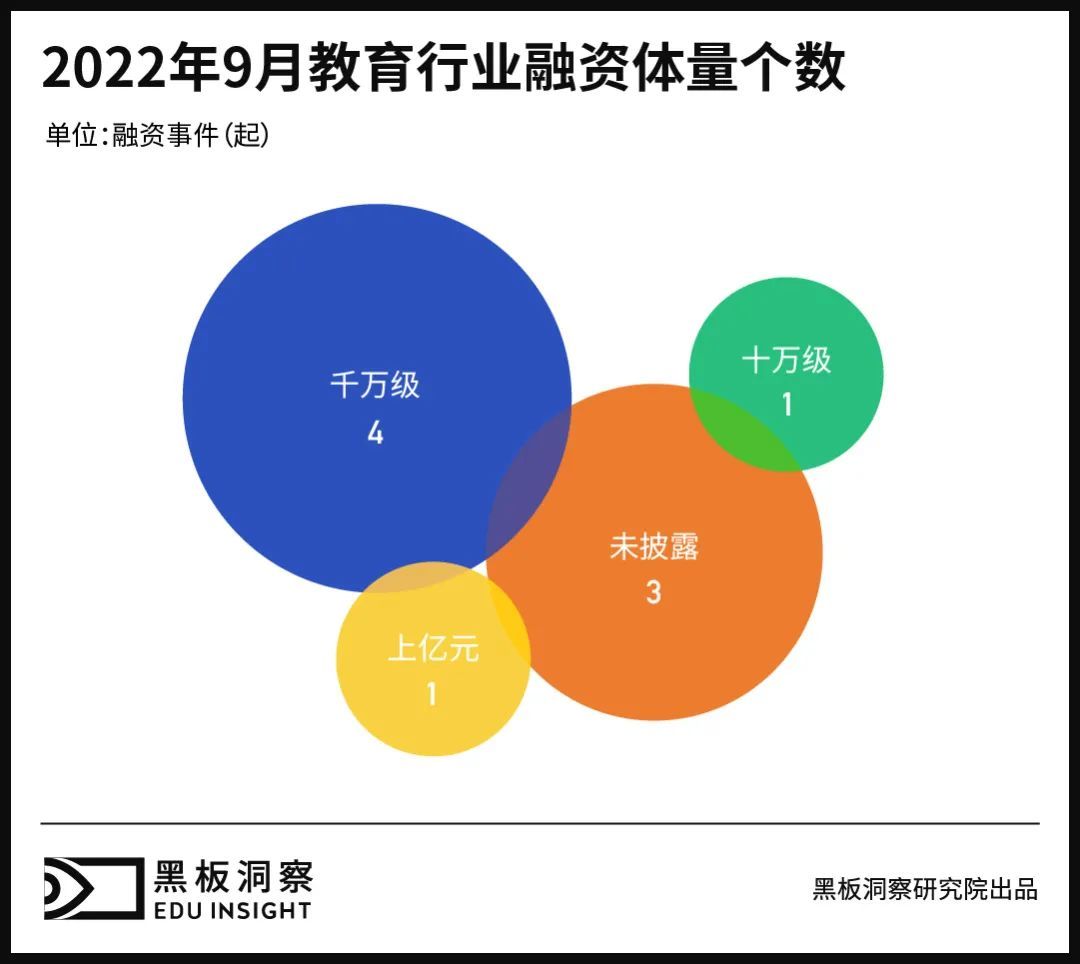

03 融资体量

前文提到,与 8 月相比,9 月融资事件减少的同时融资总额却不降反升,其中千万级体量的融资最多,共发生 4 起,占比约为 44.44%;上亿元和十万级体量各有 1 起,占比均为 11.11%;另有 3 起事件未披露具体融资金额。

4 起千万级体量的融资分别来自「鼎文职校」的收购案、「简学财会」的战略融资、「青狮课后」的 A+ 轮融资以及「BodyPark 型动公园」的 Pre-A 轮融资。其中,鼎文职校以 1460 万元的成本被学大教育收购;简学财会和青狮课后均得到千万级的资金支持;BodyPark 型动公园则获得由峰瑞资本、Picus Capita 共同参投的数百万美元。

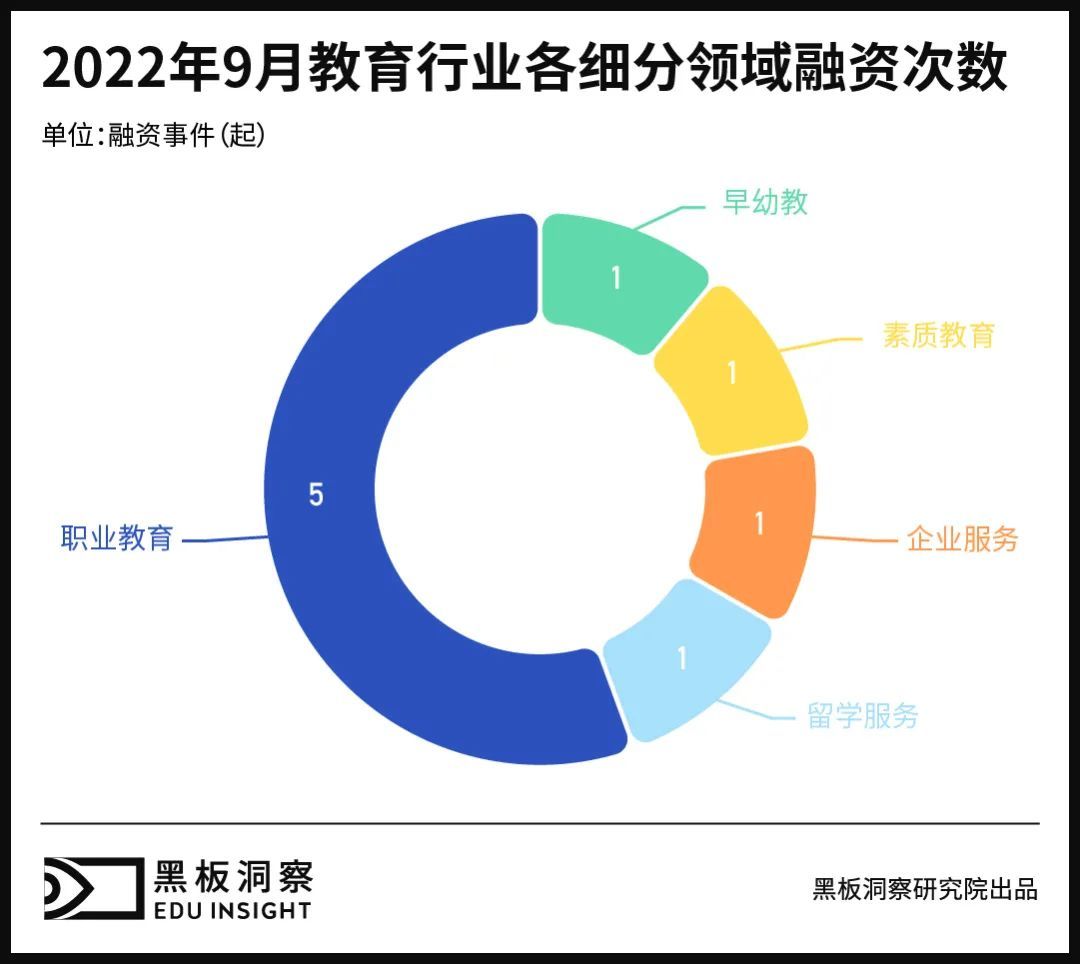

04 细分领域

9 月教育行业共有 5 条细分赛道发生融资,其中,职业教育以 5 起的数额遥遥领先,占比超过一半。早幼教、素质教育、企业服务、留学服务四条赛道并列第二,均发生 1 起。

融资金额看,荣信教育所处的早幼教赛道融资 5.38 亿元,位居各细分领域榜首;职业教育赛道以 0.46 亿元的金额名列第二,分别由鼎文职校、青禾学院、简学财会、BodyPark 型动公园以及香港国际专业学院这几家企业或高校参与;素质教育赛道以 0.1 亿元的数额位居第三,该领域产生的交易金额全部来自中小学素质教育课程服务商「青狮课后」所获的 A+ 轮千万级融资,投资方为弘帆资本。

此外,在留学服务和企业服务两条赛道中,台湾教育咨询服务机构「Intake Education」以及教育咨询服务提供商「宏海教育」拟完成自身收购。前者决定与 IDP Education 携手打造国际教育产业的全球领导品牌,后者则出售 51% 的股权成为玖零股份的控股子公司。

05 附总表

结语

2022 年已迈入第四季度,纵观前三季度,教育行业呈逐渐回暖趋势。仅从融资金额看,第一季度融资 12.16 亿元,第二季度融资 12.62 亿元,在刚刚过去的第三季度则有 22.76 亿元之多。所以,我们有理由期待其第四季度的表现,看看是否能够迎来 “银十” 为第四季度取得开门红。

本文来自微信公众号 “黑板洞察”(ID:heibandongcha),作者:王玮

更多阅读: