美国投行Jefferies 21日首次发布针对中国教育行业的研究报告,重点分析了中国K-12课外辅导市场、留学市场和IT培训市场的投资机会,给予新东方、安博教育、学而思股票”买入”评级。

Jefferies认为,优质教育的渴求带动民办辅导行业的发展;政府政策加速民办辅导市场的扩张;K-12辅导市场增速11%,领军企业有望达到30%以上;一对一辅导机构的困境在于营收增速和利润率的平衡。

以下是Jefferies的中国K-12课外辅导市场分析报告:

中国民办教育服务行业之所以能够发展起来,主要原因是入学率较低,尤其是大学。2008年起,教育部明令禁止公办学校开办盈利性辅导班,民办辅导市场得到了爆发性的增长。根据IDC报告,2011年-2013年中国辅导市场的年均复合增长率有望达到11%。Jefferies认为,学而思、新东方和安博教育是K-12辅导市场的领军企业,三者的市场份额合计不到2%,但可以在未来几年内通过市场整合、品牌延伸使营收增速保持在30%以上。

观点一:优质教育的渴求带动民办辅导行业的发展

中国民办教育服务行业的发展取决于国民教育情况。尽管入学率有所上升,但仍处于较低的水平,尤其是大学的整体招生情况。由于中国人口基数庞大,就业市场的竞争较为激烈,工作机会很大程度上与学历直接相关。

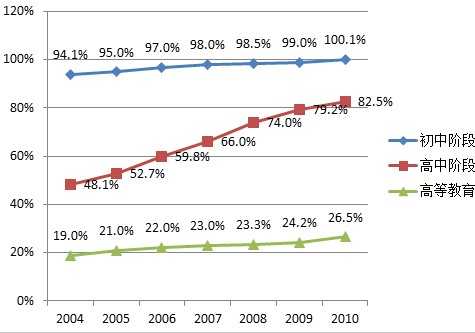

教育部统计数据显示,2010年中国高等教育的毛入学率为26.5%。根据艾瑞数据,国内一流大学的录取率约为7~8%。211重点大学的入学率约为5%,985大学的录取率仅为2%。

( 1 )

|

| 2004-2010年中国毛入学率 |

备注:毛入学率,指某学年度某级教育在校生数占相应学龄人口总数比例,标志教育相对规模和教育机会,是衡量教育发展水平的重要指标。

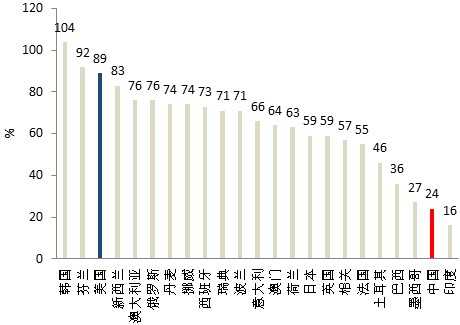

中国目前的高等教育入学率相当于美国30多年前的水平。联合国教科文组织统计数据显示,2009年美国高等教育入学率约为89%,中国仅为24%。

( 1 )

|

| 2009年中美高等教育入学率对比(来源:联合国教科文组织,Jefferies) |

观点二:政府政策加速民办辅导市场的扩张

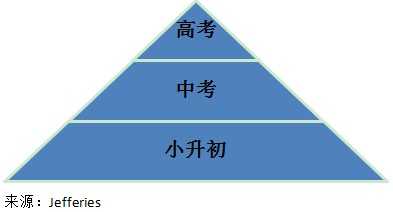

2008年3月,教育部、国家发改委、财政部等政府部门明令禁止公办学校开办盈利性辅导班,旨在减轻学生学习负担。然而,高考竞争十分激烈。很多学生和家长为了考取更高的分数,不得不参加课外辅导班。

( 1 )

|

| 中国教育体系——分数决定未来 |

此后,大量民办辅导机构开始拓展K-12辅导业务。2008年3月,新东方优能(U-Can)的辅导课程范围从英语拓展到非英语课程;同年,安博教育通过10余起收购迅速介入线下辅导市场;学而思和学大教育的进入时间相对较早,政策发布之后也进行了扩张。

观点三:K-12辅导市场增速11%,领军企业有望达到30%以上

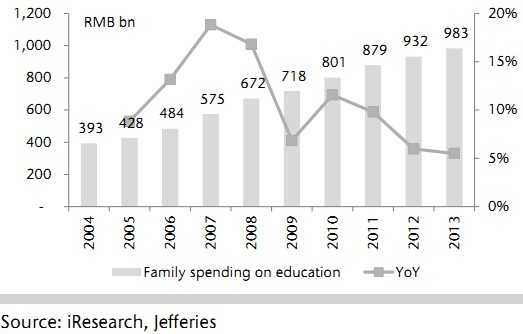

尽管近年来K-12学生人数略有减少,家庭的教育支出持续增加。Jefferies预计,随着中国人均可支配收入的增加,以及父母对子女成绩的重视,家庭教育支出将会相应增加。

根据艾瑞报告,2011-2013年中国家庭教育支出有望达到8000亿元人民币至10000亿元人民币,约合1250亿美元至1600亿美元。

( 1 )

|

| 中国家庭教育支出 |

根据IDC报告,2011-2014年中国辅导市场规模有望达到240亿美元-330亿美元,2011-2013年均复合增长率为11%。Jefferies认为,随着生活质量和消费水平的提升,家长愿意在个性化教育上花更多的钱来使子女更具竞争力。这正是民办辅导市场发展增速超过家庭教育支出增速的原因。

由于初高中每班大约有5、60人,教师无法顾及每个学生的需求。K-12民办辅导机构的小班学生人数通常为30人,VIP(包括1对1)班级大约每班是1到5名学生。

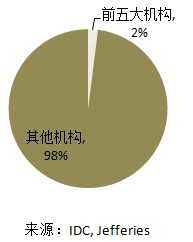

中国K-12民办辅导市场十分分散,市场份额排名前五的机构合计占比不到2%。这五大机构分别是学大教育、学而思、新东方、安博教育、巨人教育。

|

| 中国辅导市场分散竞争格局 |

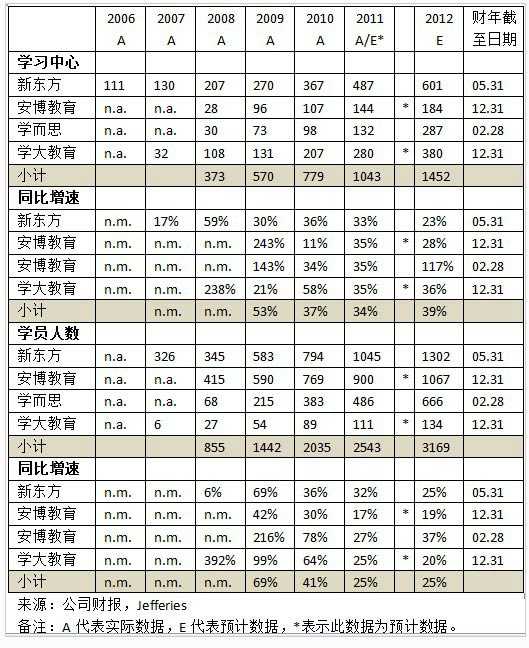

随着K-12辅导市场持续增长,辅导机构近年来进行了积极的扩张。以下是新东方、安博教育、学而思、学大教育的学习中心和招生情况。

( 0 )

|

| 机构扩张及招生情况 |

Jefferies认为,K-12辅导市场的分散竞争格局有利于规模较大的辅导机构。原因如下:

1.大机构能够雇佣更多教材和课程设置方面的研发人员,这是影响教学质量的关键因素;

2.大机构拥有提供增值服务(例如建设老师与家长的交流平台、追踪学生的学习成绩、提供咨询服务等)的优质资源,这将有助于提高消费者的黏性;

3.学生在参加考试之前,机构的教学质量很难得以评估。因此家长们,尤其是那些对价格比较敏感的家长,偏向于选择规模大、教材和教室标准化、口碑好的机构。

Jefferies相信,这些领军企业今后将会整合市场、获取更多份额,其营收增速有望超过行业平均水平。

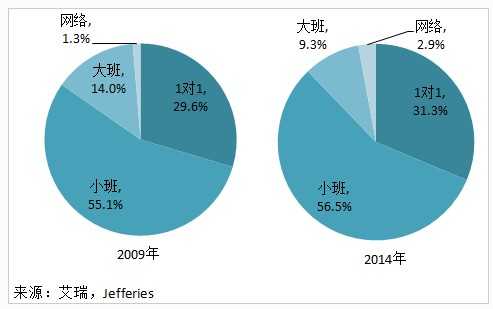

观点四:1对1辅导机构的困境在于营收增速和利润率的平衡

随着中国人均可支配收入的增加和家长对个性化辅导需求的增加,以学生具体情况和需求为基础的个性化辅导服务近年来不断普及。根据艾瑞数据,1对1辅导在整个K-12辅导市场的占比有望持续提高。

( 0 )

|

| 不同商业模式的市场份额 |

1对1个性化辅导的增长是由学生和家长个性化需求驱动的,但其困境在于营收增速和利润率的平衡。相比于小班模式,1对1的平均销售价格比较高,但利润率相对更低。尤其是在新建学习中心的初期阶段,1对1通常需要更长的时间达到收支平衡。学大教育多年来专注于提供1对1个性化教育服务,相比与新东方、安博教育和学而思,它的平均销售价格最高,但利润率也最低。

2010-2011年,由于所有K-12辅导机构都开展1对1辅导,并且开设了1对1辅导中心,教育行业的利润水平有所下降。Jefferies预计,由于学习中心和营收规模的扩大,2012年起1对1辅导带给教育行业整体利润水平的消极影响将减弱。

附:K-12辅导机构对比

K-12线上辅导的规模较小,因为家长更加愿意让孩子参加线下辅导班。以下是上市公司K-12线下辅导业务的优劣势分析:

( 0 )

|

更多阅读: