IDC于近日发布了《中国医院核心管理系统市场份额,2021:支持医疗数字化转型》(IDC #CHC47814122, 2022年7月),本报告给出了中国医院核心管理系统主要厂商的市场份额,分析了医院核心管理系统市场的竞争态势,并对领先厂商在2021 年市场表现给予了分析评价,可供医院在选择医院核心管理系统供应商时进行参考,也可供投资机构,以及供综合性IT厂商在选择合作伙伴时作为参考。

医院核心系统市场发展的主要驱动力包括传统医院信息系统的升级压力、电子病历应用水平评级和医院信息互联互通测、医疗大数据发展以及医院高质量发展等医改政策。这些驱动力孕育了市场需求,使得采用新兴技术的新一代医院核心管理系统获得了蓬勃发展。各级各类医院的核心管理系统的建设和升级呈现不同的状态,中大型医院以参与电子病历评级和互联互通测评、提高运营水平、采用新兴技术开展数字化转型等方面为主要动力;中小型医院尤其是地级市和县级重点医院、医共体牵头医院等则以从传统系统升级到新一代核心系统为主要趋势,其投资规模相比过去显著增大,很多项目达到千万元水平,拉动市场快速增长。

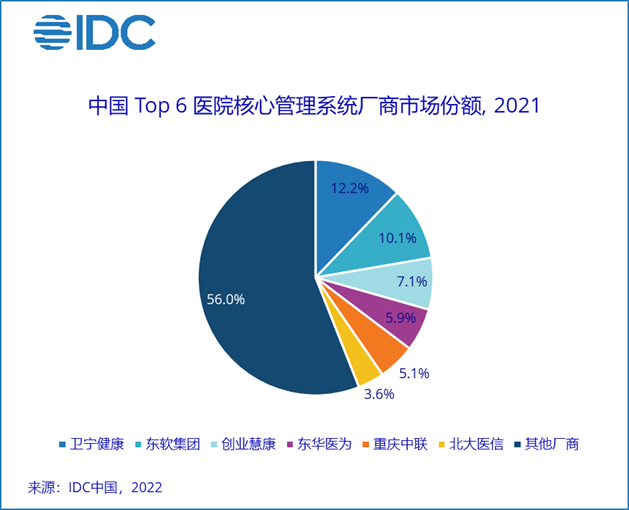

核心系统的厂商都在积极抓住这些发展动力所产生的需求,纷纷升级产品和升级市场策略。核心系统厂商之间的竞争正处于胶着状态,主要厂商的竞争格局表面看起来波澜不惊,但是内里激流涌动,一些厂商在全面开拓,一些厂商在目标细分市场投入重兵开拓;有些厂商持续增长,有些厂商增速放缓。2021年中国医院核心管理系统的主要厂商市场份额如下图所示:

未来发展中,核心系统产品从产品开发和产品管理角度来说则越来越复杂,所以做好新一代核心系统的产品开发与产品管理正在成为厂商的一大挑战,也是厂商竞争力的重要因素之一。而随着市场重点下沉到地级市和县级医院,全国范围内跨地域的市场开发和营销管理复杂度提升,这也将是厂商面临的一个挑战。这两大挑战正在孕育竞争格局的变化。

分析师观点

IDC中国高级研究经理肖宏亮表示:当前,医院核心系统市场竞争处于胶着状态,预计未来发展中,医院核心管理系统厂商的关键竞争力体现在两个方面,一个是产品开发和产品管理能力,另一个则是市场开发与营销管理能力,这两个方面的能力正在孕育未来市场竞争格局的变化。那些具有领先的核心系统产品系列、全面的营销网络、优秀的产品研发与产品交付的管理水平、综合性营销能力的厂商有机会保持稳步增长,那些基于核心系统支持医院客户探索和践行数字化转型的厂商将会持续提高竞争能力与发展潜力,而一些产品研发进度慢以及市场开发不利的厂商则有可能掉队。

更多阅读: