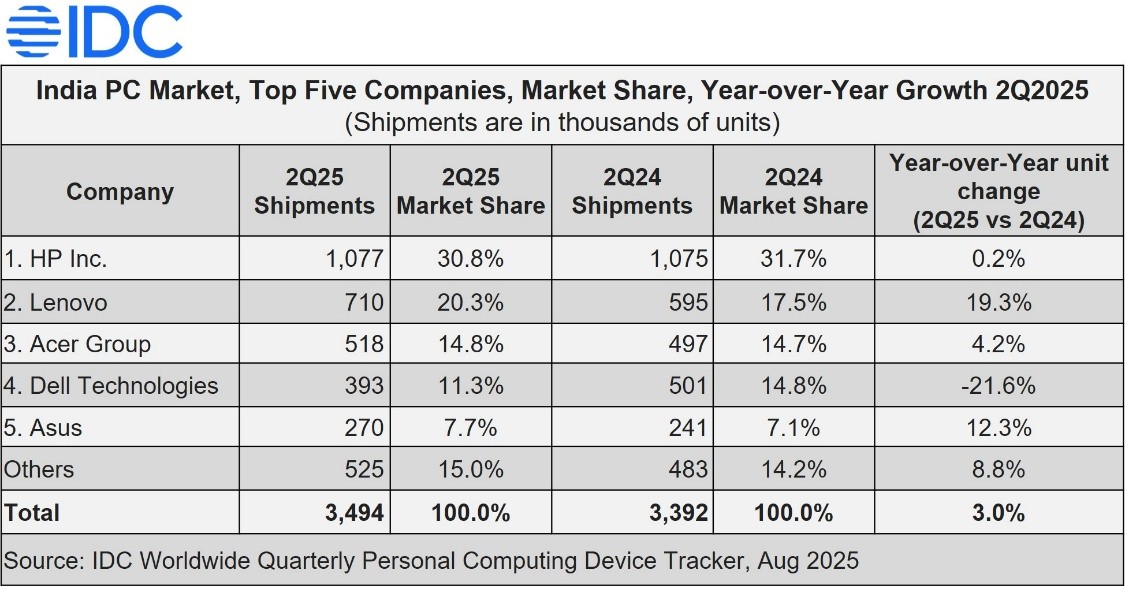

根据IDC的最新数据,印度传统个人电脑市场(台式机、笔记本电脑和工作站)在25年第二季度的出货量为350万台,同比增长3.0%。这标志着连续第八个季度实现增长。

个人电脑市场预计在第二季度实现同比增长

2025年第二季度,所有三个PC类别都实现了同比增长。笔记本电脑仍占主导地位,同比增长3.0%。台式机同比温和增长0.2%,工作站同比强劲增长37.0%。

尽管企业需求强劲,但对廉价笔记本电脑(尤其是消费级笔记本电脑)的关注增加,导致高端笔记本电脑(价格在1,000美元以上)的销量下降,2025年第二季度同比下降6.9%,2015年上半年同比下降0.5%。

人工智能笔记本的采用率继续保持增长势头,2015年上半年同比飙升145.2%。基础型AI笔记本电脑领跑这一细分市场,占2015年上半年AI笔记本电脑总出货量的88.1%。

在消费者表现喜忧参半的情况下,商业部门推动了第二季度的增长

在强劲的企业需求的推动下,商用PC部门在2025年第二季度同比增长9.5%,该季度同比增长21.2%,25年上半年同比增长26.4%。

相比之下,消费者部门在2025年第二季度同比小幅下降3.9%,主要原因是库存可用性问题影响了该季度的供应商账单。零售渠道保持增长轨迹,2025年第二季度同比增长1.6%,2015年上半年同比增长11.7%,反映了稳定的在线需求。

IDC印度和南亚研究经理Bharath Shenoy表示:“消费者对PC的需求在线上和线下渠道都保持强劲。然而,尽管需求健康,但由于在零售销售期间清理了老化库存,以管理渠道库存水平,出货量略有下降。一些供应商的供应延迟进一步影响了出货量。不过,在战略性库存调整的支撑下,2015年上半年实现了同比增长。重点仍然是保持精简库存,以便为7月份的新库存腾出空间,赶在8月份的独立日销售和预计将于9月底开始的主要节日销售之前。”

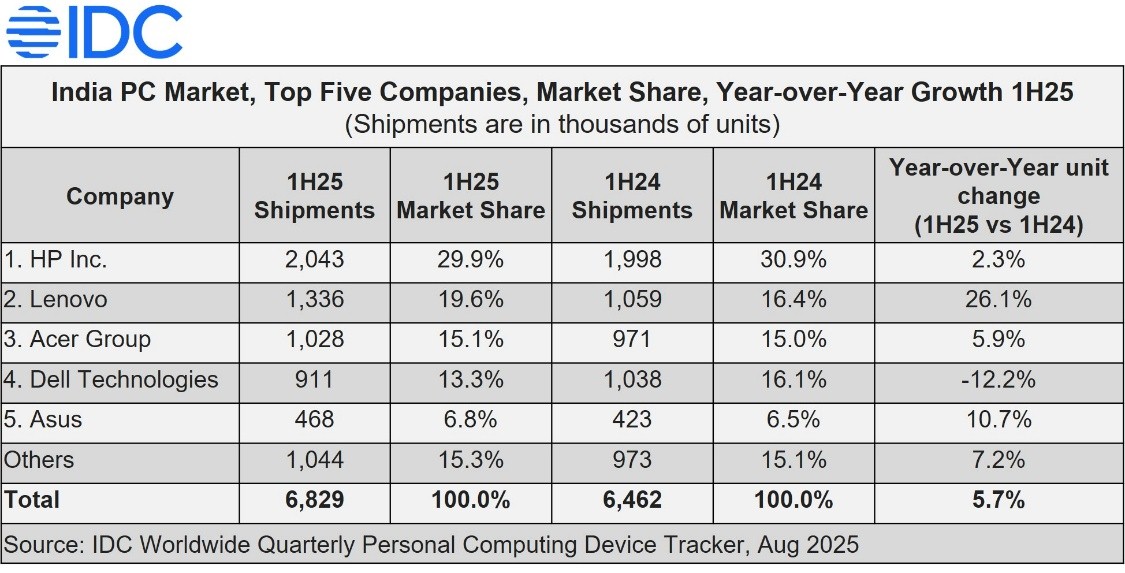

公司五大亮点:

惠普公司(HP Inc.)今年第二季度和上半年分别以30.8%和29.9%的市场份额领跑整个个人电脑市场,在消费者和商业领域都保持着领先地位。在商业领域,由于企业需求强劲,尤其是IT/ITES领域的需求强劲,惠普占据了35%的市场份额。然而,在消费领域,尽管需求出现复苏迹象,惠普的出货量却同比下降了16.8%。这主要是由于公司将战略重点放在了库存调整上,旨在优化渠道健康并为即将到来的销售周期做准备。

联想在整个个人电脑市场上占据了第二的位置,第二季度的市场份额为20.3%,第二季度为19.6%。受游戏笔记本电脑日益普及和零售渠道强劲需求的推动,该供应商的消费细分市场同比增长9.8%。在大型企业的Windows更新周期和中小企业的增长势头的支持下,商业部门同比增长26.4%。

宏碁集团在整个个人电脑市场上排名第三,第二季度和第一季度的市场份额分别为14.8%和15.1%。在消费细分市场,增长是由推出低价车型和扩大线下零售渠道推动的。然而,商业部门同比下降11.8%,主要是由于政府订单的下降,影响了整体增长。

戴尔科技在个人电脑市场上排名第四,第二季度和第三季度的市场份额分别为11.3%和13.3%。在强劲的企业订单和来自中小企业部门的强劲需求的推动下,供应商商业部门同比增长9.8%。然而,戴尔在消费者市场面临挑战,账单延迟导致其市场份额急剧下降,市场份额仅为2%,是近年来最低的。

华硕以7.7%和6.8%的市场份额位居第五。在消费者领域,由于对其品牌游戏笔记本电脑的强劲需求,其同比增长12.8%。在渠道推广力度加大的支持下,商业板块同比增长7.8%。

更多阅读: