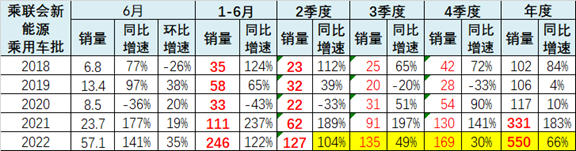

根据乘联会新能源车零售数据,6 月新能源乘用车批发销量达到 57 万辆,同比增长 141%,环比增长 35%,在车购税减半政策下,新能源车不仅没有受到影响,环比改善超过预期。供给改善叠加油价上浮预期带来市场火爆,油价上涨而电价锁定带动电动车订单表现火爆。6 月的新能源车与传统燃油车环比走势都受到政策推动明显。各地出台鼓励消费政策力度大,部分补贴和消费券政策属于先到先得或到 6 月底截止,进一步拉动 6 月车市火爆。

近几个月的主流自主车企的新能源车表现日益走强,在前 8 名新能源乘用车企业销量中,除了特斯拉,都是主流车企的新能源车品牌。相对于前两年的传统车企新能源表现较弱的情况,6 月的主力乘用车企业的燃油车与新能源车协同发展的转型效果很突出。

1. 6 月新能源车批发很强

6 月新能源乘用车批发销量达到 57 万辆,同比增长 141%,环比增长 35%,在车购税减半政策下,新能源车不仅没有受到影响,环比改善超过预期。1-6 月新能源乘用车批发 246 万辆,同比增长 122%。

1-6 月新能源乘用车批发 246 万辆,同比增长 122%。未来供给改善后,实现进一步拉动措施才能追回销量损失。

今年以来,由于锂和镍等原材料涨价导致动力电池价格上涨的速度大大出乎业内预期,因此在动力电池涨价后的车企压力非常大,只能通过涨价来缓解成本压力。

目前的两轮新能源汽车价格上涨的影响暂时不明显。首先是新能源车的销售模式是订单销售,目前各车企手里有较多的未涨价前的订单,导致 3-5 月基本是消化前期订单,6 月各地促消费政策推动,目前新能源销量进一步火爆。

其次是,新能源插混对燃油车市场的分流,高油价导致新能源的优势加大。现在油价高企的情况下,新能源车的性价比得到了明显的提升,但传统车市场就更艰难了。

第三个原因是新能源车的消费者的刚性需求较强,价格敏感度相对较低,因此小幅的价格变化不会明显影响消费者对新能源车的需求。

第四个原因是新能源车涨价前的订单价格锁定,形成早订车的锁定价格便宜的结果,引发更多消费者理性或跟风抢订的新局面。车企对疑似黄牛炒订单现象也采取措施规范秩序。

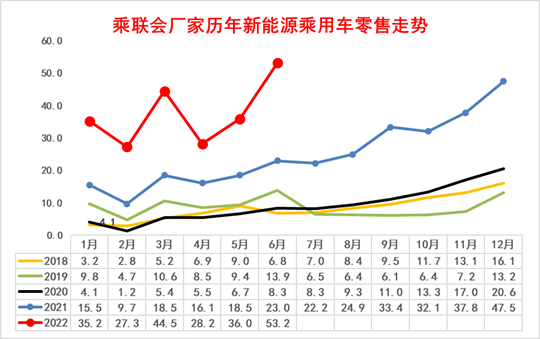

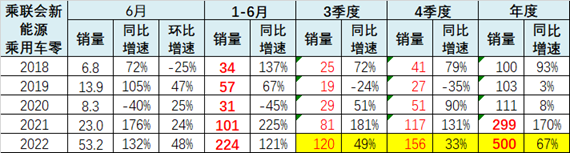

2. 6 月新能源车零售增速强

从乘联会的零售数据看,1-6 月新能源乘用车国内零售 224 万辆,同比增长 121%。目前年累增速没有高位的快速回落。今年是补贴调整,因此调整后的新能源车没有明显的需求变化

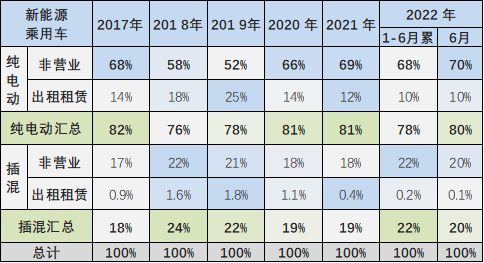

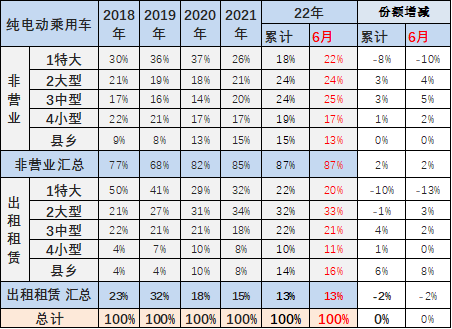

3. 新能源乘用车用途特征

2017-2019 年的新能源乘用车的出租租赁类占比逐步提升,随后 2020 年开始的纯电动出租租赁的占比持续下降,2022 年降到 9%。由于私人市场供给不足,纯电动 2022 年 6 月出租租赁的占比在 10%,稍有下降。

近期插混的私人市场占比也是持续提升,出租租赁的插混需求持续下降,纯电动仍是出租最佳选择。

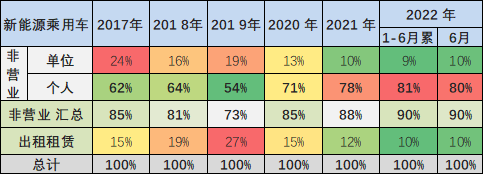

单位性质的纯电动乘用车大部分都是出租用途,其他用途的新能源乘用车还没有太大市场,或者市场逐步萎缩,这也是补贴减少导致的新能源乘用车转向私人需求的趋势。

在非营运市场中,2021 年个人市场的占比达到 78% 的表现较强,2022 年个人市场的占比达到 81%,进一步形成私人市场高增长。单位用途持续下降到 10%。

近期新能源乘用车的市场是波动巨大的市场。2020 年年初出租租赁电动车市场受到疫情影响持续低迷,其中疫情影响的出租租赁市场受冲击巨大,近期仍较差,6 月的出租租赁电动乘用车占比下降到 10%,符合私人消费持续增长的结构变化。

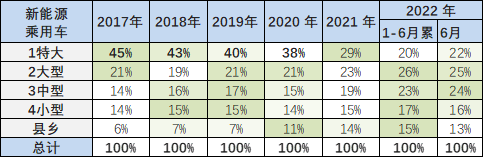

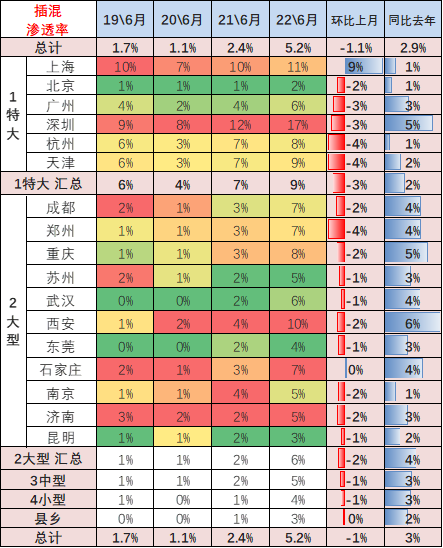

4. 区域市场的表现在逐步改善

新能源乘用车前几年主要在限购特大城市需求较强,近期持续下行。2022 年 1-6 月新能源乘用车在特大城市占到总销量 20%,较 2021 年下降 9 个百分点,上海损失较大,这也是说明限购城市的新能源车市场销量逐步增速放缓,限购对需求有约束。近期的县乡市场新能源逐步启动。

近期中大型车市场的新能源车逐步增长,体现中高端新能源车的市场拓展效果较好,而县乡市场的新能源车也是逐步扩展。非限购的大型城市的新能源车销量走势不强。

5. 新能源城市市场的表现在逐步改善

6 月的新能源车增长主力是前期受抑制的疫情重灾区,限购的杭州、深圳、广州、上海等限购表现仍较强。6 月的新能源车增长主力还有成都、苏州等非限购大城市。

目前的市场增量在成都、重庆等大城市。限购城市表现分化,目前上海等特色区域推广地区下降较大。

2022 年 1-6 月相对于 2021 年同期全面大幅增长,成都、佛山、重庆、苏州、广州等增长都相对较为迅猛,尤其成都的增量达到 4.6 万台的规模,形成增量的核心推动力量。

成都市场也是新能源车呈现高增长的一个特色环境,高颜值低使用成本的产品在西南地区有较大潜力。杭州与深圳、广州等其他的限购城市表现相对较强,这也是高端车型的增量贡献。

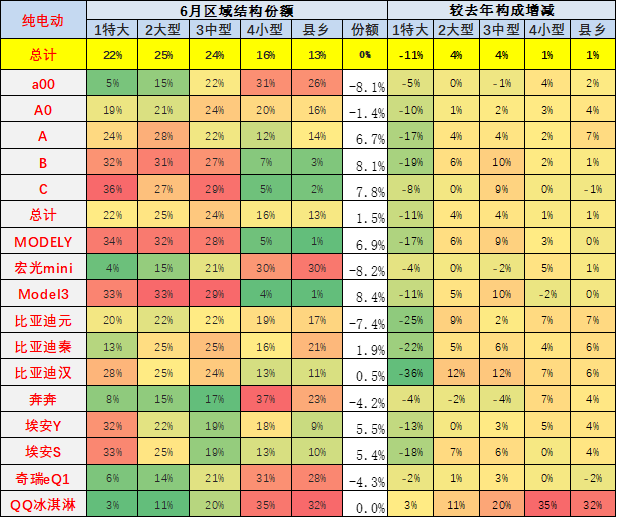

新能源车的市场纯电动份额近期稍有下降,2022 年 1-6 月下降到总体的 79%。由于上海的需求偏弱,纯电动在特大型市场表现较强,占到纯电动 15% 比例。

而插电混动在特大城市和小城市和县乡市场总体表现相对是较低状态。

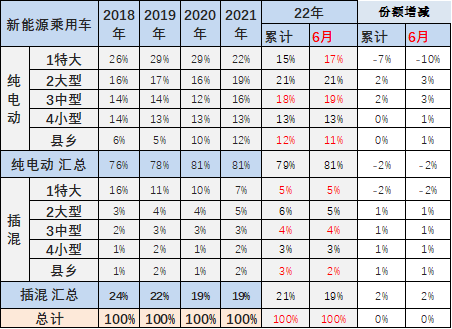

6. 纯电动车的区域需求差异

私人家用市场的逐步启动推动行业发展。今年限购大城市需求虽然很强,但占比逐步下降,大型限行城市市场占比持续回升,中小城市私人消费市场逐步回升。

目前纯电动车租赁市场的表现逐步回暖,2019 年出租租赁占纯电动车销量处于峰值,随后 2020 年出租租赁的占比逐步下降,2022 年表现下降到 13% 左右水平。

特大城市的出租租赁车占比下降,私人市场仍是快速回升。今年限购城市的出租市场仍是核心主力。

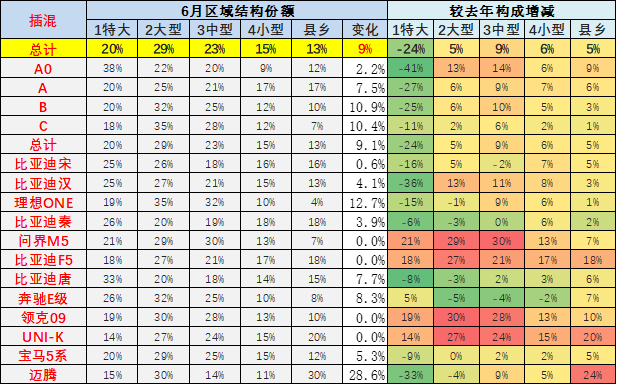

7. 插混乘用车的区域需求

插电混动车型的出租租赁占比持续萎缩,2022 年占比大幅下降到 1% 左右的比例。

出租租赁车型主要的需求在特大城市和大型城市市场,今年的特大型城市插混出租大幅萎缩。插混车型的私人消费市场增量潜力较大,中小城市市场均有较好需求。

6 月的插混走强,大中型非限购限购城市仍是插混主力,限购城市需求受到疫情影响较大,县乡市场的插混尚未全面有效推动。

比亚迪汉等限购城市依赖度较高。秦宋等低价插混在中小城市的表现较强。

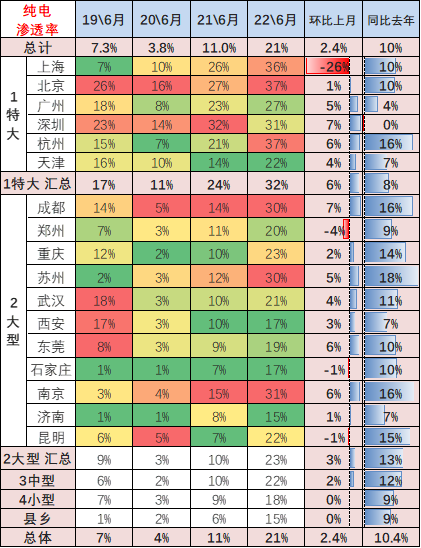

8. 纯电乘用车的区域渗透率 – 6 月

目前看限购城市的纯电动车占比大幅提升,从 2019 年的 10% 上升到 2022 年的 32%。

而非限购城市中的大型城市、中型城市和小型城市的新能源车的纯电动车的销量占比基本相同,2019 年和 2020 年都在偏低的水平,今年中等城市 6 月上升到 22%,县乡市场的渗透表现也是较强。

9. 6 月各区域市场的企业差异化很强

各地出租市场的表现相对差异化较大。今年 6 月表现较强的出租市场是成都、深圳、北京、广州、杭州、重庆等。其中各个厂家在各地的出租市场表现也是差异较大,有些地区的本地产品在本地出租市场的占有率并不一定很高,比如深圳市场,还有重庆市场今年都是外地品牌表现相对优秀。

私人纯电动市场的特色相对鲜明,高端化趋势极其明显。比亚迪表现优秀,除了广州外基本都是第一。天津是零跑等较强,郑州的上汽通用五菱,其他地区大部分都是高端化的。

造车新势力的蔚来汽车、小鹏汽车的表现都是很不错的。与此同时,蔚来汽车成为纯电动车的高端市场的第 2 位,小鹏汽车表现也不错,而传统造车企业在私人表现的并不突出。

私人插混市场的比亚迪和理想汽车的表现较强。尤其是比亚迪的主力城市几乎全面领先。理想汽车的北京、郑州、重庆等表现很好。上汽乘用车也是走势较强。

合资车企的插混表现相对偏弱,宝马和南北大众表现一般。

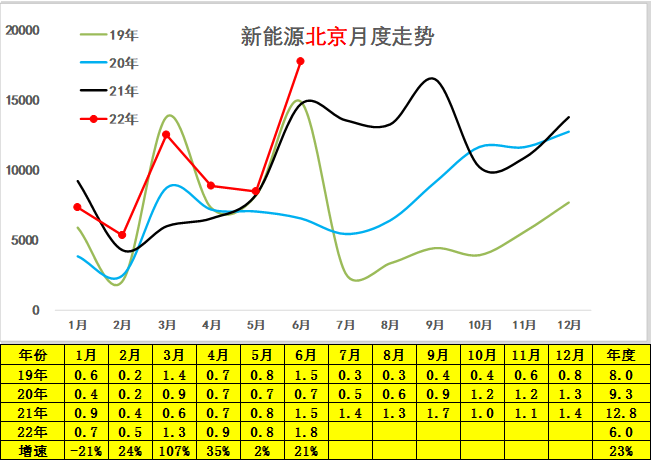

10. 北京市场走势

北京市场 2022 年新能源车市场走势相对较平稳,2022 年 6 月销量达到 1.8 万台,稍高于去年同期。但 2022 年 1 月的北京销量低于去年较多,1-6 月的累计销量同比增长 23% 的表现一般。

2018 年新能源车指标相对紧张以来,2022 年北京新能源车市场跟全国走势有反差,这是指标发放节奏带来的消费受抑制的影响效果。

6 月的北京新能源销量较好,考虑在缺乏指标的情况下,6 月的表现也是算平稳了。北京的新能源车档次总体务实,这也是家用需求较好的体现。

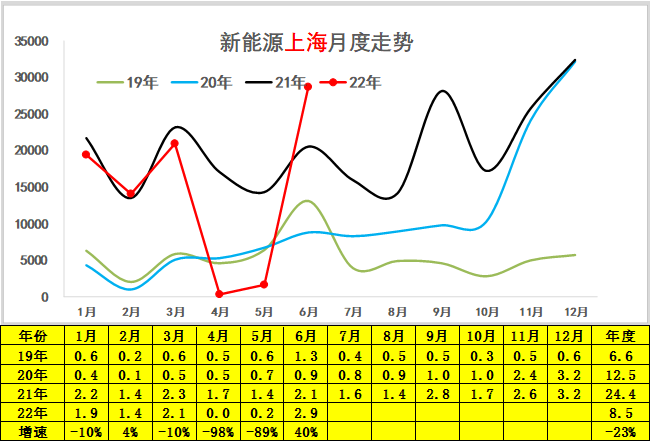

11. 上海新能源市场走势

上海市场的新政策走势与北京市场明显反差,2019 年至今走势极度平稳。2020 年 6 月份开始,上海新能源车呈现一个小爆发增长特征。

2022 年 6 月份上海的新能源车市场销量达到近 3 万台,相对去年 6 月的 2.1 万上升较大,6 月的上海新能源车遭遇疫情的损失应该能明显恢复。

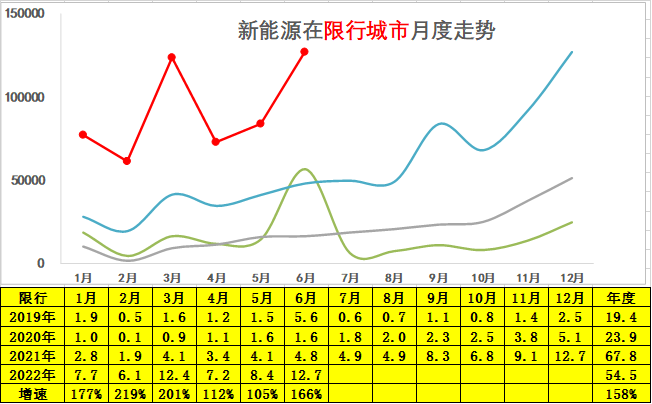

12. 限行城市的新能源乘用车市场走势

新能源车在限行城市的表现相对较强,2022 年 1 月份限行城市的乘务车销量达到新能源车 7.7 万台的水平,6 月份又达到 12.7 万台水平,同比增长速度达到 1.6 倍的水平。而且 1-6 月份累计的新能源车的销量达到 54.5 万的水平,同比增长 158%,远高于我们总体的车市增长,也高于我们总体新能源车的平均增长速度,体现了限行城市在疫情之下购买新能源车的热情相对较高。

13. 不限购不限行地区的新能源乘用车市场走势

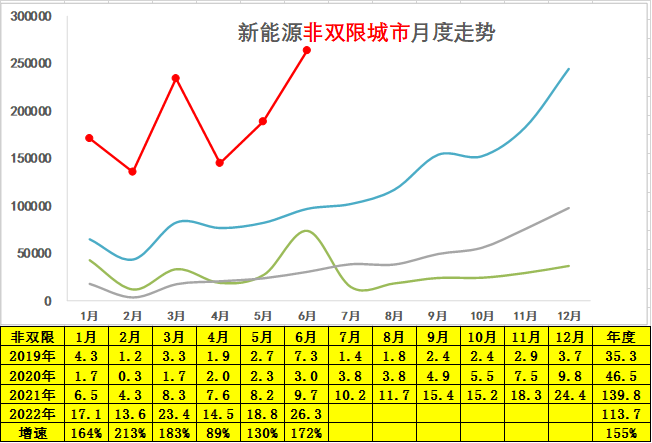

非双限城市也就是说我们燃油车不限购、不限行的地区,由于传统车不限购不限行,这些城市的新能源车需求是真正市场需求。目前来看非双限城市也是相对增长极其迅猛的,这类城市在全国的区域相对较广,新能源车销量也目前呈现一个相对较高的水平。

2022 年新能源车在非双限城市城市的表现极其优秀,1 月份销售 17 万台增速很强,3 月增速达到 183%,6 月份销售 26.3 万台的增速 172%,6 月高于 3 月销量的表现很好。总体来看,1-6 月份累计达到 114 万台水平,同比增长 155%,呈现了强势增长特征。

前期担心的政策影响不大的非限购非限行城市成为销量和增量主力,全国各类地区对新能源车都有强势需求增长的特征,叠加限行城市的需求,2022 年的区域市场需求保持强势增长。

更多阅读: