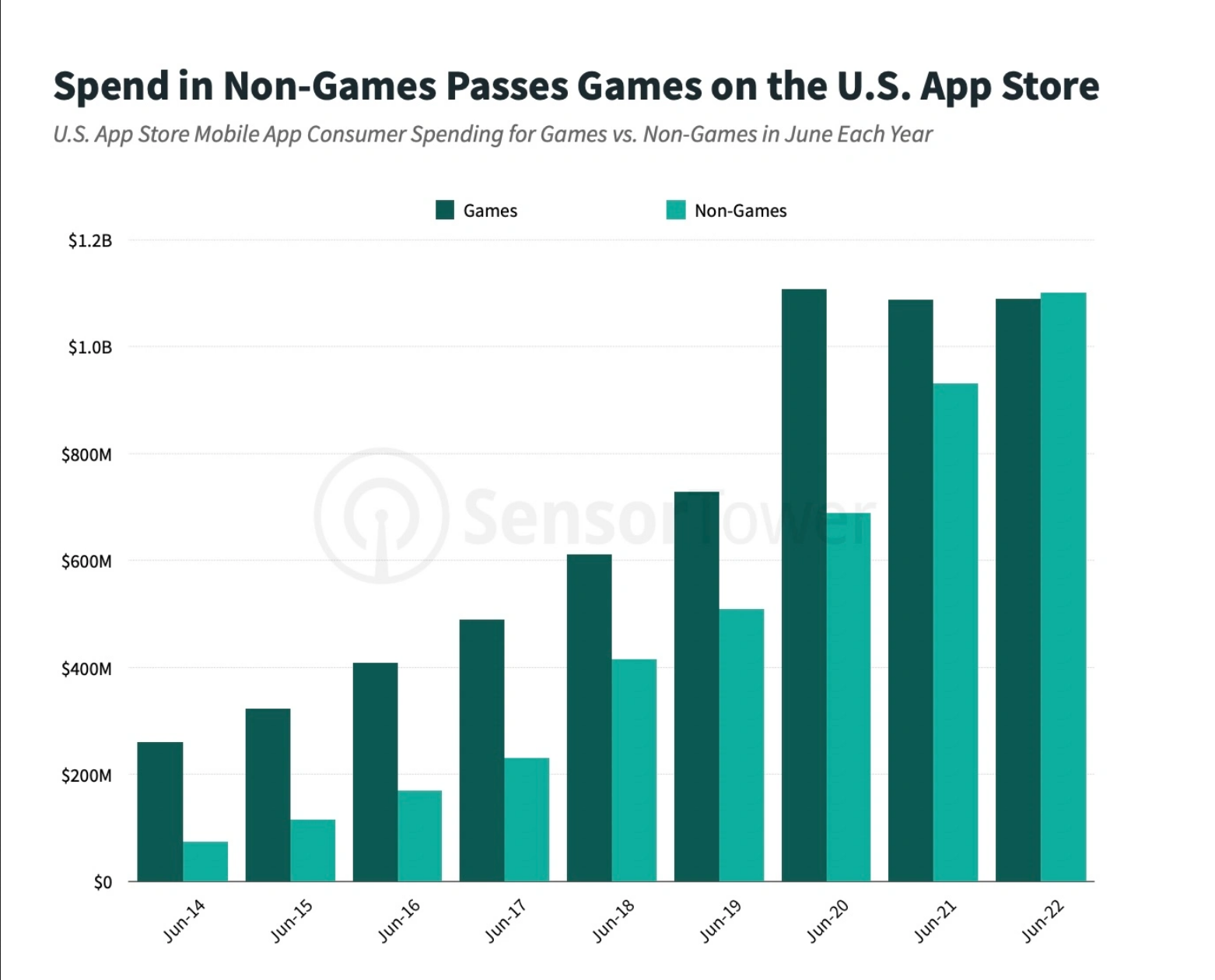

美国的应用经济刚刚发生了一个重大转变。今年第二季度,美国消费者在非游戏类移动应用中的支出在2022年5月首次超过了移动游戏的支出,这一趋势在6月继续。这推动了该季度非游戏类应用产生的总收入上升–在美国App Store上达到约34亿美元,而在移动游戏上的支出为33亿美元。

根据Sensor Tower发布的报告显示,在5月的转变之后,在2022年6月,50.3%的支出来自非游戏应用。相比之下,仅在五年前,游戏就占了美国应用商店总支出的2/3以上。

然而这一趋势仅限于美国应用商店,在Google Play上没有看到。第二季度,游戏在美国Google Play上的消费支出为23亿美元,而非游戏应用的支出约为10亿美元。

美国应用市场的这一转变是新报告中最重要的发现,其表明苹果已经成功地创造了一个订阅经济,这使得更多的应用能够产生可观的收入。

新的数据也支持这一点,因为它显示不仅是最大的玩家从订阅收入增长中受益。2022年第二季度,400个应用在美国应用商店产生了超100万美元的消费者支出,是2016年同季度总数的8倍。此外,在2022年第二季度,有61个美国App Store非游戏类应用在美国消费者支出中产生了至少1000万美元–这比2016年第二季度产生100万美元以上收入的非游戏类应用的数量还要多。

少数非游戏应用在该季度的美国消费者支出也超过了5000万美元,包括YouTube、HBO Max、TikTok、Tinder、Disney+、Hulu和Bumble。

报告发现,订阅是这里的主要收入增长动力,因为自2014年6月以来,非游戏应用的增长速度几乎是两倍–年复合增长率为40%,而游戏的增长率不到20%。

这一趋势是对几年前移动应用支出情况的重大逆转。像在2019年和2020年初,移动游戏支出增长一直高于非游戏支出。然后在COVID-19大流行开始时,游戏支出再次激增。但到了2020年底,非游戏的增长已经赶上了,2021年差距扩大了。

虽然非游戏正在享受其新的主导地位,但在最近这个季度,应用经济并不全是好消息。报告还发现,美国的应用支出在第二季度首次出现了下降,这是在大流行病产生的高峰期后出现的下降。

在大流行病开始时(2020年4月左右),消费者支出的同比增长已经从2019年的20%-30%左右跃升至未来12个月的35%-55%。但在2022年5月,美国的支出首次出现下降,因为消费者开始将他们的钱转回其他非移动活动如餐厅用餐和旅游。

尽管从大流行的高点下降,2022年第二季度的消费者支出仍比2019年第二季度增长71%。

在本季度的其他重要发现中,夏季旅游推动旅游应用在美国和英国的下载量创下新高,这些市场的航空公司应用下载量跟大流行之前的2019年第二季度相比增长了30%以上。

与此同时,随着消费者重返音乐会、体育比赛和其他活动,前五大票务应用的下载量达到1000万,比2019年第二季度增长70%以上。

本季度全球应用下载速度也有所放缓,第二季度安装总量为350亿,同比下降2.5%。App Store下载量下降1.3%至78亿,Google Play安装量下降3%至272亿。

全球下载量最大的非游戏应用是TikTok,在过去10个季度中8次占据榜首位置。紧随其后的是Instagram、Facebook、WhatsApp和Snapchat。TikTok(包括中国iOS平台上的抖音)在本季度有1.87亿次下载。

全球排名第一的手机游戏则是《Subway Surfers》,下载量超过8000万,是2014年以来的最高下载量,也是在游戏制造商Sybo于2022年6月被游戏巨头Miniclip收购之后。排名第二的是《Garena Free Fire》,连续第三个季度获得7000万次安装。

尽管2022年5月暂停了游戏审批,但中国仍是iOS游戏收入的较大贡献者。2022年第二季度,中国App Store上65%的消费者支出是在手机游戏上,而35%是在非游戏应用上,这些百分比跟一年前的2021年6月相比没有变化。尽管游戏的份额从2021年6月的70%缩减到68%,占总支出的70%,但日本的App Store仍在iOS上创造了第三多的游戏收入并保持了这一地位。

自 cnBeta.COM

更多阅读: