一、钢材进出口总体情况

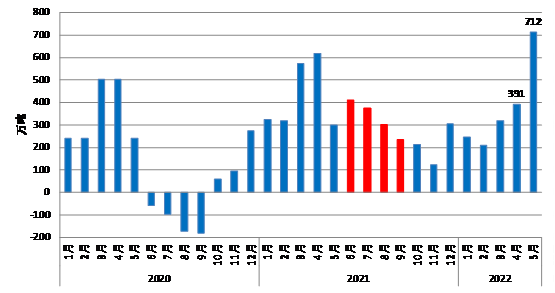

2022 年 1-5 月,我国累计出口钢材 2591.5 万吨,同比减少 16.2%;累计进口钢材 498.0 万吨,同比减少 18.3%;累计进口钢坯 328.6 万吨,同比减少 26.1%;累计出口钢坯 47.7 万吨,同比增加显著;折合粗钢净出口 1879.6 万吨,同比减少 253.4 万吨。

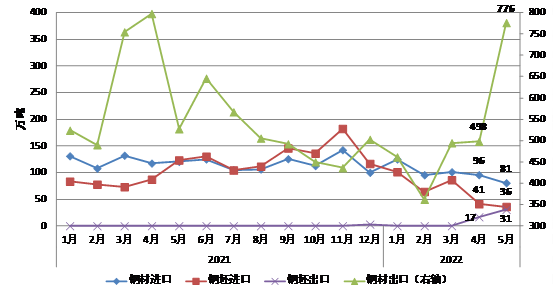

图 1 中国钢材进出口当月情况

图 2 中国粗钢净出口当月情况

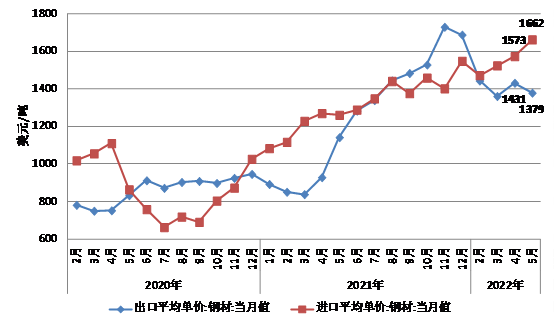

2022 年 5 月,我国钢材进口平均单价 1661.9 美元 / 吨,环比上涨 5.7%,同比上涨 31.9%;出口平均单价 1378.8 美元 / 吨,环比下跌 3.7%,同比上涨 20.8%;钢材进口均价高于出口均价 283.1 美元 / 吨。

图 3 中国钢材进出口平均单价

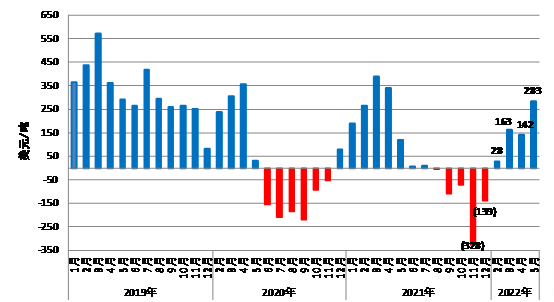

图 4 中国钢材进出口价差(进口 – 出口)

二、钢材出口情况

5 月,我国钢材出口量为 775.9 万吨,环比增加 278.2 万吨,同比增加 248.8 万吨,创近 13 个月以来最高水平。具体情况如下:

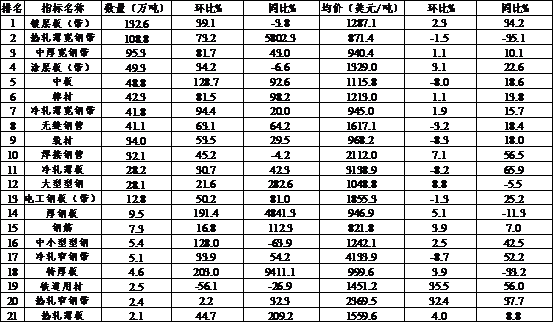

1. 多数出口品种量价齐升。5 月出口增量主要来自板材,环比大幅增加 208.7 万吨至 544.4 万吨,增幅达到 62.2%,创单月历史最高水平。其中,热轧板卷出口量 206.1 万吨,环比增加 89.4 万吨,创历史新高;热轧薄宽钢带、中厚宽钢带出口量环比分别增加 73.2% 和 81.7%。

表 1 2022 年 5 月主要钢材品种出口数量及均价变化

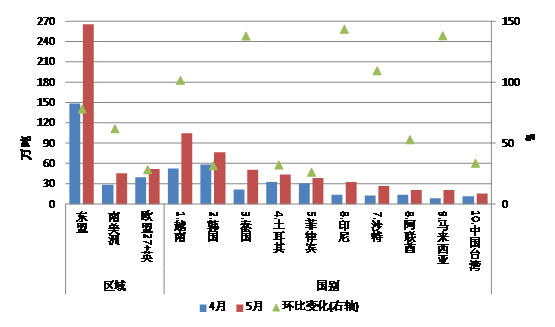

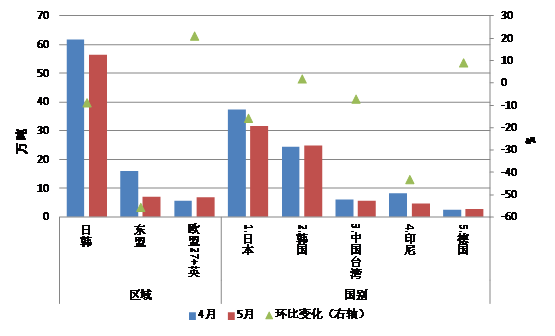

2. 向东盟出口明显增加。5 月,我国向东盟出口钢材 264.7 万吨,环比增加 78.1%,同比增加 60.9%,创 13 个月以来最高水平。前十大出口目的地中,一半来自东盟国家,其中对越南、泰国、印尼、马来西亚出口量环比增长超 1 倍。

图 5 中国钢材出口分区域 / 国别情况

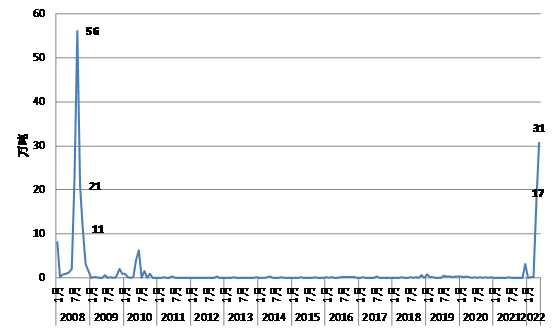

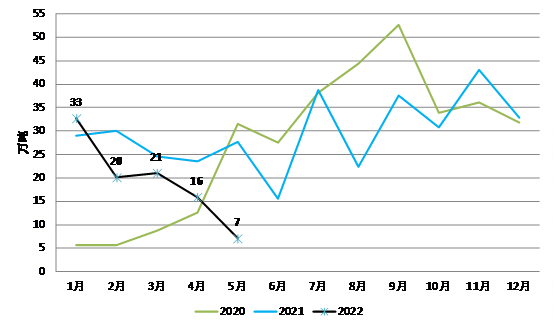

3. 初级钢铁产品出口阶段性增加。5 月,我国出口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)35.0 万吨。出口增量主要来自钢坯,地缘冲突导致全球钢坯资源紧缺,中国资源阶段性填补全球供需缺口。

图 6 钢坯当月出口情况

三、钢铁产品进口情况

5 月,我国钢材进口量为 80.6 万吨,环比减少 15.0 万吨,同比减少 40.0 万吨,为 2009 年 2 月以来最低水平。具体情况如下:

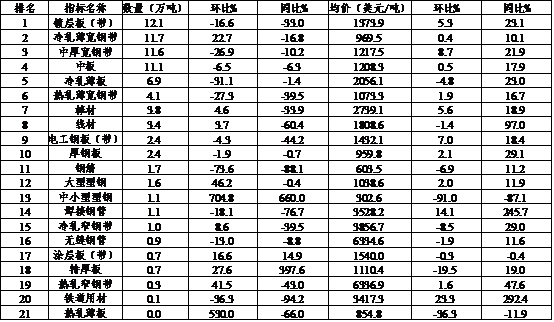

1. 多数进口品种量降价升。我国钢材进口仍以板材为主,进口占比已从年初的 73% 左右大幅提升至 82.9%;但当月减量最大的也是板材,进口量环比大幅减少 10.5 万吨至 66.8 万吨。由于海外钢价持续高于国内、国内需求表现不及预期,钢材进口动力不足,多数品种进口量连续回落,其中钢筋降幅较为显著,环比大幅减少 4.71 万吨至 1.69 万吨。

表 2 2022 年 5 月主要钢材品种进口数量及均价变化

2. 主要国家进口量环比下降。日韩是我国钢材进口主要来源地,5 月从日韩进口 56.5 万吨,环比减少 8.7%,进口占比达到 70.1%;从东盟进口 7.1 万吨,环比减少 55.5%,进口数量自年初起呈现逐月递减态势。

图 7 中国钢材进口分国别 / 区域情况

图 8 自东盟进口钢材情况(当月值)

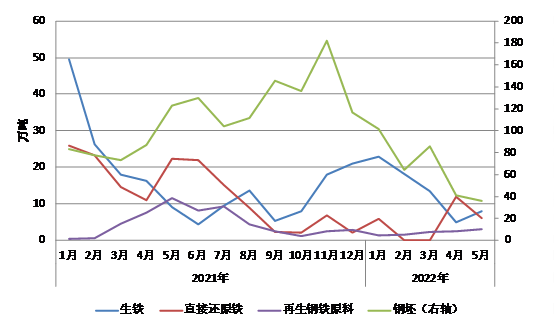

3. 初级产品进口总量连续回落。5 月,我国进口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)52.9 万吨,环比减少 12.6%,连续 2 个月回落。其中,直接还原铁进口量环比减少 49.3% 至 6.0 万吨;钢坯进口量环比减少 13.0% 至 35.9 万吨,为 2019 年 11 月以来的最低水平;再生钢铁原料进口量 3.0 万吨,年内连续小幅回升但明显不及去年同期水平;生铁进口量环比增加 64.4% 至 8.0 万吨,但仍处于年内较低水平。

图 9 初级产品当月进口情况

地缘冲突以来,海内外价差变动成为影响我国钢材进出口的重要因素。冲突初期,全球钢铁供需错配情况严峻,海内外价差连续快速扩大。3 月开始,热卷、钢坯等出口资源接单量明显增加,按照生产排产周期叠加物流因素影响,5 月份出口较为集中,出口数量激增,板材出口量创历史新高,钢坯出口量创 2008 年以来次高水平。但从 4 月份开始,尤其是 5 月份以来,在主要经济体通胀高企、海内外需求整体趋弱的大背景下,随着全球供应链的恢复,海内外钢材价差逐步收窄,中国资源出口竞争力下降、接单量萎缩。预计 6 月份,仍有部分前期推迟订单陆续发出,但后期我国钢材出口将承压回落、进口维持偏低水平。

更多阅读: