要点

在 2022 年第 3 季度,Omdia 预测电视面板平均面积价格(AAP)不仅将达到创纪录的低水平,而且还意味着降价力度呈现过度下杀(Overkill)的现象。

根据Omdia 预测2022年第三季, 电视面板Open Cell每平方米平均价格如下:

- 32 英寸高清 60Hz 面板:112 美元/平方米

- 43 英寸全高清 60Hz 面板:115 美元/平方米

- 50 英寸和 55 英寸超高清 60Hz 面板:110美元/平方米

- 65 英寸超高清 60Hz 面板:111 美元/平方米

电视面板的正常逻辑: 尺寸不同,价值定位不同

AAP (Average Area Price)是一个特殊的价格指数,用于衡量每个液晶电视面板尺寸的平均面积价格,单位为美元/每平方米。使用该指数可评估不同电视面板尺寸的价格和价值定位。Omdia 认为衡量平均面积价格将比纯粹衡量每片面板价格更具指针意义。

据Omdia 观察, 面板制造商建造更大规模的世代线工厂以生产更大尺寸的面板。世代线向上提升后的经济切割有助于降低大尺寸面板的折旧成本和材料成本(BOM)。尤其是在中国大陆更为明显。然而,供大于求使得所有尺寸的面板价格下行。由于面板厂大规模扩张造成的过剩,最具经济切割的面板尺寸反而面临更大的价格下行压力,比如 8.5代液晶面板厂生产的 主流55英寸面板和10.5 代液晶面板厂生产的主流 65英寸面板。

从投资角度来看,规模越大的面板厂,其产品和加工技术越先进,对显示组件和材料的技术需求也越大,需要的资金投入也就更多。例如,10.5 代所需玻璃基板面临运输成本问题,因此面板制造商要求玻璃基板制造商在投资 10.5 代液晶面板晶圆厂的同时、同地解决该问题。

下表显示了各代液晶面板厂的投资及产品情况。

表 1:液晶面板厂的投资估算

由液晶面板厂的投资估算可以得知, 在相同产能下,10.5 代面板厂每平方米产能需投入美金$544.2,而 8.6 代每平方米产能需投入美金488.9。世代线越大, 每平方米产能的投资金额就越大。

生产规模较大的面板厂需要更高的投资,因此,大尺寸面板的每平方米成本高于小尺寸面板,正常逻辑而言, 其价格和价值定位也应该高于小尺寸面板。

供求与心理因素对面板价格的影响将造成异常下降

较大尺寸面板(例如 55 英寸面板相较于 43 英寸面板、65 英寸面板相较于 55 英寸面板)的相对较高 AAP 和价值是面板制造商扩大产能和增强先进功能技术的关键驱动力。65 英寸液晶电视的画面性能及显示技术要求无疑要高于 32 英寸液晶电视。因为消费者对65英吋要求与32英吋电视要求不同, 自然其定价与价值就不同。因此,大尺寸液晶电视面板的平均面积价格要高于小尺寸液晶电视面板。

然而,在现实中,由于供求波动对面板价格的影响,并不总是能一概而论。据Omdia 观察, 面板供应的供过于求或短缺不足会影响其价格;因此,某一特定尺寸的价格也可能会有非常动态的变化。

例如,2021 年的面板短缺对显示驱动 IC 供应的影响尤为严重。当面板制造商获得資源稀少的显示驱动器 IC 配置时,更倾向于将其用于较大尺寸面板(如 55 和 65 英寸)的制造,而非较小尺寸的面板(如 32 和 43 英寸),因为价格较高的较大面板,更具战略意义。向一级电视品牌供应 55 英寸、65 英寸和 75 英寸的面板有助于利用其更高的价格和价值定位,从而确保长期战略关系。然而,由于 32 英寸和 43 英寸面板并非领先电视品牌和OEM的主要焦点,因此战略性相对较低。为了解决显示器驱动 IC 的短缺问题,32 英寸和 43 英寸面板的缺口进一步扩大,最终,32 英寸、43 英寸和 50 英寸面板的每平方米平均面积价格都超过了 65 英寸和 75 英寸面板。这是一种反常的现象。

特别是 32 英寸面板,虽然屏幕尺寸小且数量逐年下降,但在液晶电视尺寸中仍占最大比重。因此,当市场在供不应求和供过于求之间擺盪循环时,32 英寸面板总是会引发价格变动。卻很可能在价格上涨期间过溢,且在价格下跌期间降价过度。

相反,当供应过剩发生时,尤其是在较新的生产规模较大的面板厂,面板制造商希望降低产能以摊销折旧成本。这可能会导致降价过度,这意味着面板价格异常下跌,同时市场稳定信心下降。换言之,大尺寸面板的平均面积价格可能则低于小尺寸面板。但是综观过去10年以上数据以及分析, 据Omdia 观察, 当大尺寸面板的平均面积价格低于小尺寸面板时这种异常现象则表示市场价格即将发生变化。

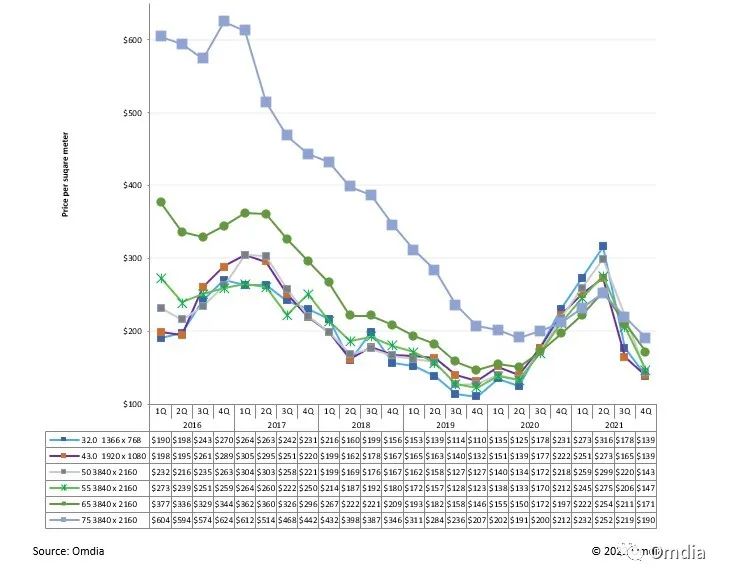

图 1:液晶电视面板Open Cell 以及模块的综合平均面积价格 (美金每平方米),2016–21

注释:平均面积价格囊括所有频率(60Hz、120Hz 等)、面板半成品、背光模块背板技术及功能(例如非硅晶、金属氧化物、液晶响应时间和超薄边框)。

上图显示了 2016 年至 2021 年的Open Cell 与Module 综合季度平均面积价格。鉴古知今, 液晶电视面板的平均面积价格在整个晶体周期内是波动的,但其一般特性是不变的,即大尺寸面板的平均面积价格始终高于小尺寸面板。但是,据Omdia 观察, 也出现了以下例外, 这些例外都是出现在价格趋势即将发生转折的讯号:

- 2017 年第 3 季度:55 英寸的平均面积价格为 222 美元/平方米,而 43 英寸的平均面积价格为 251 美元/平方米。这是由于 8.5 代生产专注于 55 英寸面板,导致 55 英寸与 43 英寸面板相比严重过剩。之后市场便发生逆转。

- 2017 年第 4 季度至 2018 年第 1 季度以及 2018 年第 3 季度:由于面板制造商改变生产策略,下调了 32 英寸面板的生产,并将重点转移到更大尺寸上,因此 32 英寸面板出现了短期短缺。当新兴市场出现短缺或现货交易时,32 英寸面板的需求就无法满足。短期短缺导致 32 英寸面板的平均面积价格高于 43 英寸、50 英寸和 55 英寸面板。然而,之后市场便发生逆转。当市场在 2019 年过度饱和时,32 英寸面板的平均面积价格立即下降低于 43 英寸、50 英寸和 55 英寸面板。

- 2016 年至 2020 年:在所有主流液晶电视尺寸中,75 英寸面板的平均面积价格最高。然而,其随着时间下降幅度也更大。在此期间,许多厂商建造了多个 10.5 代面板厂,供应量显着增加。10.5 代面板厂的充足产能导致 75 英寸面板价格(以及10.5 代面板厂的另一主流产品 65 英寸面板的价格)持续下降,直到 2020 年 COVID-19 大流行重新刺激需求开始。

- 2020 年下半年至 2021 年上半年:COVID-19 大流行及消费者所采取的应对措施使全球液晶电视需求急剧上升。同时供应链混乱导致的组件短缺导致面板价格飙升。在 2020 年第 3 季度至 2021 年第 2 季度的 65 英寸及以下英寸液晶电视面板中,32 英寸面板的平均面积价格涨幅最高。这意味着 32 英寸液晶电视面板价格上涨到了极其异常的水平。事实上,這段短缺期, 尺寸越小,平均面积价格越高。换言之, 一平方米的 32 英寸面板比 65 英寸面板的价格和价值更高。2021 年第 2 季度短缺最高峰期,Open Cell平均面积价格如下:

32 英寸高清:316 美元/平方米

43 英寸全高清:273 美元/平方米

50 英寸超高清:299 美元/平方米

55 英寸超高清:275 美元/平方米

65 英寸超高清:254 美元/平方米

- 2021 年下半年迄今:COVID-19 大流行引起的强劲需求结束后,全世界出现了逐渐恢复正常生活的趋势。需求狂潮过后, 通货膨胀迅速将消费者需求从个人电脑和电视转移到民生以及生活所需用品。此外,许多消费者已提早在 2020 年下半年至2021 年上半年的隔离期间购买或更换了电视。面板供过于求和面板制造商维持高产能利用率的策略严重压低了面板价格。在面板价格快速下跌期间,我们可以看到旧模式回归——大尺寸面板的平均面积价格仍然高于小尺寸面板。

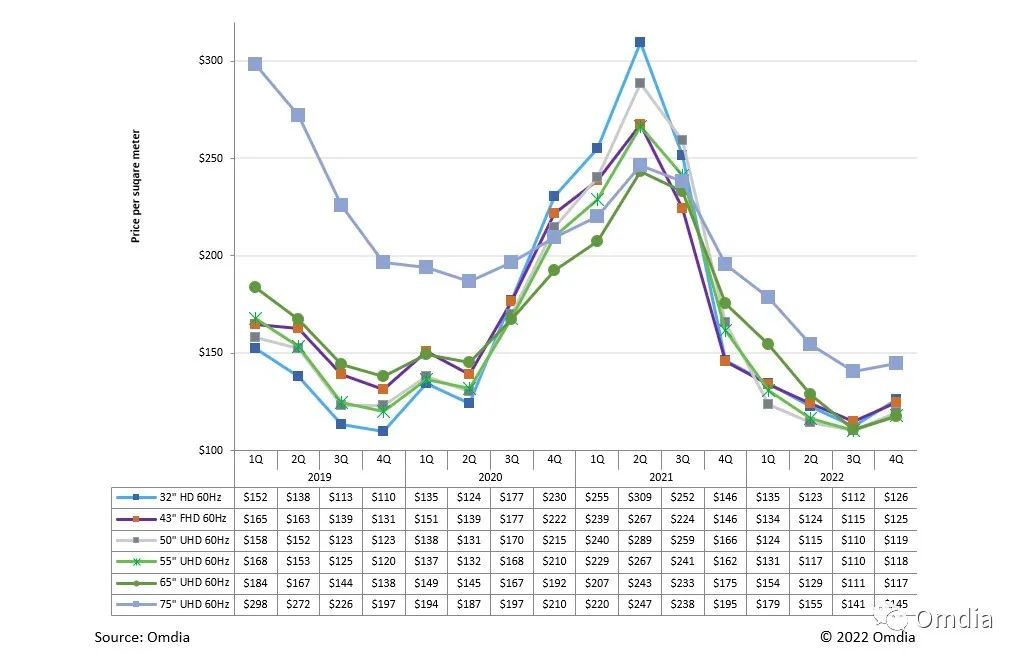

图 2:用于标准 60Hz 和标准规格的液晶电视 面板Open Cell 的平均面积价格(美金每平方米)

注释:该平均面积价格适用于具有标准 60Hz 帧速率、亮度和边框标准功能的面板Open Cell 。

2021 年下半年面板价格暴跌后,2022 年上半年需求持续低迷。此外,俄乌危机和通胀飙升进一步打压了需求。液晶电视品牌和OEM不断缩减其 2022 年商业计划和液晶电视面板Open Cell的采购计划。虽然显示器制造商准备自6月起大幅削减产能利用率,但面板制造商之间的竞争仍保持着面板价格的严重下降趋势。尽管液晶电视面板价格在 2022 年 5 月跌至历史新低,但液晶电视品牌和采购仍不断要求在未来几个月内再持续面板降价。

Omdia 分析指出, 为重振市场需求,面板降价对于降低液晶电视零售价是必要的。供过于求的后果就是面板降价,但供应链的混乱往往会导致异常降价。在心理因素影响之下, 面板制造商担心订单不足,无法满足需求,而电视品牌和OEM则担心以高于竞争对手的价格采购面板。面板买卖双方都担心需求减少会导致库存价值或价格下降。造成面板价格螺旋式下降,并将在 2022 年第 3 季度降至异常水平。

然而,Omdia 分析指出, 平均面积价格仍然是衡量面板降价合理水平的重要指标。如果某些较大尺寸的平均面积价格过低,我们可认为这是面板降价过度的现象。基于当前面板价格预测,我们预计 2022 年第 3 季度平均面积价格将是以下情况:

- 32 英寸高清 60Hz 面板Open Cell:112 美元/平方米

- 43 英寸全高清 60Hz 面板Open Cell:115 美元/平方米

- 50 英寸和 55 英寸超高清 60Hz 面板 Open Cell:110美元/平方米

- 65 英寸超高清 60Hz 面板Open Cell:111 美元/平方米

这些平均面积价格不仅创下了历史新低,而且也代表了面板的过度降价。较小尺寸(如 32 和 43 英寸面板)和较大尺寸(50、55 和 65 英寸面板)的平均面积价格之间几乎为零的差距是异常的。由于每平方米的价格变成了同质化,因此生产更大尺寸的面板造成附加价值无法体现。

32 英寸、43 英寸、50 英寸、55 英寸和 65 英寸面板的每平方米价格和价值都在相似的范围内,这种异常现象是一把双刃剑, 将从以下两个方面影响整个行业:

- 对于液晶电视品牌和OEM来说,出售给消费者的每平方米液晶电视屏幕的价值都是相同的,这意味着其无法使用更大尺寸的面板来展现高端品牌形象,也无法通过更好的图像性能来向消费者收取附加价值。低价电视面板意味着液晶电视价值下降,这不利于电视品牌和OEM的长期电视机业务。

- 对于面板制造商来说,如果更大的尺寸并不代表更好的面积单位价格或更高的价值主张,因此面板厂在高世代线工厂生产更大尺寸的面板便无法达成了当初大世代投资的原始战略意义。产能和技术发展的动力正在丧失。这也意味着面板制造商在生产更大尺寸面板时实际上是亏损的,因为面板厂通常会因为更大的资本支出而承受更大的折旧。

尽管面板降价过度是一种异常现象和一把双刃剑,但它也表明平均 AAP (平均面积单价) 最终将在 2022 年第 3 季度达到最低点,这低点不只是历史低点也是心理低点, 并将在 2022 年第3 季度后开始回升,因为财务报表的压力将刺激面板制造商在2022年第三季采取更积极的措施限制产能利用率。且届时,液晶电视品牌和OEM会意识到面板价格已经不止突破历史低点, 也到达“心理低点”,会开始逐渐采购面板以增加战备库存。Omdia 预计 LCD 电视面板AAP(平均面积单价) 将在 2022 年第 3 季度过后逐渐反弹。

来自:

更多阅读: