长三角地区经济、人口规模发达,长期以来房地产市场一直是我国最重要的市场之一。2021年全国商品住宅新房销售量15.65亿平方米,而长三角41城销售总量达3.47亿平方米,占比全国22.2%。目前长三角一体化新格局快速推进发展,城市和区域价值也随之改变和提高,为房地产的发展带来新的转变和契机。梳理分析长三角各城市的房地产格局,有利于我们在房地产发展新周期下,正确理解各城市未来的发展方向。

一、 房地产投资依赖度:相对全国偏高,并呈现上涨趋势

1、 房地产投资依赖度格局

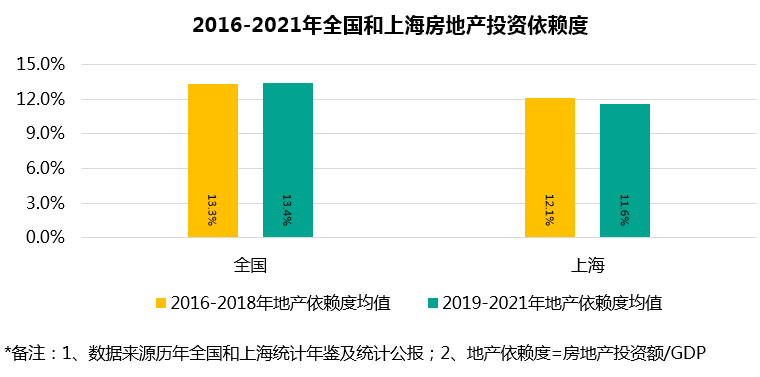

上海市:依赖度整体较低,未来趋势继续降低。

2016-2021年上海市房地产投资依赖度整体均值为11.9%,相对全国依赖度较低,并呈下降趋势。其中2016年房地产投资依赖度最高,达到13.5%,2019年依赖度最低,为11.1%。2016年为全国房地产上行周期,2020年疫情冲击,上海房地产投资依赖度增加以刺激地产和经济发展。

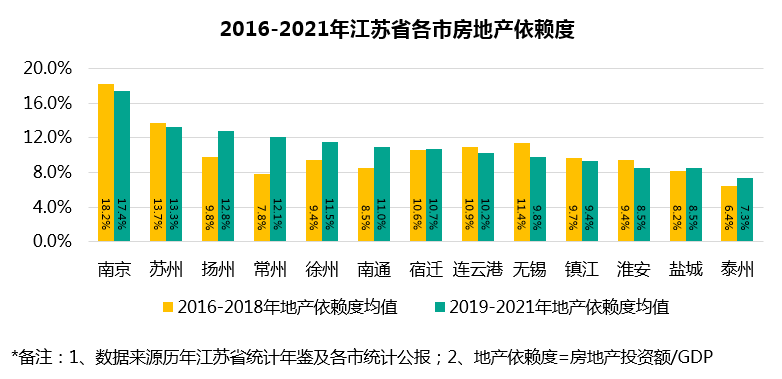

江苏省:依赖度整体较低,苏北苏南地区分化,近三年相对走高。

2016-2021年江苏省房地产投资依赖度整体均值为10.6%,低于全国均值,近三年整体下降,其中2020年房地产投资依赖度最高,达到11.7%,因2020年一季度全国疫情有效控制后,苏南地区苏州、无锡、常州地产市场复苏较快,土拍市场火热,房地产投资加大力度,到了第二季度从南通开始向苏北地区传导,江苏全年地产投资额显著提高;2017年地产依赖度最低,为9.8%,因2016年随着全国地产市场火热,苏州、南京地产等苏南市场领跑全国,下半年到2017年调控政策收紧,2017年整体地产投资额收缩。

从各城市来看,苏南城市依赖度整体高于苏北城市。2019-2021年江苏13城中只有南京1个城市地产投资依赖度高于全国均值,其余12城均低于全国。南京、苏州、扬州依赖度最高,其中南京近三年投资依赖度均值达到17.4%,远高于全省平均水平,排在第二位的苏州近三年均值为13.3%,与南京呈现断层式下降。全省近三年依赖度最低的泰州为7.3%,泰州在2020年疫情后依靠地产拉动经济,投资额达到高位,依赖度只达到9.3%,可见泰州对于房地产的投资依赖度发展较低。

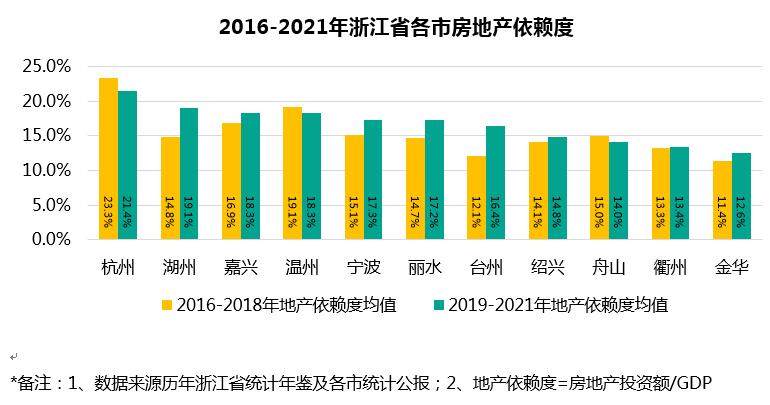

浙江省:依赖度整体较高,近三年呈上涨趋势,环上海城市依赖度最高。

2016-2021年浙江省房地产投资依赖度整体均值为15.8%,高于全国均值,近三年整体上涨,其中2020年房地产投资依赖度最高,达到17.7%,与江苏省相似,2020年一季度全国疫情得到控制后,浙北杭州、宁波地产市场最先复苏,紧接着绍兴、嘉兴、金华等城市市场热度提高,下半年衢州、丽水等浙南城市也走高,全年地产投资额大涨;2016年地产依赖度最低,为13.9%,因浙江整体乡镇经济发达,人口与江苏比也较少,经济结构中依靠基建和地产拉动占比相对较低,2016年地产刚迎来高峰,浙江还未大力投入地产开发,因此2016年地产投资依赖度较低。

从各城市来看,环上海区域依赖度整体高于其他城市。2019-2021年浙江11城中9个城市地产投资依赖度都高于全国均值,只有2个城市低于全国均值。杭州、湖州和嘉兴依赖度最高,其中杭州近三年投资依赖度均值达到21.4%,杭州近些年大力发展杭州都市圈建设,城市扩容速度快,新区建设推动地产投资额长期高位;投资依赖度排在第二位的湖州近三年均值为19.1%,因湖州吸引杭州和上海购房客群较多,推动地产开发额占比较高;全省近三年依赖度最低的金华为12.6%,金华乡镇经济发达,下辖东阳、义乌制造业经济强县,地产投资依赖度相对较低。

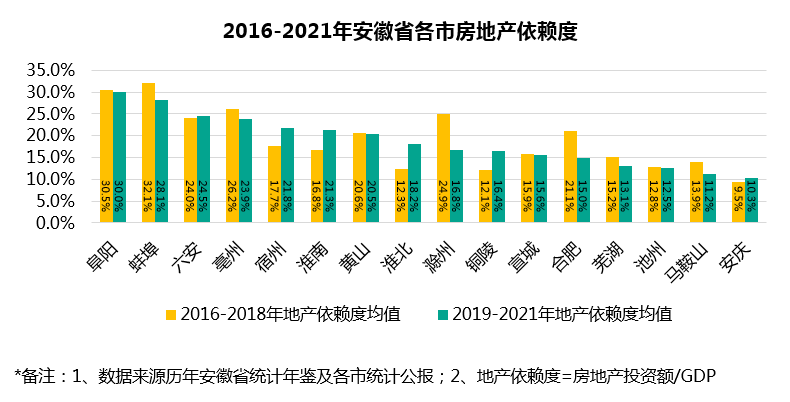

安徽省:依赖度整体较高,近三年呈微涨趋势,GDP处于全省中游的城市依赖度最高。

2016-2021年安徽省房地产投资依赖度整体均值为18.9%,明显高于全国均值,近三年整体微跌。其中2017年房地产投资依赖度最高,达到19.9%,因2016年全国地产市场大幅上行,环上海地产市场客户外溢安徽,传导到2017年的地产投资额显著提高;

2016年地产依赖度最低,为13.9%,因安徽经济欠发达,城市扩容发展较慢,地产虽然有一定依赖度,但在2016年之后才随着整体外部市场的带动而带动起来,所以2016年还处于上行周期的起步阶段。

从各城市来看,GDP处于全省中游的城市依赖度整体较高。2019-2021年安徽16城中12个城市地产投资依赖度都高于全国均值,只有4个城市低于全国均值。阜阳、蚌埠和六安依赖度最高,其中阜阳近三年投资依赖度均值达到30.0%;投资依赖度排在第二位的蚌埠近三年均值为28.1%;全省近三年依赖度最低的安庆为10.3%。

2、 房地产投资依赖度变化趋势

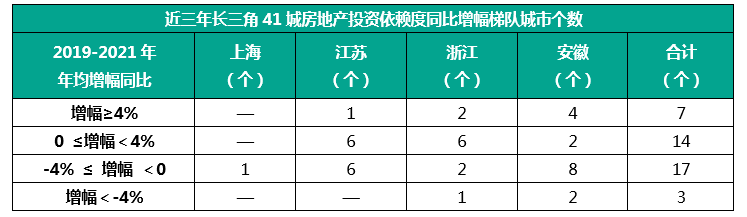

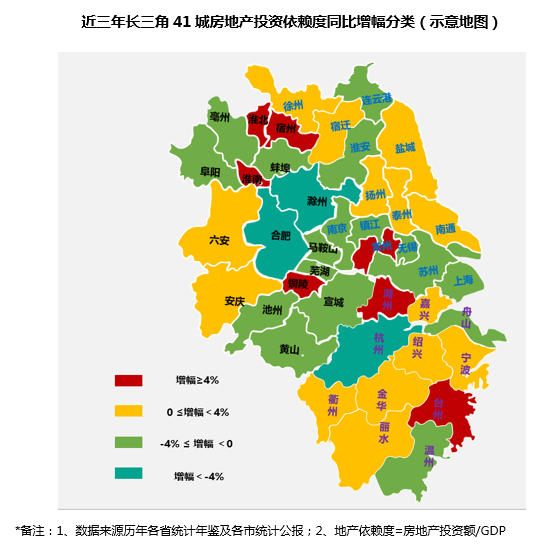

将长三角41个城市2019-2021年年均房地产投资依赖度与2016-2018年的年均值进行对比,梳理发现近三年长三角房地产依赖度呈现分化发展,且依赖度上涨和下降的较为平均。降幅在0-4%之间的城市最多,达17个,主要为安徽和江苏的城市;涨幅在0-4%之间的有14个,主要为江苏和浙江的城市。

分省份来看,上海房地产投资依赖度整体小幅下降0.5%;江苏省13城分化发展规律明显,苏南除了常州整体呈现依赖度下降趋势,苏中苏北城市多呈现依赖度上涨趋势;浙江省近三年整体呈现依赖度上涨局面,除了杭州、舟山、温州,其他城市皆上涨;安徽合肥都市圈和沿长江城市多呈现下降,其他城市依赖度多呈现上涨局面。

总体看来,长三角41城房地产依赖度的变化也反应出近几年经济结构的规律。

上海处于经济发展工业化后期,房地产开发在经济中已经不作为主要的推动力,因此地产依赖度较低,且继续呈现下降趋势。江苏省经济规模在长三角各省最大,工业强盛,因此房地产投资额整体占比会比较低,但江苏区域发展南强北弱,2020年疫情后苏北经济发展相对更依赖地产的支持,因此地产投资依赖度呈现走高;浙江2020年疫情制造业受冲击严重,而在全国领先的人均可支配收入为浙江省房地产的发展提供动力,因此近两年地产投资依赖度明显上涨。安徽省在2016年前后城市扩容处于起步阶段,人均GDP不到8000美元,经济规模总量也少,所以地产投资依赖度相对其他省份高,但地产市场规模小,因此处于近几年周期的低位点,近几年随着地产市场的火热依赖度不断提高。

二、 市场容量:总量逐年递增,江苏省增量最大

1、 商品住宅销售量格局

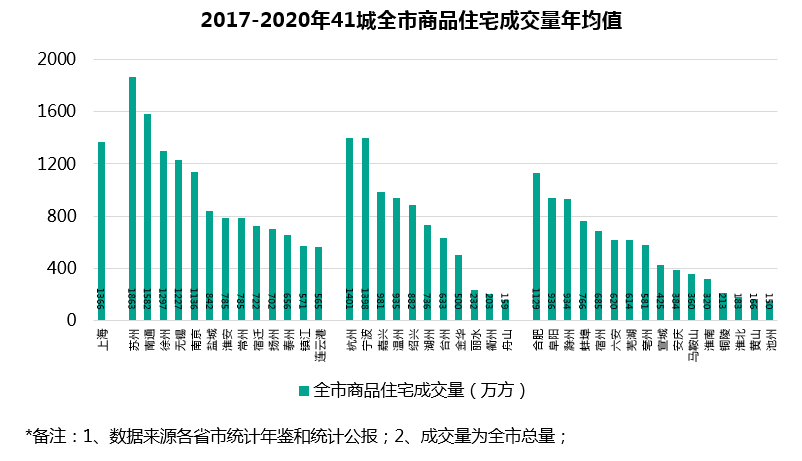

长三角市场容量江苏>安徽>浙江>上海,交易量年均值超千万方的有9城。

长三角地区在2017-2020年商品住宅年均成交总量达到30626万平方米,其中上海为1366万方,江苏13城总量为12732万方,浙江11城总量为8061万方,安徽16城总量为8467万方,近几年成交量均值从高到低依次为江苏>安徽>浙江>上海。从各城市来看,长三角交易量年均值超千万方的有9个,分别为上海市,江苏省的苏州、南通、徐州、无锡、南京,浙江省的杭州、宁波,安徽省的合肥。

江苏省各城市成交年均量主要集中在1000万方以上和600-800万方之间,各有5个城市分布在这两个区间。江苏省成交量最大为苏州,交易量年均值1863万方。苏州人口和GDP规模在江苏都为首位,因此带动成交量规模庞大。

浙江省各城市成交年均量主要集中在800-1000万方,为嘉兴、温州和绍兴3个城市。江苏省成交量最大为杭州,交易量年均值1401万方。

安徽省各城市成交年均量主要集中在400万方以下,为安庆、马鞍山、淮南、铜陵淮北、黄山和池州7个城市。安徽省成交量最大为合肥,交易量年均值1129万方。

2、 商品住宅销售量变化趋势

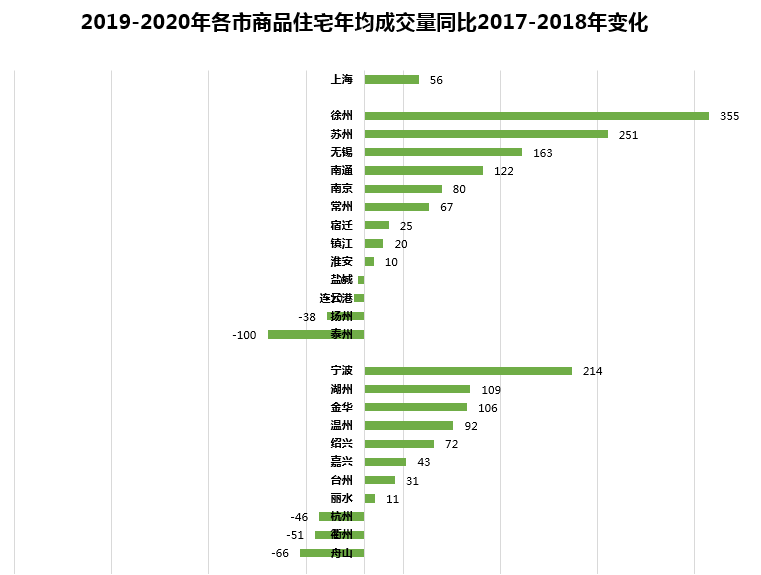

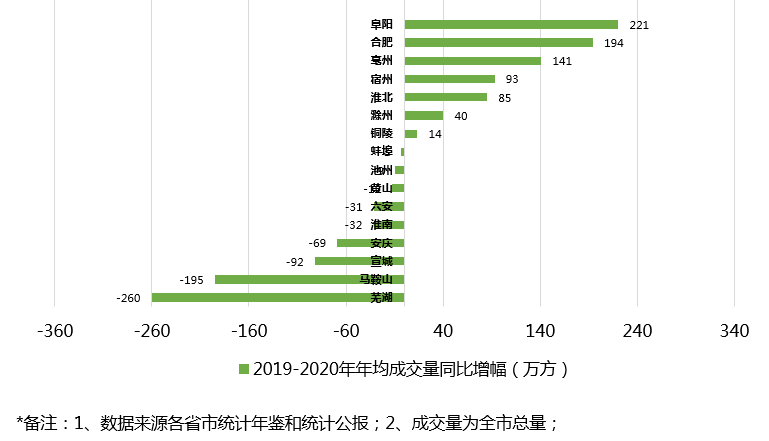

长三角市场交易量的增长量江苏>浙江>安徽>上海,交易量年均值增量超100万方的有10城。

长三角各城市在2019-2020年商品住宅年均成交总量达31422万平方米,而2017-2018年成交量年均为29829万方,年均值增加了1593万方,整体呈上涨趋势。其中上海增加56万方,江苏增加937万方,浙江省增加515万方,安徽增加84万方。成交年均量增量从高到低依次为江苏>浙江>安徽>上海。从成交量年均值增长量规模来看,长三角交易量增量超百万方的有10个,分别为江苏省的徐州、苏州、无锡、南通,浙江省的宁波、湖州和金华,安徽省的阜阳、合肥和亳州。

江苏省成交年均量增量规模集中分布在0-100万方之间,有徐州、苏州、无锡、南通和南京5个城市。增量最大的为徐州,主要因2016-2020年徐州房价连续54个月上涨,推动成交量也每年递增。

浙江省成交年均量增量规模也集中分布在0-100万方之间,有温州、绍兴、嘉兴、台州和丽水5个城市,增量最大的为宁波。

安徽省成交年均量主要呈现减少局面,减少规模主要在0-100万方之间,有蚌埠、池州、黄山、六安、淮南、安庆和宣城7个城市。

三、 市场价格:整体均价及涨幅明显高于全国水平,浙江省均价突出,江苏省涨幅明显

1、 商品住宅价格水平

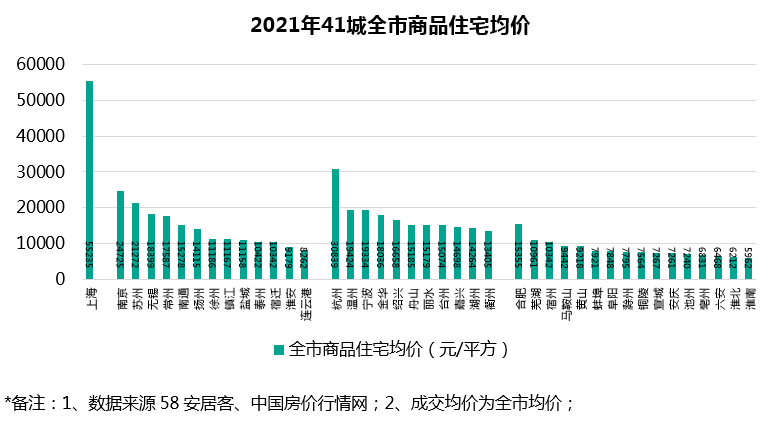

长三角住宅均价上海>浙江>江苏>安徽,均价超过15000元/平方米有15城。

长三角地区在2021年商品住宅成交均价为13759元/平方米,而全国商品住宅销售均价为10398元/平方米,长三角远高于全国平均水平。其中上海为55235元/平方米,江苏省均价14480元/平方米,浙江省均价17463元/平方米,安徽省均价为8130元/平方米,从高到低依次为上海>浙江>江苏>安徽。长三角成交均价超过15000元/平方米的有15个,分别为上海市,江苏省的南京、苏州、无锡、常州、南通,浙江省的杭州、温州、宁波、金华、绍兴、舟山、丽水、台州,安徽省的合肥。

江苏省各城市均价主要分布在10000-15000元/平方米之间,有扬州、徐州、镇江、盐城、泰州和宿迁5个城市。全省单价最高的为南京,2021年成交均价达29871元/平方米,主要因2019年南京都市圈的推进节奏加快后,城市价值在房价上传导的较快。

浙江省各城市均价主要分布在15000-20000元/平方米之间,有温州、宁波、金华、绍兴、舟山、丽水和台州7个城市。全省单价最高的为杭州,2021年成交均价达30839元/平方米,2020年和2021年上半年杭州土拍市场的火热,直接抬升了杭州交易价格的大幅上涨。

安徽省各城市均价主要分布在7000-10000元/平方米之间,有马鞍山、黄山、蚌埠、阜阳、滁州、铜陵、宣城、安庆和池州9个城市。全省单价最高的为合肥,2021年成交均价达15355元/平方米,合肥在2016年将政府搬至滨湖新区,以滨湖新区建设带动房地产市场整体持续快速上涨。

2、 商品住宅价格增速

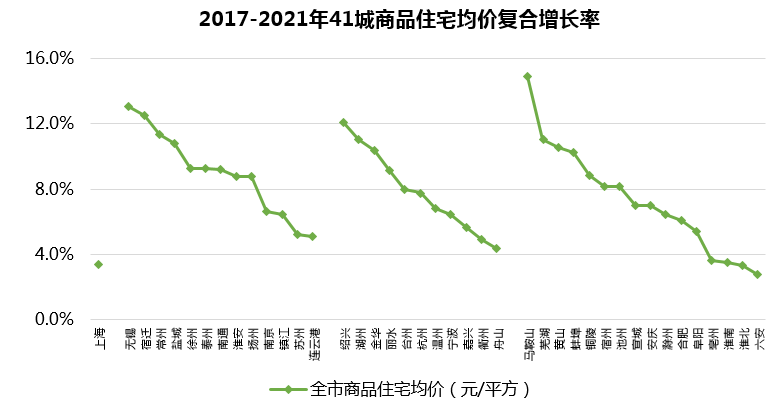

长三角住宅均价涨幅江苏>浙江>安徽>上海,均价增速超过10%的有11城。

长三角各城市商品住宅均价从2017年到2021年的复合增长率为7.9%,而同期全国的均价复合增长率为6.4%,长三角要高于全国水平。其中上海均价复合增长率为3.4%,江苏省为8.6%,浙江省为7.9%,安徽省为7.3%,从高到低依次为江苏>浙江>安徽>上海。

长三角均价增速超过10%有11个。江苏省的无锡、宿迁、常州、盐城增速超过10%,无锡和常州人口流入快,限价政策在2020年之后才逐渐增加,盐城在2019-2020年市区价格跳涨,宿迁在2019年价格涨幅较快,这几个城市限价政策都出台较晚,因此价格涨幅较大。浙江省均价增速超过10%的有绍兴、湖州、金华,绍兴因镜湖新区建设推动均价快速上涨,湖州承接大量杭州和上海客户,推高价格,金华的下辖义乌等县乡镇经济发达,承价力较强,因此价格涨幅较大。安徽省均价增速超过10%有的马鞍山、芜湖、黄山、蚌埠。马鞍山和芜湖在省内经济人口相对较强,黄山则因旅游地产价格推高,蚌埠在2021年上半年受江浙带动,价格提升。

*备注:1、数据来源各省市统计年鉴、58安居客、中国房价行情网;2、上海市、浙江省和安徽省各城市成交均价为全市均价,江苏省成交均价因较多城市数据未公布,统一选用市区均价。

一、 居民杠杆率:整体高于全国,浙江省尤为突出

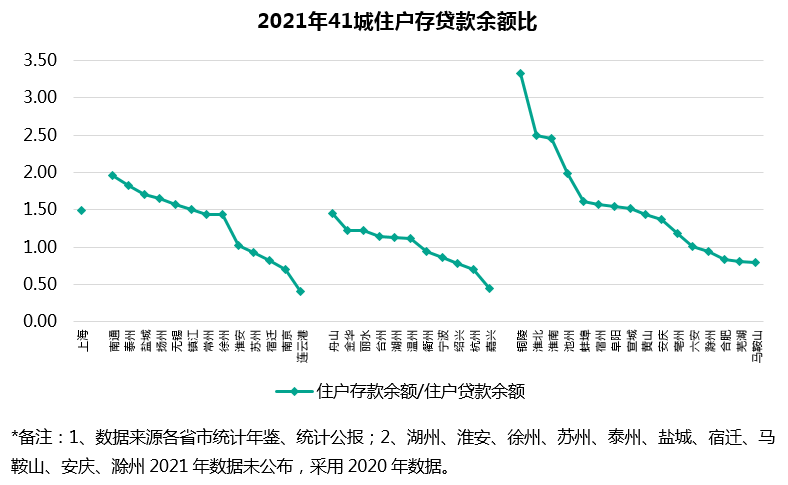

长三角住户存贷比安徽>上海>江苏>浙江,浙江杠杆率最高。

长三角各城市2021年住户存贷余额比均值为1.32,而全国约为1.48,长三角要低于全国水平。其中上海住户存贷余额比为1.49,江苏省为1.30,浙江省为1.00,安徽省为1.55,从高到低依次为安徽>上海>江苏>浙江。整体看来安徽目前金融杠杆率最低,风险度相应较低,而浙江杠杆率最高。

长三角各城市住户存贷余额比低于1.0的有13个。江苏省的苏州、宿迁、南京、连云港住户存贷比余额低于1.0,苏州和南京作为人口经济大省,高房价和商业信贷的发展,推动购房金额中贷款占比不断提高; 浙江省的衢州、宁波、绍兴、杭州、宁波和嘉兴住户存贷比低于1.0,尤其是嘉兴住户存贷比仅为0.44,嘉兴人口500多万,但住宅年均成交量近1000万方,除了外地购房者较多因素,本地居民高杠杆购房习惯也是推动嘉兴能长期维持大规模的交易量的原因。安徽住户存贷低于1.0的为滁州、合肥、芜湖和马鞍山,全市合肥都市圈和南京都市圈城市,近几年房地产市场较火热,该城市金融杠杆相对提高,风险度加大。

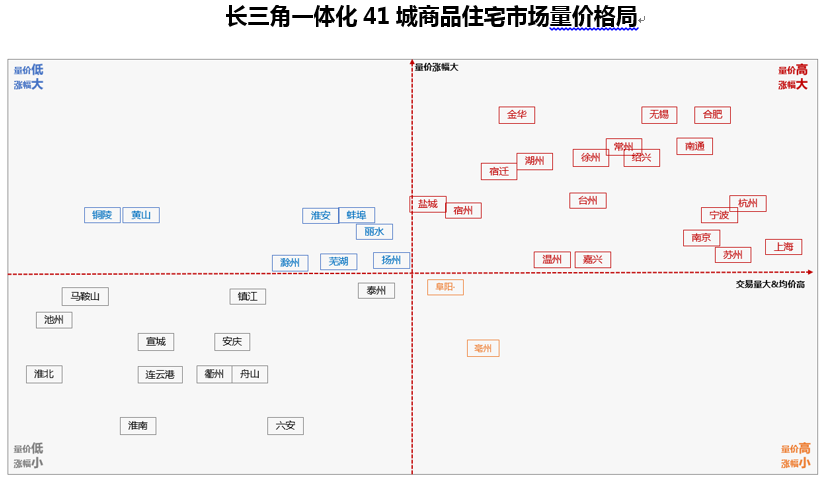

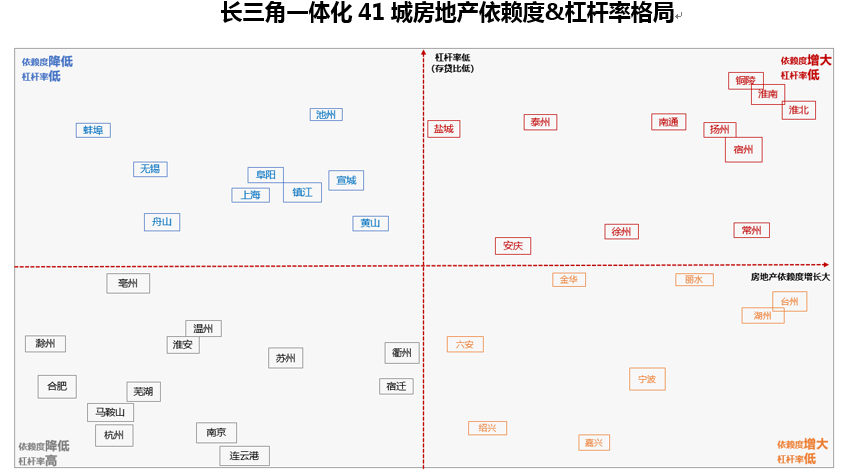

五、 房地产市场整体格局:

通过对房地产依赖度、市场容量、市场价格和居民杠杆率四大维度 7 个指标的综合梳理,将长三角三省一市 41 个城市房地产格进行对比分类。

从长三角城市新房住宅市场量价对比来看,交易量价高,涨幅大的主要有19个城市,今后也将是整个区域最重要的市场。分别是上海市,江苏省的苏州、南京、南通、无锡、常州、徐州、宿迁、盐城,浙江省的杭州、宁波、绍兴、台州、温州、嘉兴、湖州、金华,安徽省的合肥、宿州。以上城市大部分围绕上海、南京、合肥、杭州、宁波、苏锡常都市圈分布,人口长期处于净流入状态,城市价值和本地客群为交易规模和价格提供持续动力,同时外来投资客户也推动房地产的发展。其他城市或处于区域中心,人口厚度较大,或人均收入较高承价力较大,如徐州、金华等。

从地产依赖度和金融杠杆率来看,房地产依赖度在不断提高,杠杆率处于低位的主要有11个城市,地产规模继续有增长空间的可能性较大。分别为江苏的扬州、南通、宿迁、常州、徐州、泰州、盐城,安徽的铜陵、淮南、淮北、安庆。这些城市大多处于经济快速发展期,人口和经济规模处于全省中游,因此地产市场规模相对可观。地产拉动经济的效果较好,因房地产依赖度在不断提高,而外来房企和客群对本地市场冲击影响较小,因此本地客户还未发展为高杠杆撬动地产市场的消费习惯,相对风险度较低。

更多阅读: