核心提示

1、国际原油市场

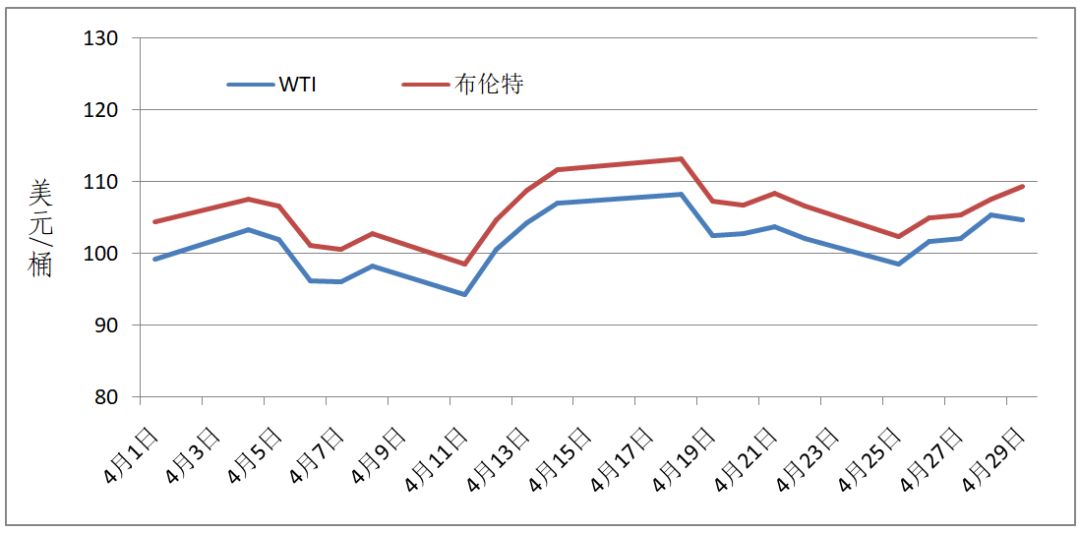

4 月,地缘局势紧张、欧美加剧对俄制裁、沙特上调原油官价、中国疫情严峻引发需求担忧、IEA 计划创纪录释放石油储备、利比亚最大油田停产、美国原油库存增幅低于预期、IMF 下调全球经济增长预期等因素致使油价高位震荡。截至 4 月 29 日,WTI、布伦特原油期货价格分别收于 104.69 美元 / 桶、109.34 美元 / 桶,同比分别上涨 64.66%、63.78%。

2、国际天然气市场

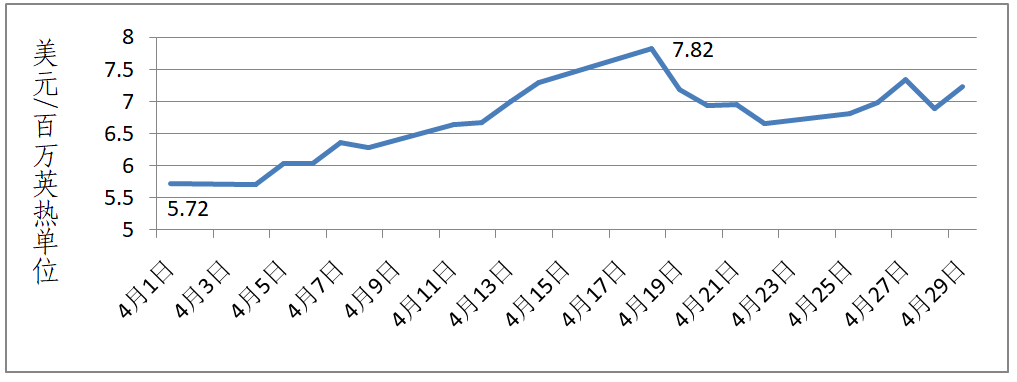

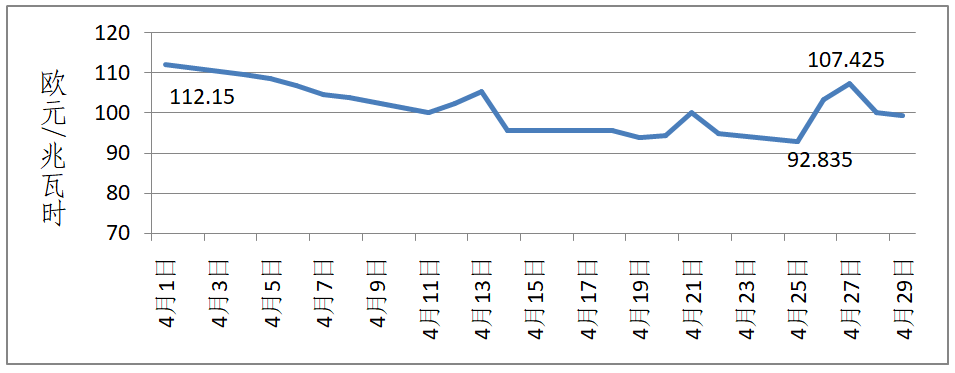

4 月,居民商业用气量需求增长、创纪录的出口量以及远低于五年平均值的库存,共同促使美国天然气价格突破近 14 年以来最高水平。与之相对,随着气温逐渐转暖,居民用气需求继续下降,欧洲和亚洲天然气价格整体呈现下行走势。截至 4 月 29 日,美国 Henry Hub 天然气主力合约收于 7.24 美元 / 百万英热单位,同比上涨 147.10%;荷兰 TTF 主力合约收于 99.450 欧元 / 兆瓦时,环比下降 21.01%,同比上涨 327.10%;普氏日韩 LNG(JKM)期货价格收于 24.53 美元 / 百万英热单位,环比下降 30.77%,同比上涨 175.93%。

3、国际煤炭市场

4 月,欧盟决定禁止俄罗斯煤炭进口,澳大利亚煤炭主产地因降雨、疫情影响出口受限,南非受铁路运力限制出口增量也较为有限,国际煤炭市场供应紧张局势加剧,欧洲三港、南非、澳大利亚煤炭价格再次攀升。截至 4 月 29 日,纽卡斯尔港煤炭期货、南非理查兹港煤炭期货、欧洲三港煤炭期货价格分别报收于 326.60 美元 / 吨、294.60 美元 / 吨、319.25 美元 / 吨,同比分别上涨 250.05%、215.92%、344.95%。

一、原油市场

(一)国际原油供应博弈加剧,油价高位震荡

4 月国际原油价格高位震荡。4 月初,因地缘局势紧张及欧美加剧对俄罗斯制裁,原油供应不确定性增强,叠加沙特上调原油官方售价,国际油价小幅反弹。随后,受 IEA 计划创纪录释放 1.2 亿桶石油储备等因素影响,国际油价承压大幅回落。4 月 11 日,WTI、布伦特原油期货价格分别收于 94.29 美元 / 桶、98.48 美元 / 桶,跌至六周以来低点。4 月下旬,利比亚最大油田停产、欧盟计划针对俄罗斯实施石油进口禁令、美国原油库存增幅远低于预期等因素加剧了市场对全球原油供应的担忧,国际油价有所上涨,但 IMF 下调全球经济增长预期以及美联储加息预期限制油价涨幅。4 月布伦特期货均价为 105.92 美元 / 桶,环比下降 5.82%,2022 年以来布伦特期货均价为 99.81 美元 / 桶,相比 2021 年均值上升 40.68%。截至 4 月 29 日,WTI、布伦特原油期货价格分别收于 104.69 美元 / 桶、109.34 美元 / 桶,相较于 2021 年同期的 63.58 美元 / 桶、66.76 美元 / 桶,分别上涨 64.66%、63.78%。

美国能源信息署库存报告显示,截至 4 月 29 日,美国原油库存增加 130.3 万桶,至 4.1573 亿桶,之前预估为减少 82.9 万桶;库欣地区原油库存增加 137.9 万桶,至 2882.9 万桶;汽油库存减少 223 万桶,至 2.2858 亿桶,之前预估为减少 58.9 万桶。

图 1 2022 年 4 月 WTI 和布伦特原油价格走势

IEA 公布的最新月度原油市场报告显示,在供应方面,4 月,由于俄罗斯原油生产关闭了近 100 万桶 / 日,导致全球原油供应量减少 71 万桶 / 日,至 9810 万桶 / 日。随着对俄罗斯的制裁加剧,5 月和 6 月,俄罗斯的供应量将分别减少 160 万桶 / 日和 200 万桶 / 日。预计从 7 月起,俄罗斯原油供应损失可能扩大到 300 万桶 / 日左右。

虽然俄罗斯供应中断预期加剧,但 IEA 预计不会出现严重的原油供应短缺。来自中东、欧佩克和美国的原油产量稳步上升,从 5 月到 12 月,世界其他地区的产量将增加 310 万桶 / 天。

在库存方面,IEA 表示,全球石油库存已连续 7 个季度下降,3 月全球观察到的石油库存减少了 4500 万桶,自 2020 年 6 月以来减少了 12 亿桶。经合组织 3 月石油库存为 26.26 亿桶,但仍比五年平均水平低 2.99 亿桶。初步数据显示,4 月经合组织工业库存增加了 530 万桶。

在需求方面,在疫情封锁、经济增长乏力的共同影响下,IEA 将 2022 年二季度原油需求增长下调至 190 万桶 / 日。从 4 月到 8 月,全球原油需求将增加 360 万桶 / 日,下半年全球原油需求增速将放缓至 49 万桶 / 日。IEA 预计,2022 年全球原油需求将增加 180 万桶,达到平均 9940 万桶 / 日。

对比来看,欧佩克公布的最新油市月报指出,2022 年全球原油需求预测为 1.0029 亿桶 / 日(下调 21 万桶 / 日,此前为 1.005 亿桶 / 日),2022 年全球原油需求增速预测为 336 万桶 / 日(此前为 367 万桶 / 日);月报还将 2022 年非欧佩克国家的原油产量预测下调 30 万桶 / 日,俄罗斯 2022 年原油产量预测下调 36 万桶 / 日。

(二)国内原油生产稳定增长,成品油价格下降

原油生产稳定增长,进口由降转增。4 月,生产原油 1700 万吨,同比增长 4.0%,增速比上月加快 0.1 个百分点,日均产量 56.7 万吨。进口原油 4303 万吨,同比增长 6.6%,上月为下降 14.0%。1-4 月,生产原油 6819 万吨,同比增长 4.3%。进口原油 17089 万吨,同比下降 4.8%。

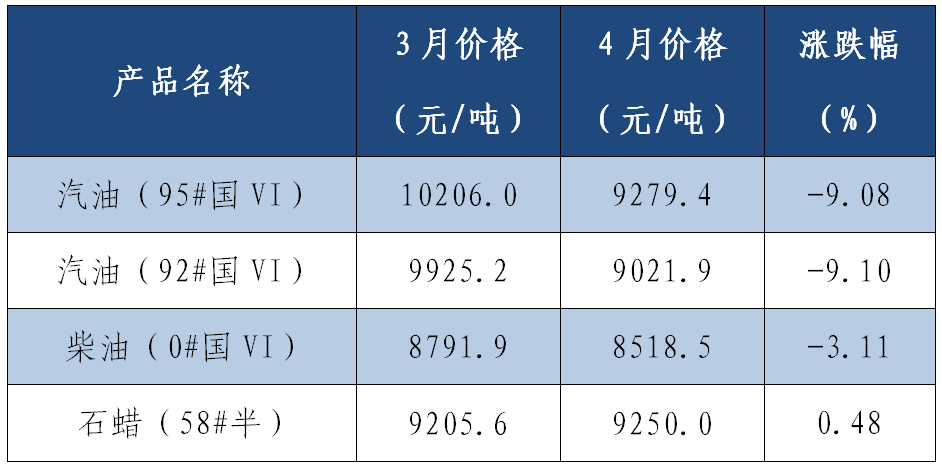

4 月国内成品油价格呈下行态势。4 月下旬 95 号汽油价格环比下降 926.6 元 / 吨,至 9279.4 元 / 吨,降幅 9.08%;92 号汽油价格下降 903.3 元 / 吨,至 9021.9 元 / 吨,降幅 9.10%;柴油价格环比下降 273.4 元 / 吨,至 8518.5 元 / 吨,降幅 3.11%。

表 1 2022 年 4 月下旬全国石油市场价格变动情况

(数据来源:国家统计局)

二、天然气市场

(一)国际天然气市场需求稳定,价格跌涨互现

4 月,美国天然气价格整体呈现上行走势。受全球能源价格上涨、供需失衡担忧加剧等因素影响,美国天然气价格连日飙涨,盘中合约价一度飙涨至 8.05 美元 / 百万英热,突破近 14 年以来最高水平。4 月美国天然气供应整体处于高位,本土 48 州天然气总产量保持在每日 940~950 亿立方英尺左右。需求端,受低温和降雪影响,居民、商业用气量环比涨幅较大,使得需求增速较高。美国能源信息署数据显示,4 月美国 LNG 出口量平均为 116 亿立方英尺 / 日,略低于 3 月份创下的历史峰值。预计 5-8 月美国 LNG 出口量平均为 121 亿立方英尺 / 日。截至 4 月底,美国 48 州地下储存设施中储存的天然气总量为 1.6 万亿立方英尺,库存比五年平均水平低 17%。创纪录的出口量叠加国内低库存,共同推高美国天然气价格上行。截至 4 月 29 日,美国 Henry Hub 天然气主力合约收于 7.24 美元 / 百万英热单位,相较 2021 年 4 月底的 2.93 美元 / 百万英热单位,上涨 147.10%。

图 2 2022 年 4 月美国 Henry Hub 天然气价格走势

4 月,欧洲天然气价格整体呈现回落态势。4 月,随着气温逐渐转暖,居民用气需求继续下降,高企的价格也抑制了工业用气需求。俄罗斯输往欧洲的管道气规模,以及美国运往欧洲的 LNG 规模均保持稳定。根据欧洲天然气基础设施信息平台(GIE)的数据,目前欧洲地区储气库整体已经进入注气阶段。管道气稳定供应、进口 LNG 增加、季节性需求减弱使得 TTF 主力合约价格承压回落。4 月 27 日,俄罗斯天然气工业股份公司宣布从当天起暂停向波兰和保加利亚供应天然气,这两个国家成为俄方 “卢布结算令” 发布后首批被 “停气” 的欧洲国家。受此影响,当天荷兰 TTF 天然气价格盘中一度跳涨 24%,上升至 125 欧元 / 兆瓦时,尾盘时涨幅有所收窄,报收于 107.425 欧元 / 兆瓦时。随后,部分欧洲买家同意用卢布支付天然气费用的消息,使得欧洲天然气价格承压下行。截至 4 月 29 日,TTF 主力合约收于 99.450 欧元 / 兆瓦时,相较 2021 年 4 月底的 23.285 欧元 / 兆瓦时,上涨 327.10%。

图 3 2022 年 4 月荷兰 TTF 天然气价格走势

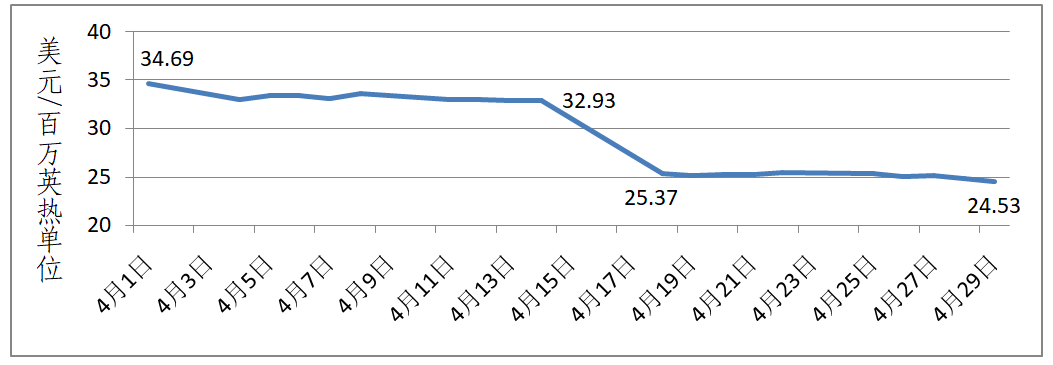

4 月,亚洲天然气价格呈现下行态势。受气候温和发电致需求较弱、整体库存水平较高、欧洲地区天然气价格下行、中国疫情抑制用气需求等因素共同影响,亚洲地区 LNG 价格整体呈现平稳回落态势。虽然需求较弱,但因同为 LNG 主要进口地区的欧洲气价高企,东北亚 LNG 现货到岸价格仍保持着往年同期的高位。截至 4 月 29 日,普氏日韩 LNG(JKM)期货价格收于 24.53 美元 / 百万英热单位,相较 2021 年 4 月底的 8.89 美元 / 百万英热单位,上涨 175.93%。

图 4 2022 年 4 月普氏日韩 LNG(JKM)价格走势

(二)国内天然气生产保持平稳,进口降幅扩大

天然气生产保持平稳,进口降幅扩大。4 月,生产天然气 177 亿立方米,同比增长 4.7%,增速比上月放缓 1.6 个百分点,日均产量 5.9 亿立方米。进口天然气 809 万吨,同比下降 20.3%,降幅比 3 月扩大 12.5 个百分点。1-4 月,生产天然气 747 亿立方米,同比增长 6.2%。进口天然气 3587 万吨,同比下降 8.9%。

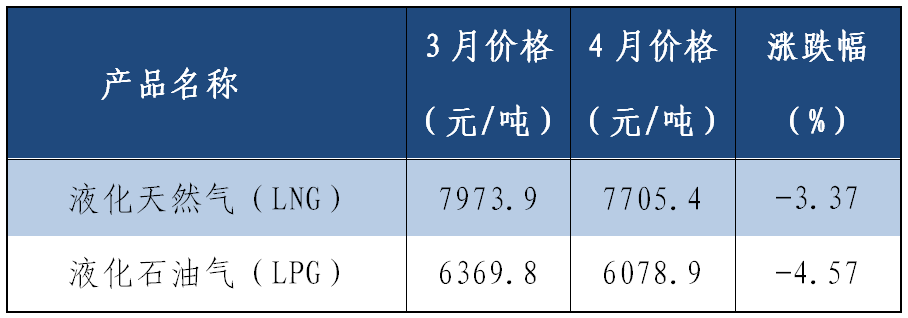

4 月国内 LNG 和 LPG 价格小幅下降。4 月下旬 LNG 价格环比下降 268.5 元 / 吨,至 7705.4 元 / 吨,降幅 3.37%;LPG 价格环比下降 290.9 元 / 吨,至 6078.9 元 / 吨,降幅 4.57%。

表 2 2022 年 4 月下旬全国天然气市场价格变动情况

(数据来源:国家统计局)

三、煤炭市场

(一)国际动力煤市场供需紧张,动力煤价格呈上行态势

4 月 8 日,欧盟对俄罗斯实施新一轮制裁措施,包括禁止从俄罗斯进口所有类型的煤炭。这是俄罗斯对乌克兰发起特别军事行动以来,欧盟首次针对俄罗斯能源实施制裁。欧盟每年进口的煤炭中 45% 来自俄罗斯,总值约 40 亿欧元。欧盟决定制裁俄罗斯煤炭后,全球动力煤市场供需紧张局势加剧,欧洲三港动力煤期货价格应声上涨。

受欧盟对俄煤炭禁令影响,东北亚和欧洲地区买家积极从其他市场寻求替代供应,加大对澳大利亚煤和南非煤的采购。事实上,今年以来澳大利亚煤炭主产地降雨叠加疫情导致劳动力短缺,出口量一直较为有限;南非国内受铁路运力限制,出口增量也较为有限。国际煤炭市场供应紧张,以及欧洲、日韩等国煤炭需求持续释放,共同推动南非、澳大利亚煤炭价格再次攀升至 300 美元 / 吨以上。

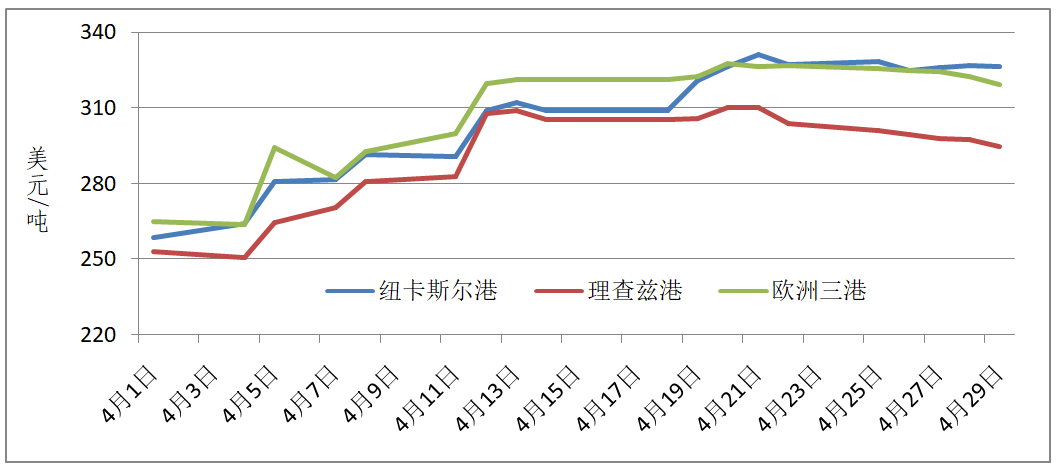

截至 4 月 29 日,澳大利亚纽卡斯尔港煤炭期货价格报收于 326.60 美元 / 吨,相较 2021 年 4 月底的 93.30 美元 / 吨,上涨 250.05%;南非理查兹港煤炭期货价格报收于 294.60 美元 / 吨,相较 2021 年 4 月底的 93.25 美元 / 吨,上涨 215.92%;欧洲三港煤炭期货价格报收于 319.25 美元 / 吨,相较 2021 年 4 月底的 71.75 美元 / 吨,上涨 344.95%。

图 5 2022 年 4 月国际煤炭期货价格走势

据俄罗斯联邦统计局数据,3 月俄罗斯煤炭产量为 3710 万吨,同比下降 2.9%。1-3 月,俄罗斯煤炭产量为 1.08 亿吨,同比增长 0.3%。

据美国能源信息署数据,3 月,美国煤炭产量为 5069.2 万短吨(合 4598.7 万吨),同比微降 0.4%,环比增长 7.6%。2022 年 1-3 月,美国煤炭产量为 1.47 亿短吨(合 1.34 亿吨),比上年同期增长 5.1%。

据印度煤炭部数据,4 月,印度煤及褐煤总产量为 7060 万吨,环比下降 30.7%,同比增长 28.96%。其中,褐煤产量 402 万吨,同比增长 28.38%。1-4 月,印度全国煤炭总产量(包括褐煤)为 3.41 亿吨,同比增加 2940 万吨,增长 9.4%。

(二)国内煤炭生产较快增长,煤炭价格以降为主

原煤生产较快增长,进口由降转增。4 月,生产原煤 3.6 亿吨,同比增长 10.7%,增速比上月放缓 4.1 个百分点,日均产量 1209 万吨。进口煤炭 2355 万吨,同比增长 8.4%,上月为下降 39.6%。1-4 月份,生产原煤 14.5 亿吨,同比增长 10.5%。进口煤炭 7541 万吨,同比下降 16.2%。

4 月,国内疫情影响持续蔓延,经济走弱形势之下工业企业复工进展缓慢,工业用电需求疲软。再加上当前气候相对适宜,居民用电需求进入淡季,煤炭消费需求受限,煤炭供需紧张格局明显缓解。国家大力保障能源供应,全国煤炭产量保持在日均 1200 万吨以上水平,市场价格继续承压运行。虽然 4 月中旬大秦线发生机车事故使得煤炭港口成交价格出现短暂反弹,但随着大秦铁路恢复常态化运行,沿线各港库存均有不同程度上涨,供需偏宽格局下,环渤海煤炭综合价格持续回落。截至 4 月 26 日,北方九港库存 1980.3 万吨,同比减少 294 万吨。环渤海 5500 大卡动力煤的现货综合价格为 879 元 / 吨,长协综合价格为 720 元 / 吨。

为降低煤炭进口成本,鼓励终端用户加大进口煤采购量,国务院关税税则委员会 4 月 26 日发布公告,自 2022 年 5 月 1 日至 2023 年 3 月 31 日,对所有煤炭实施税率为零的进口暂定税率。然而,今年以来国际煤价高位震荡,而国内煤价在保供稳价的政策下合理调整,进口煤到岸价优势较小甚至高于国内煤的情况频频出现,这将基本抵消掉实施零关税带来的成本降低。如若国际煤炭价格继续震荡上行,内外贸煤价差或将继续扩大,我国进口煤市场将稳中偏弱运行。

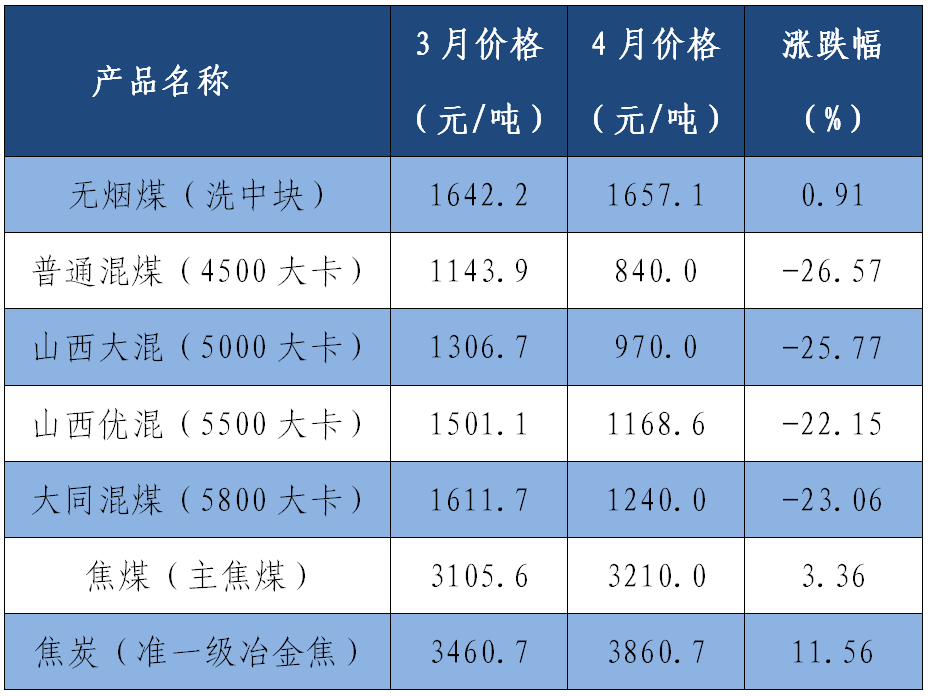

4 月国内煤炭市场价格以降为主。4 月下旬无烟煤价格环比上涨 14.9 元 / 吨,至 1657.1 元 / 吨,涨幅 0.91%;普通混煤(4500 大卡)价格环比下降 303.9 元 / 吨,至 840.0 元 / 吨,降幅 26.57%;山西大混(5000 大卡)价格环比下降 336.7 元 / 吨,至 970.0 元 / 吨,降幅 25.77%;焦煤价格环比上涨 104.4 元 / 吨,至 3210.0 元 / 吨,涨幅 3.36%。

表 3 2022 年 4 月下旬全国煤炭市场价格变动情况

更多阅读: