1. 现有材料体系的迭代升级和结构革新是中短期增效降本的重要抓手

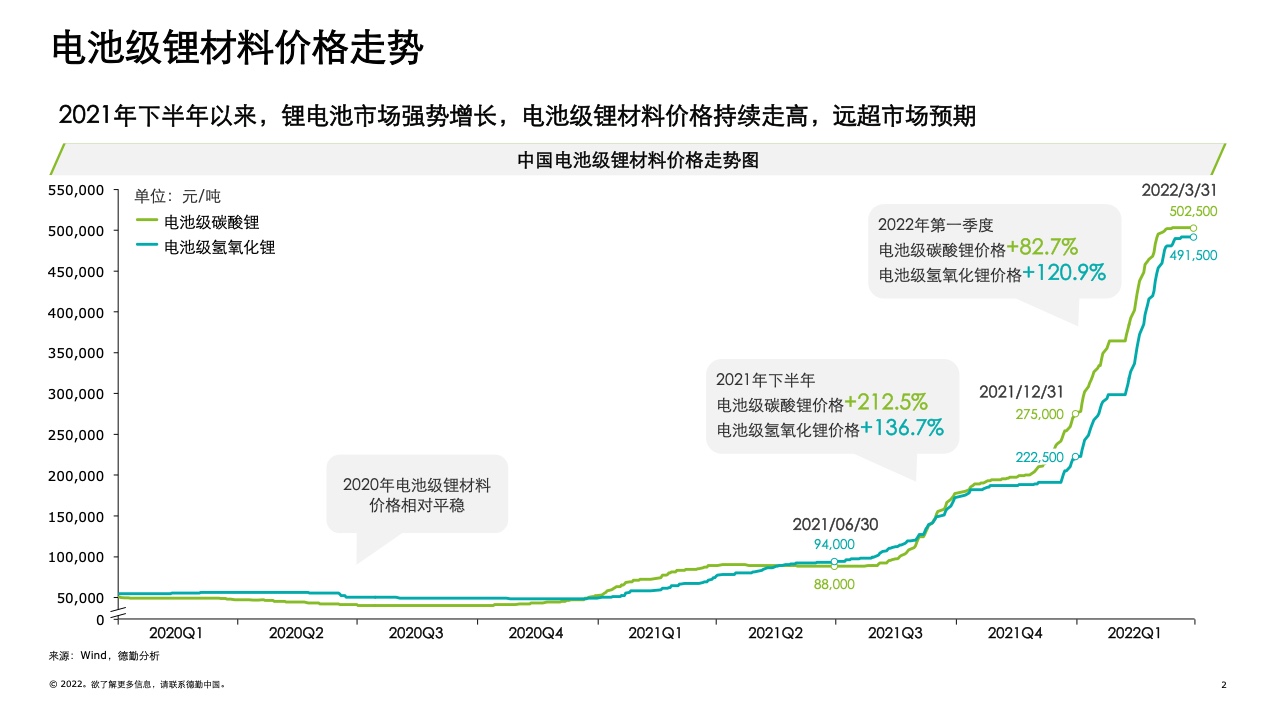

2021年下半年以来,受益于动力锂电池市场强势增长,电池级锂材料价格持续走高,电池级碳酸锂价格增长率达212.5%, 电池级氢氧化锂的价格增长率达到136.7%,远超市场预期。

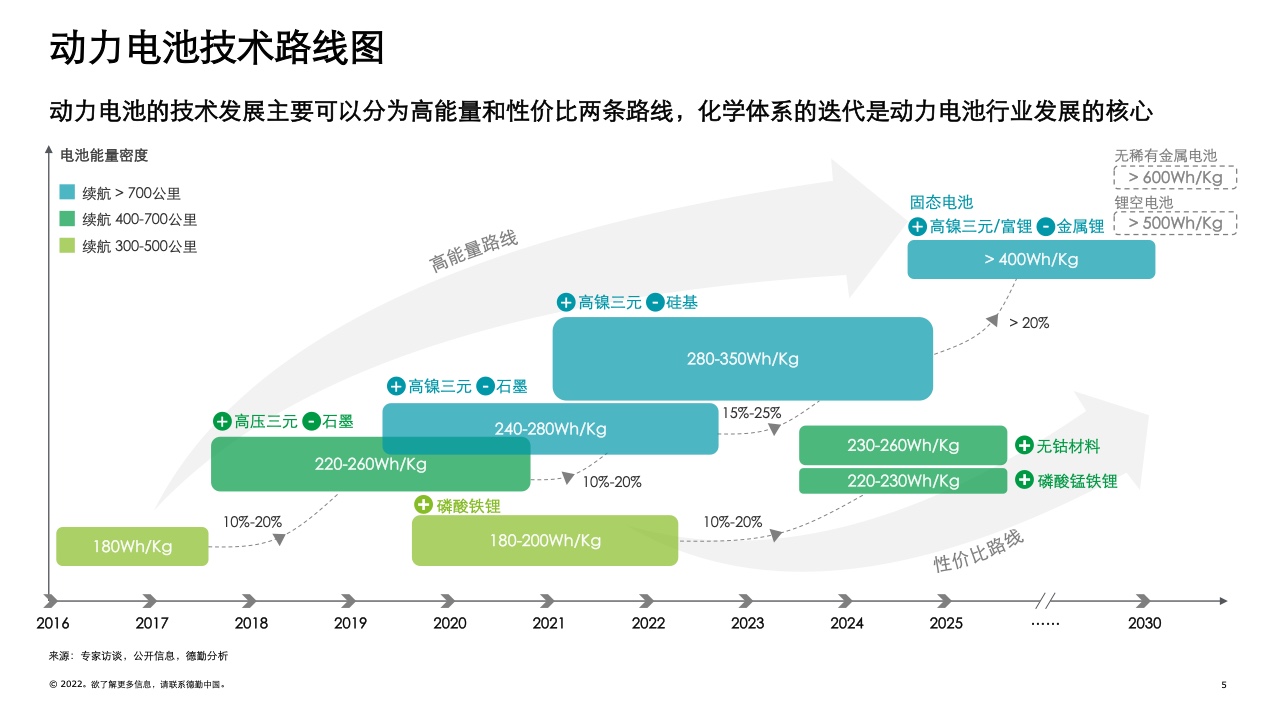

从行业大盘看,动力锂电池的技术发展主要可以分为高能量和性价比两条路线,主流产品的研发方向聚焦于能量密度的优化以及单位成本控制。

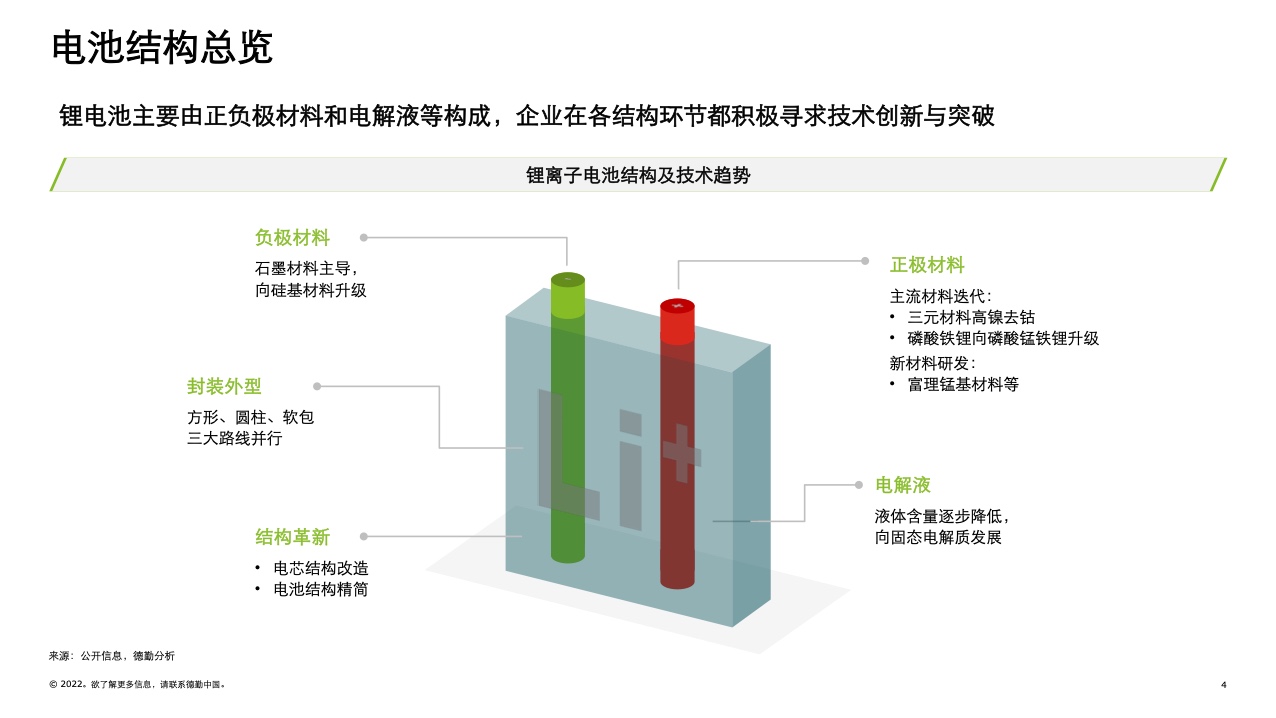

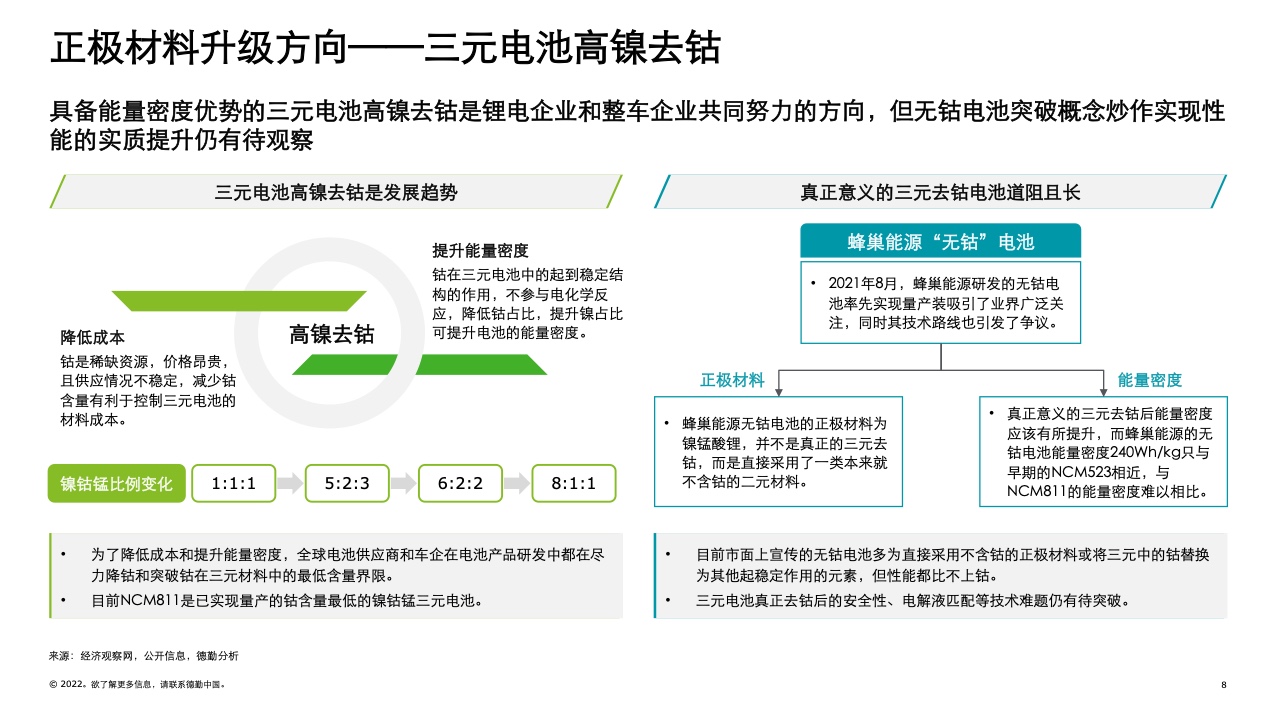

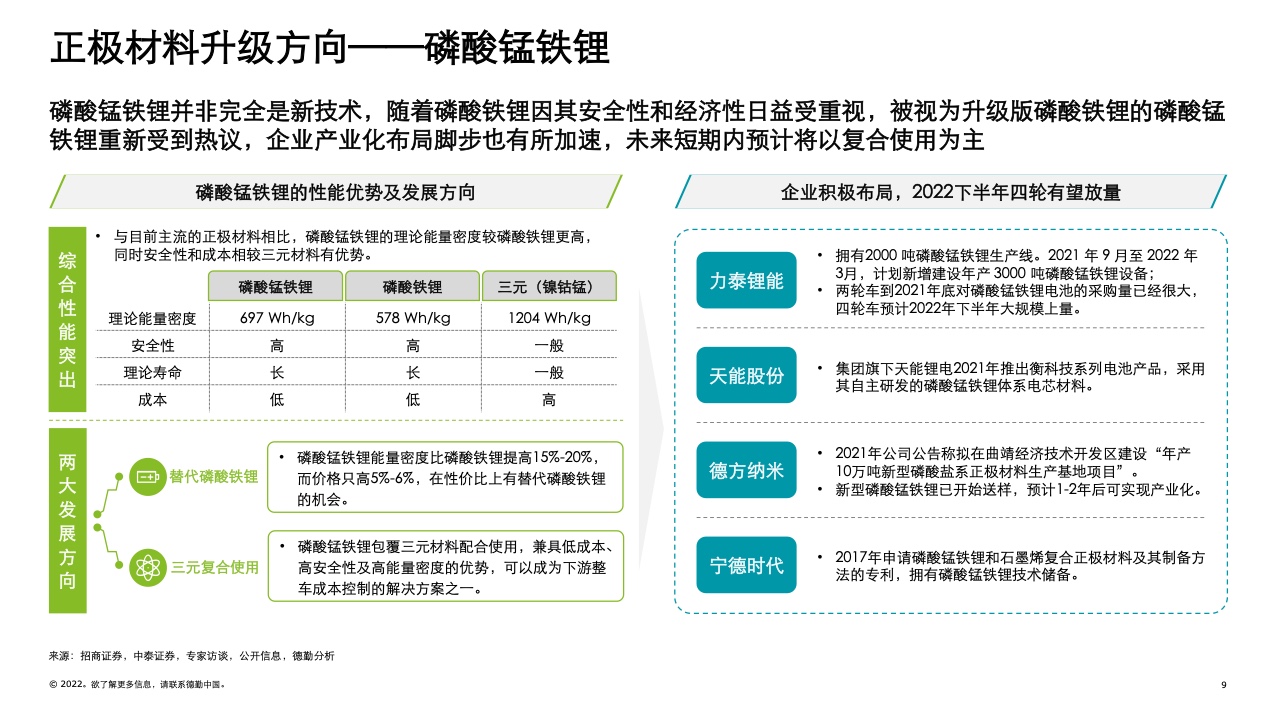

德勤管理咨询认为,随着动力电池市场竞争加剧,产业集中度不断提高,主要玩家当前会着重在三元电池高镍去钴、硅基负极等正负极材料的迭代升级,以及电池结构及封装路线的优化上不断发力,以求在控制制造成本的同时,提高电池的性能表现。

但是,就目前的行业技术沉淀以及研发推进情况来看,两条路线各自面临着不小的挑战,产业化也大多处在相对初步的阶段。就当前的进展及挑战,以及未来如何以提升生产效率及应用效能为导向,做到真正意义上的化学体系优化及结构革新,德勤管理咨询专家从前端生产技术以及终端应用两个层面,基于现有数据进行了深入地分析并给出了导向性建议。

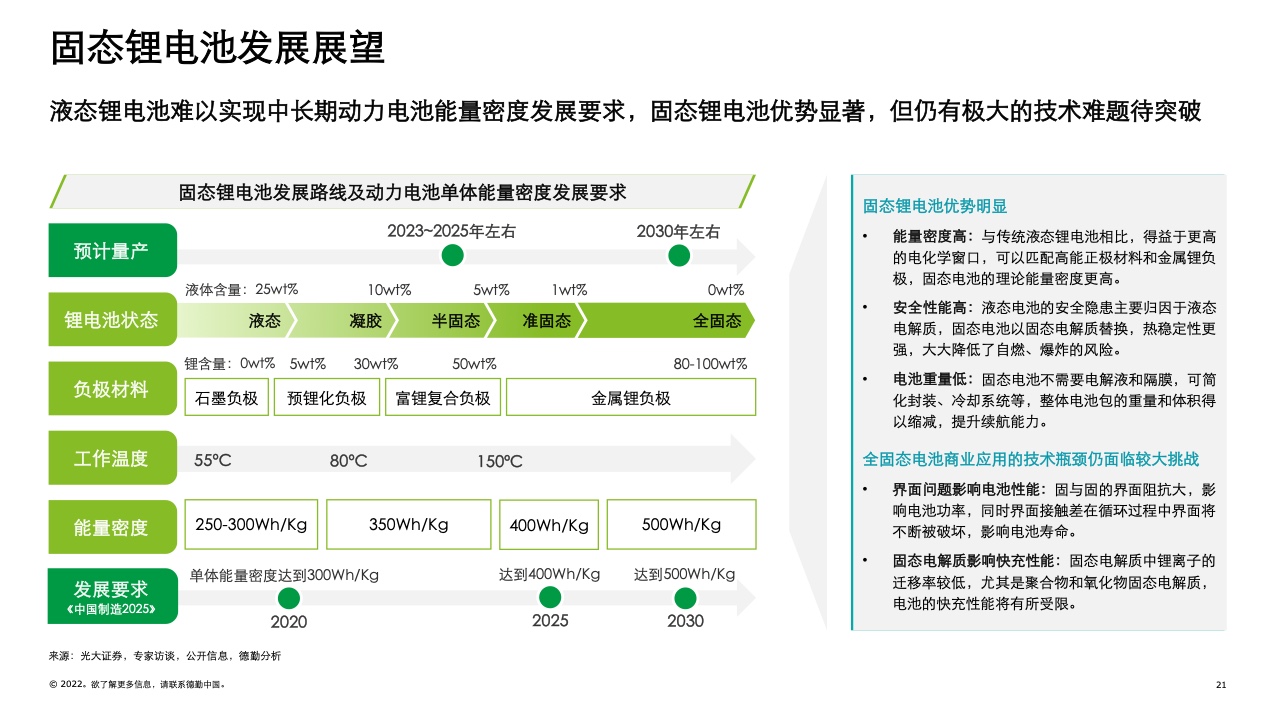

2. 不断降低电解液含量向固态电池发展是较明确的发展趋势

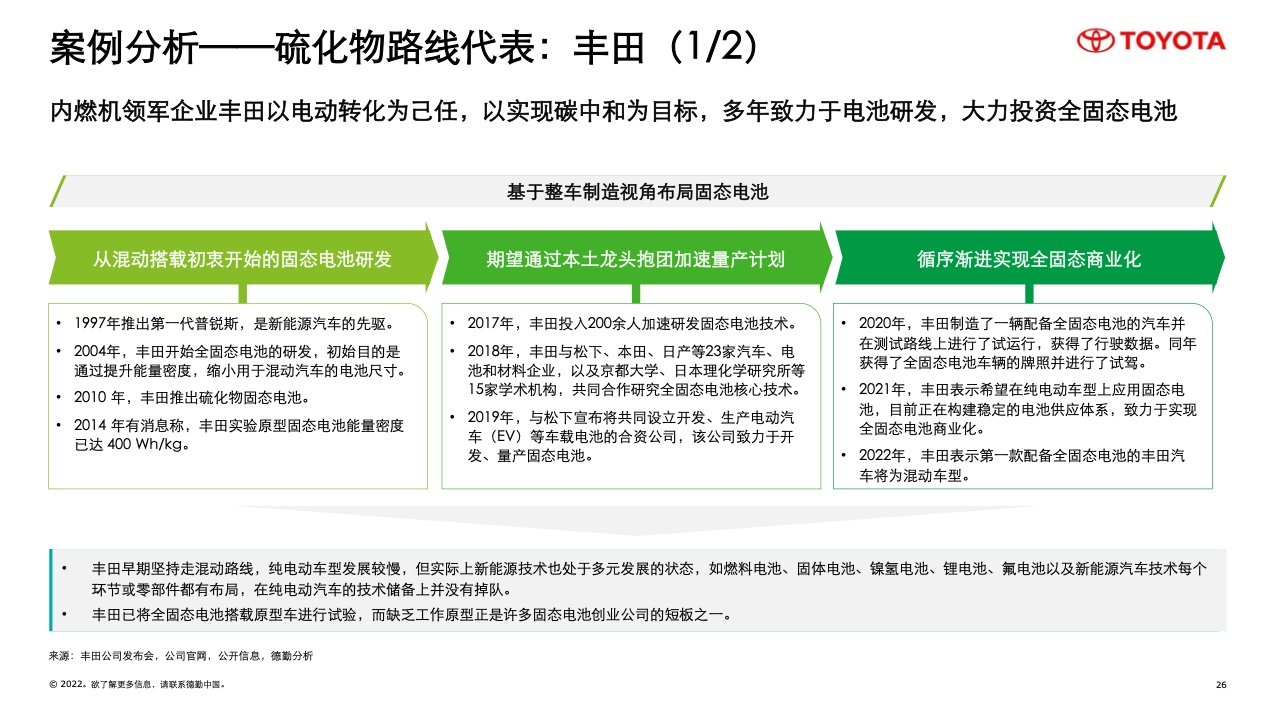

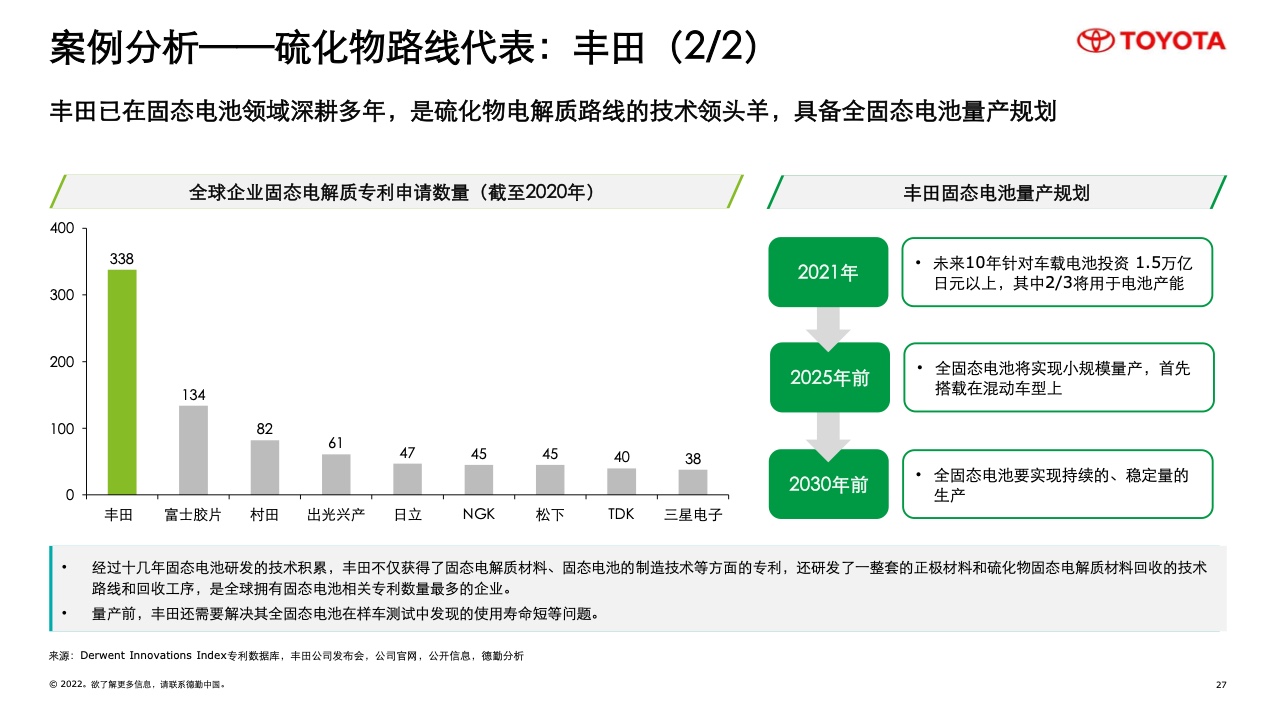

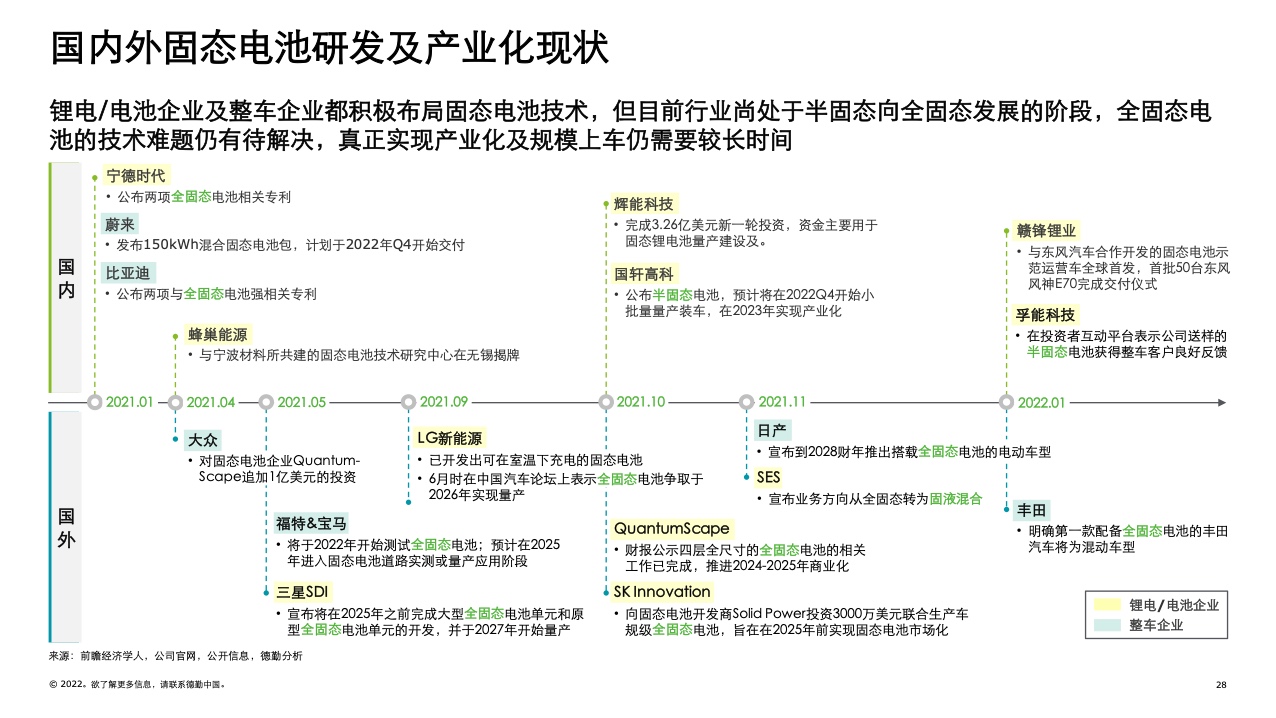

根据《中国制造2025》,到2025年电池的单体密度要达到400Wh/kg,到2030年要争取500Wh/kg。但从中长期行业趋势来看,通过改变现有锂电池的正负极材料以及物理特性达到对能量密度的提升的天花板日渐突显。因此,降低电解质中液体的含量,以提高其电化学窗口并从而实现能量密度、安全性能的提升,成了行业一大研发热点。海内外各龙头企业也在固态电池领域,分聚合物固态电解质、氧化物固态电解质及硫化物固态电解质,三种主流路线进行了一系列的产业化探索。

然而综合考量应用场景、能量密度需求以及全固态电池内部存在的界面阻抗高、固态电解质中离子迁移率低导致快充性能受限等技术难题,德勤管理咨询认为,对至少中期研发以及落地应用而言,电池生产商除了选择大量在全固态产品中投入研发资源外,保留少量液体的半固态、准固态电池,或许会是一种成本效益更高、终端应用覆盖面更广的选择。此外,本报告还分析了目前电池固态化行业趋势、主流技术路线、以及海内外典型玩家的研发现状等。

3. 钠电池已展现成为重要备选路线的潜力

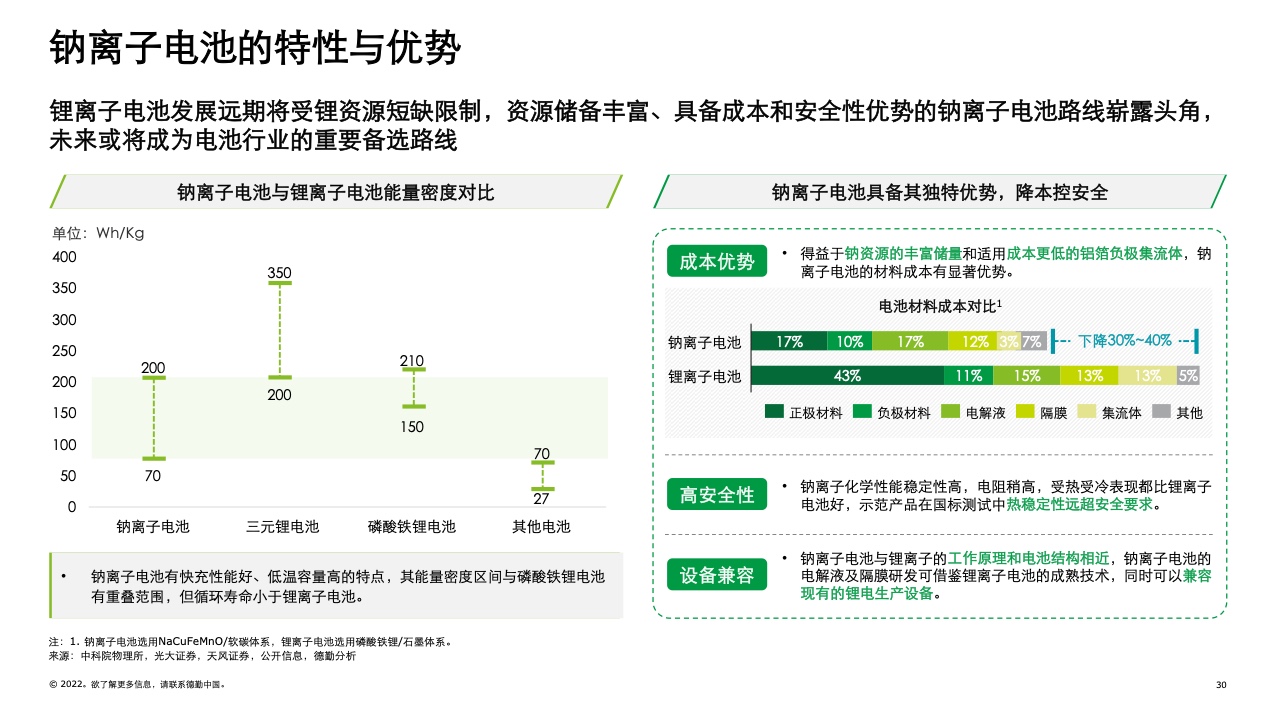

虽然锂电池在目前迅猛增长的电池市场中是当之无愧的主流, 但锂资源的稀缺性不可避免地制约了锂离子产业的长远发展。据统计,锂元素地壳中的含量只有0.0065%,且70%的锂分布在南美洲地区。与之相对的,生产技术相近但材料成本占优的钠离子电池可能是电池行业未来的重要备选路线之一。钠元素的丰度远高于锂元素,地壳丰度为2.64%,是锂资源的440倍;同时,得益于钠离子电池所需的正极材料及负极集流体材料的高性价比,单位钠离子电池的成本较之锂离子电池可减少30%~40%。

然而,基于钠离子电池快充性能好、安全性高,但能量密度稍低、循环寿命较短的特性,德勤管理咨询认为,未来钠离子电池的市场定位更多的会与锂离子电池形成互补而非替代关系。特别是在能量密度、续航要求相对低但对安全性、成本较为敏感的领域,钠离子电池展现出了巨大的市场潜力。企业可针对储能及低速交通工具市场应用进行相应地投入和研发,提前卡位钠离子电池这一朝阳行业。

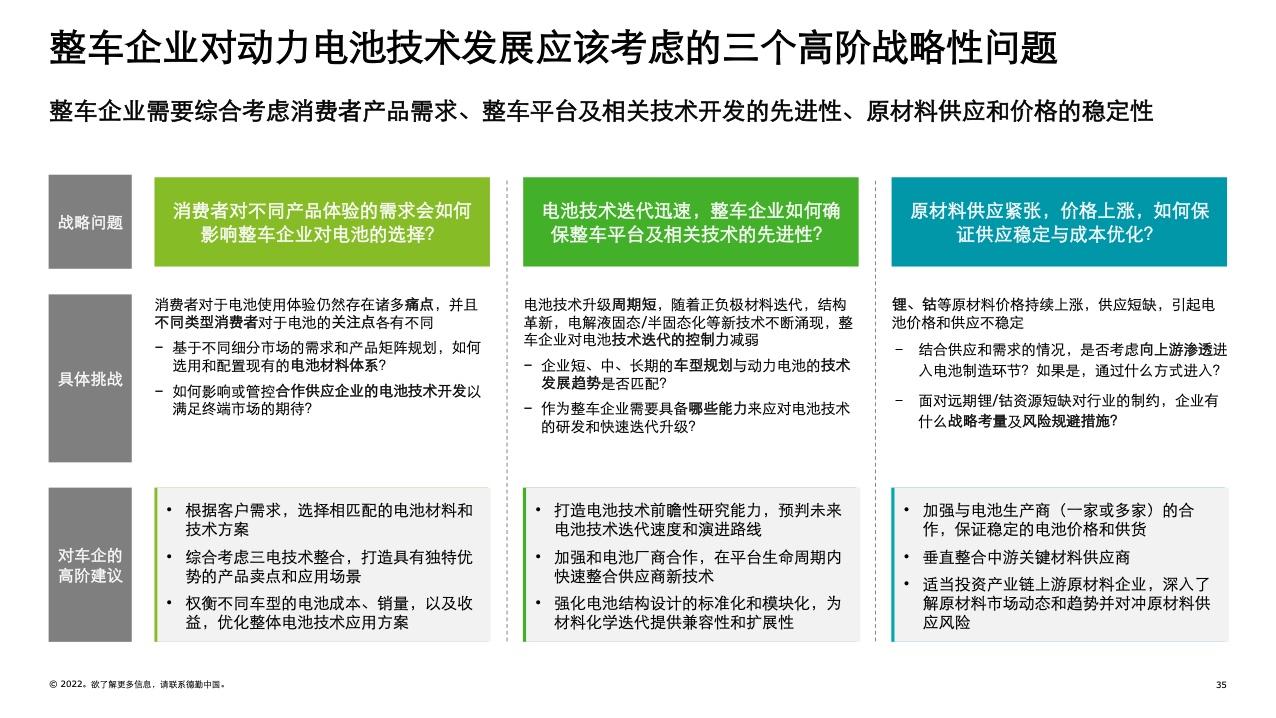

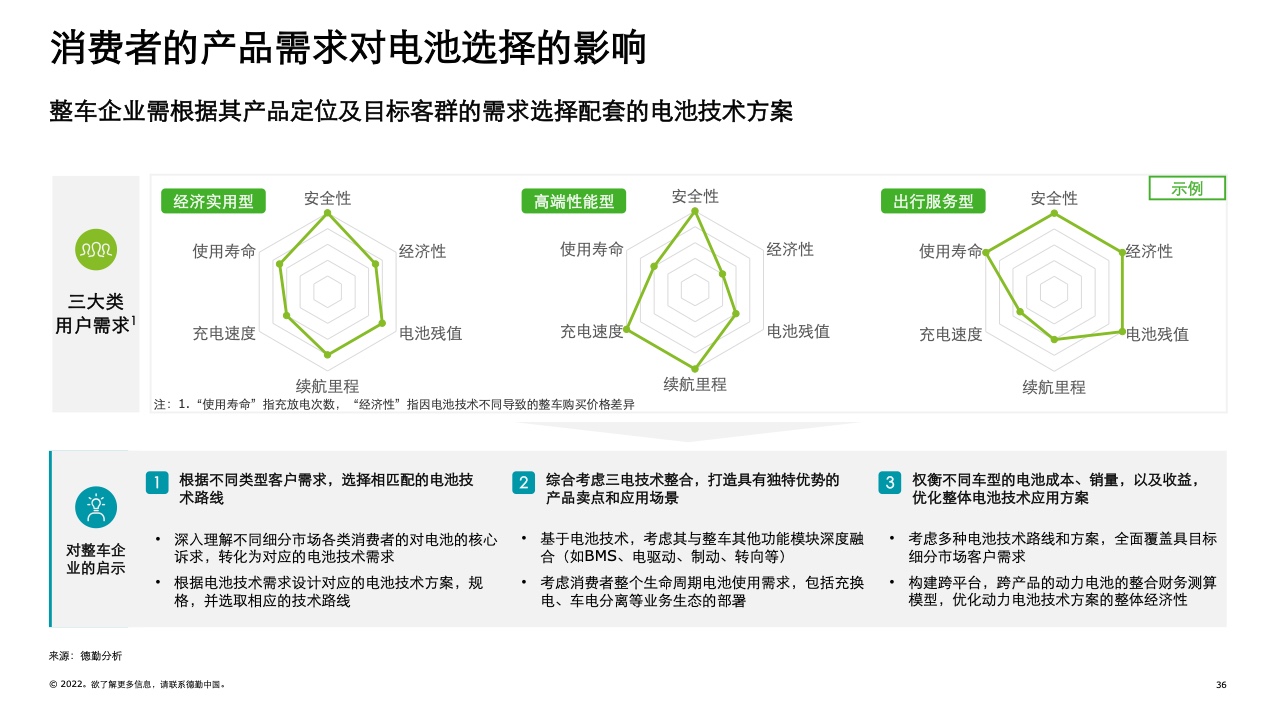

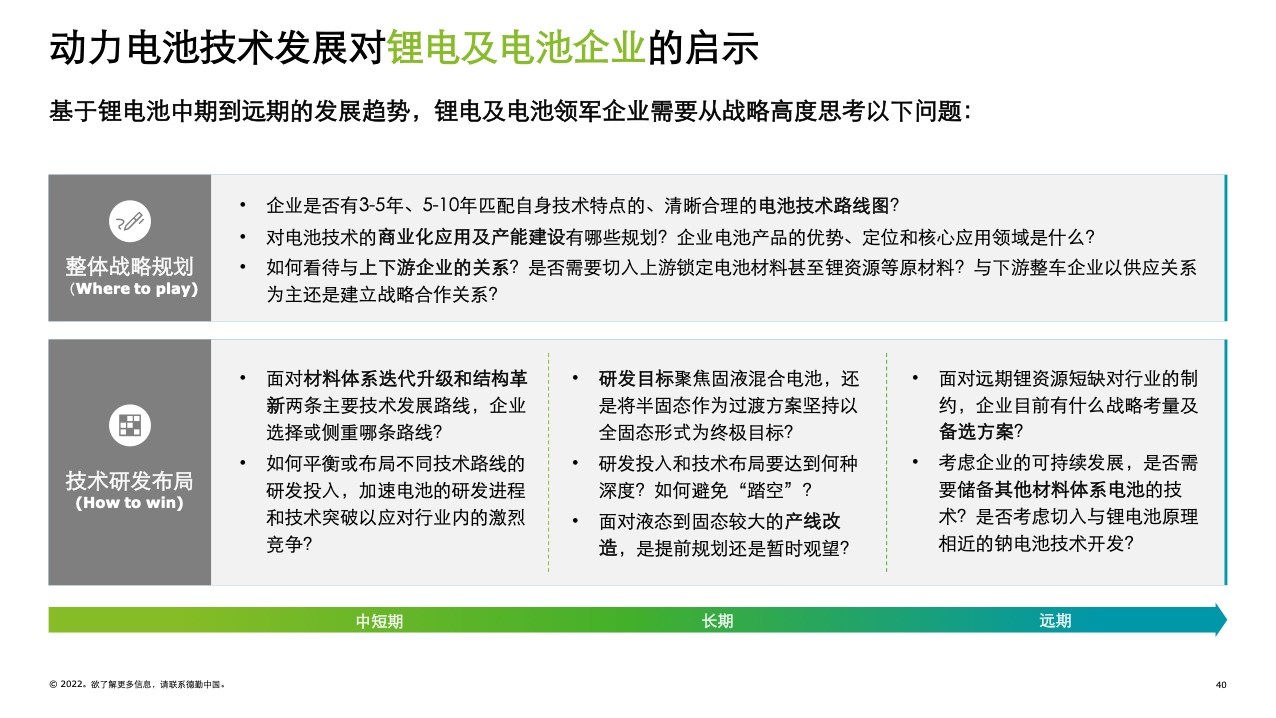

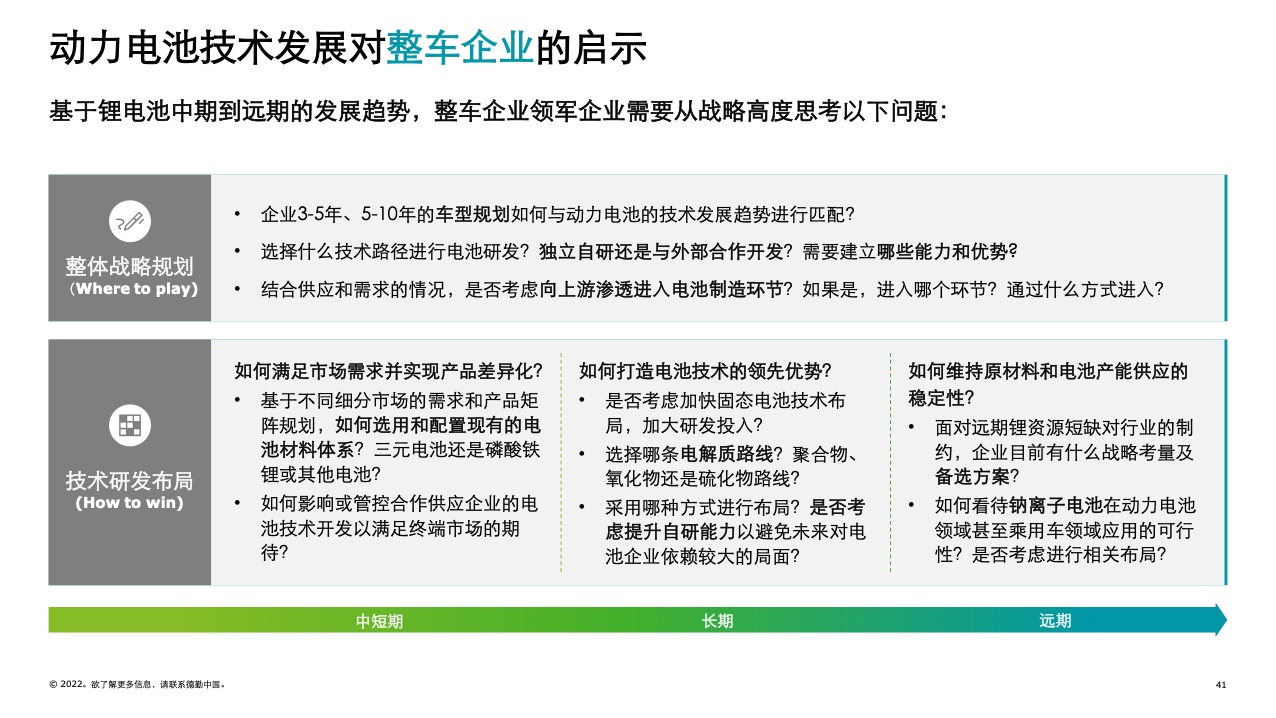

4. 对下游电池企业和整车企业的启示

基于锂电池行业中期到远期的技术发展趋势,以及锂、钴等原材料供给紧张及价格上涨等现状,下游电池企业和整车企业都需要从技术路线选择、供应稳定及成本优化等方面积极调整其战略布局。

特别是对于整车企业来说, 一方面需要加快产品上市投放的阶段以应对新能源汽车市场爆发式增长,另一方面需要同时思考锂电池技术革新,成本管理,以及潜在的供应风险。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: