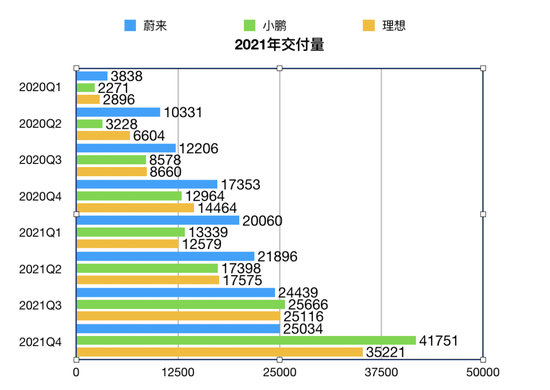

过去一年对蔚小理来说是尤为关键的一年。用一句互联网行业的黑话:2021年,蔚小理算是跨过了“0到1”这道大坎。近日,蔚小理陆续公布了2021年的财报数据。最关键的交付量,蔚小理齐头并进,都超过了9万辆,同比增速超过一倍。

其中,小鹏在下半年发力,以9.82万辆的成绩位居首位,同比增速达到了263%。蔚来虽然增速放缓,但还是以9.14万辆的交付量守住第二位。理想则以9.05万辆,位居第三。

不仅交付的“量”有了显著提升,生产运营的“质”也明显改善。从毛利率看,走中高端路线的蔚来和理想,汽车销售毛利率都超过20%,甚至在法拉利(18%)、保时捷(16%)等传统豪华车企之上;定位稍低的小鹏汽车,毛利率也有11.5%,比2020年大幅改善了八个百分点。

制图:极客公园

但分别看蔚小理各自的表现,2021年他们在不同的数据维度上,排名也出现了变化。从市值来看,蔚来>理想>小鹏;从交付量上来看,小鹏>蔚来>理想;从营收上来看,蔚来>理想>小鹏;从亏损情况来看,理想>蔚来>小鹏……叫了几年的“蔚小理”,似乎已经不能完全代表他们的排位。

特别值得一提的是,今天蔚小理的财务数据,非常接近2017年的特斯拉。当时特斯拉全球的销量是10.32万辆,仅仅比2021年的蔚小理高出一点;毛利率方面,当时特斯拉的汽车业务是23%,也只比理想和蔚来高出不到两个百分点。

还有就是在二级市场的表现。作为全球电动车的龙头,特斯拉在2017年进入估值重塑阶段,市场对Model3充满期待,市值在436亿美元到806亿美元之间;蔚来2021年的股价在27.52美元到66.99美元之间,估值则在466亿美元到1133亿之间。小鹏和理想紧随其后,市值在160亿美元到500亿美元波动。

蔚来:接受服务用户的代价

2021年,对于蔚来,是充满挑战的一年。从数据上看,蔚来汽车累计交付9.14万辆,同比增长109%,看起来表现还是不错。不过,与小鹏、理想相比,蔚来的交付增速是最低的。根据财报,小鹏和理想2021年的同比增速达到263%和177.4%。

不仅如此,蔚来增速甚至低于全国平均水平。根据汽车工业协会的数据,2021年,中国新能源乘用车销量达到了333.4万辆,同比增长120.6%。

特别是2021年第四季度,蔚来增速放缓最为明显。蔚来汽车在Q4交付2.5万辆,同比增长44.3%,环比增长仅有2.4%;相比之下,小鹏汽车和理想共交付4.18万辆和3.52万辆,同比增长222%和143.5%,环比增速也达到63%和40.2%。

制图:极客公园

对此,蔚来的解释是,“面临诸多挑战,尤其是供应链波动”。从2020年开始的电池、芯片短缺,确实影响了全球汽车的销量。不过,这是所有车企面临的外部大环境,并不只有蔚来一家。仅仅用外部环境的变化,解释增速放缓的原因,并不让人信服。

目前,业内有声音认为,蔚来目前面临的挑战,主要是推出新车的节奏被打乱。早期,蔚来曾经立下过“一年一款新车”的flag。在2018年6月和2019年6月,蔚来相继开始交付ES8、ES6,随后的计划应该是2020年推出基于新平台的ET7。

但2019年,蔚来遭遇“生死危机”,李斌也被媒体评为当年“最惨的男人”。无奈之下,蔚来暂停推出ET7的计划,转而在2020年9月,推出了原平台上开发的EC6。虽然在细节上做了很多个性化的改变,但EC6本质上是ES6的轿跑车型。从数据上来看,EC6对蔚来销量的支撑力不够。2021年,EC6的交付仅有2.9万辆,占总销量的32%;主力车型依旧是ES6(交付4.1万辆),在总销量中的占比为45%。

随后的2021年,蔚来更是没有任何新车交付。反观小鹏和理想,则利用新车和改款,销量突飞猛进。除了P7,小鹏在2021年推出的P5,成为全球首款搭载激光雷达的量产车型。随后改款的G3i,也于7月开始交付;“爆款”车型理想ONE,在2021年5月进行中期改款。这导致蔚来在硬件和软件上,曾经的优势都被大幅削弱。

蔚来的这种表现,进入2022年依然没有改观。一季度,蔚来累计交付量达到了2.58万辆,同比增长仅有28.5%;小鹏和理想交付量达到了3.46万辆和3.17万辆,同比增长159%和152.1%。蔚来与领先者的差距正在被拉大。

好消息是,蔚来将在今年密集交付三款新车。ET7、ET5、ES7。同时,5月下旬,蔚来将发布2022款ES8、ES6和EC6,对智能硬件进行升级,包括8155芯片、360环视摄像头以及5G模块等,性能将大幅提升。蔚来这几款新车寄予厚望。

虽然在交付量方面,蔚来已经被小鹏超越,但得益于销量的提升,蔚来的毛利率明显改善。财报显示,2021年,蔚来的汽车毛利率为20.1%,同比去年提升了8个百分点,已经接近三家中表现最好的理想(20.6%)。目前,汽车行业的标杆是特斯拉,汽车毛利率能达到29.3%。

不过,有一个值得注意的细节,就是蔚来的汽车毛利率(20.1%)高于总体毛利率(18.9%),但理想和小鹏却恰好相反。以汽车毛利率接近的理想举例,蔚来和理想总毛利率分别是18.9%和21.3%,差距达到了2.4个百分点,但汽车毛利率仅相差0.5个百分点。

中间发生了什么?这主要是跟其他收入和服务相关。如果把蔚小理的总收入拆解一下,大致可以分为整车销售收入和其他销售和服务收入。其中,蔚来的其他销售和服务收入达到了29.7亿元,远高于理想(8.8亿元)和小鹏(9.5亿元),有近20亿元的差距。

但在毛利率方面,蔚来反而是最低的。2021年,蔚来的其他销售和服务成本达到了27.98亿元,毛利率仅有5.7%。特别是第四季度,其他销售和服务的毛利率是-32.5%。这严重拖累蔚来汽车的毛利率表现;相比之下,2021年,理想和小鹏的其他销售和服务毛利率为44%和33%。

对此,蔚来方面解释称,2021年他们加速了换电网络的布局,更多的换电站可以更好的服务用户,但相较2020年Q3,运营成本也有所增加。布局换电站是蔚来运营策略的重要一环,这对蔚来品牌、销售和用户体验都有着长期价值,但相应增加运营成本,也是蔚来为此付出的“代价”。

财报显示,截至2021年年底,蔚来在中国183个城市的市区及高速路部署了777座换电站,相比2020年增加了近600座。其中,2021年4月开始,蔚来开始部署第二代换电站,可将换电时间缩短至三分钟以内。

小鹏:用金钱,换时间

相比蔚来的放缓,小鹏则在天平的另一端,表现则可以用“增长可观”来形容。

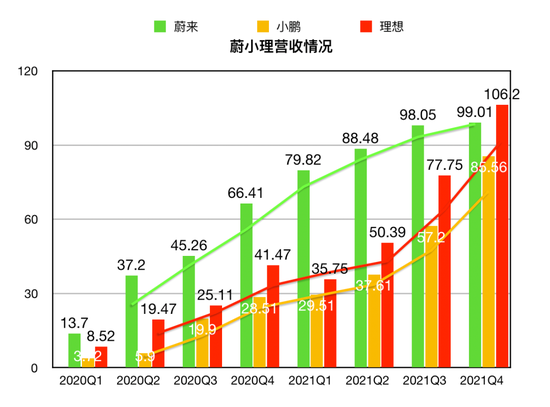

得益于P7的强势表现,小鹏交付量实现了263%的大幅跨越,实现了交付量和增长率的“双第一”;营收方面,2021年小鹏汽车为209.88亿元,同比上升259%,落后于蔚来(361亿元)和理想(270亿元),这主要是因为单车售价较低。

制图:极客公园

进入2022年,小鹏的势头依旧很强。一季度,小鹏的交付量达到了3.46万辆,同比增长159%,与理想(152.1%)相近,大幅高于蔚来。

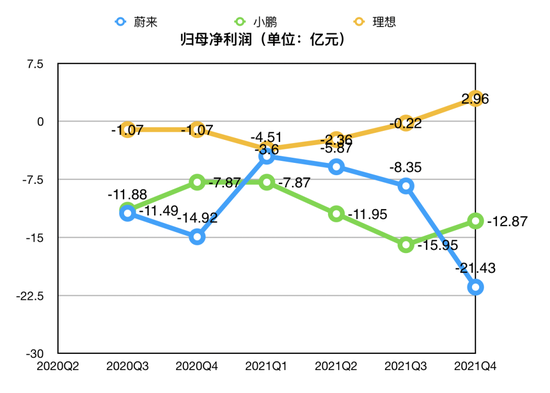

虽然小鹏交付量最多,但亏损得也是最多。2021年,小鹏汽车净亏损额为48.63亿元,同比增长78%;非GAAP净亏损是44.83亿元,2020年则是29.92亿元;相比之下,蔚来则在2021年净亏损40.17亿元,同比下降24.3%。非GAAP净亏损30.06亿元,同比下滑41.2%。不过,这还是大幅低于2017年的特斯拉(亏损19.6亿美元,约合124.7亿元)。

亏损幅度扩大,主要跟小鹏的激进策略有关。财报显示,小鹏汽车2021年费用总计为94.19亿元,同比增长102.7%。其中,研发费用达41.14亿元,同比增长138.4%,占总收入比例为19.6%,高于蔚来(12.7%)和理想(12.2%);销售、一般及行政开支为53.05亿元,同比上升81.7%,占总收入比例为25.3%,也高于蔚来的19%和理想的12.93%。

对此,小鹏方面解释称,研发费用增长主要是,由于研发人员增加导致薪酬增加,以及与开发新车型以支持未来增长有关的开支增加所致;销售、一般及行政开支增长,则主要是由于营销、促销和广告费用增加,以及销售网络和相关人员成本的扩大、特许经营店佣金的提升所致。

财报显示,截止2021年底,蔚小理分别拥有零售中心数量分别是358家、357家和206家。从数据上来看,小鹏已经与蔚来接近,超出理想150家左右。目前,蔚小理的渠道布局下沉到三四线城市,即将进入一个瓶颈期,接下来各家需要通过新产品来推动销量提升。

同时,这里可以关注单店年平均销量,它是衡量渠道效率的一个重要指标,一般是用年交付量/门店数量。虽然目前蔚小理的销售网络是在不断扩张中,精准的单店年平均销量很难估算。但粗略估算下来,蔚来的单店年平均销量是255辆,小鹏为274辆,理想则是439辆。目前特斯拉已经能达到1100辆,这也意味着蔚小理还有相当大的成长空间。

一位业内人士曾告诉“极客公园”,新造车还处于初始阶段,在保证现金流安全的情况下,短期的亏损并不重要,重要的是资金使用的效率。目前来看,蔚小理似乎也并不太缺钱。财报显示,在现金及现金等价物(不含受限制现金)方面,理想以278.5亿元排名第一,蔚来以153.34亿元排名第二,小鹏以110.25亿元排名第三。它们要做的就是把在技术和渠道上的投入,转化为更好的销量和用户体验。

制图:极客公园

同时,在小鹏的各项指标中,还有一项非常值得关注的数据,就是毛利率。财报显示,小鹏从2020的3.5%,提升到2021年的11.5%,跟蔚来一样上涨了8个百分点,进步明显。小鹏表示,这主要是是由于材料成本下降、产品组合变佳及规模经济带动生产效率所致。

不过,小鹏与理想(20.6)和蔚来(20.1%)相比,还是有一定差距,仅仅相当于蔚来2020年的水准(12.7%),低于理想2020年的16.4%。

这很大程度上跟小鹏当前的产品结构有关。从产品价格区间上来看,小鹏三家中最希望实现销量突破的品牌。小鹏产品主打的是15万到30万市场,蔚来的产品则在35万到60万的价格区间,理想产品位于30万到40万之间。一般来讲,较低的产品定位,虽然意味着用户群体更大,但毛利率也相对较低。

所以,尽快提升毛利率,将是小鹏接下来工作的重点。何小鹏表示,实现整体毛利率的提升不能只靠单个产品爆发的运气,更重要的是系统平台化,这将推动小鹏“在动力系统、制造工艺和BOM成本体系的变革。新车型的毛利率,包括G9,以及公司整体的毛利率将会结构性改善。”

这也被解读成小鹏在蔚小理中最先提价的原因之一。面对动力电池原材料价格的上涨,3月18日,小鹏汽车官方宣布涨价,不同车型价格上调幅度为1.01万-2万元不等。紧随其后,3月23日,理想汽车官方微博宣布,理想ONE车型售价将上调1.18万元,调整后最新售价为34.98万元。

从中长期来看,“小鹏汽车的目标是,将公司整体的毛利率提升到25%以上。并且在规模效应和经营杠杆的帮助下,各项费用率将会持续下降。”有特斯拉(2021年总体毛利率25.3%)在前,随着更高的销量和产品定价,小鹏汽车达成目标还是很有希望。

理想:求稳得稳

在蔚小理三家中,理想以极高的经营效率,让人印象深刻。2021年,理想依然保持了类似的表现。

从交付量上来看,2021年理想仅靠一款车,就实现9.05万辆的交付量,同比增长177%,位列新势力第三位。虽然排名相较2020年下滑一位,但理想与第一名(小鹏9.81万辆)差距却缩小了,2021年只与小鹏只相差0.77万辆。2020年,理想与当时第一(蔚来交付4.37辆)相差1.12万辆。在汽车毛利率方面,理想更是全年保持在20%以上,非常健康。

制图:极客公园

在亏损方面,理想依旧是蔚小理中最少的,只有3.2亿元,特别是四季度更是实现正向盈利。财报数据显示,理想四季度营收为106.2亿元,同比增长156%;净利润为2.96亿元,同比增长175%。相比之下,蔚来和小鹏亏损都超过40亿元,分别达到40.2亿元和48.6亿元。

这也是造车新势力,首次实现单季盈利。从2019年11月,开始交付新车,到2021年四季度就实现盈利,理想仅用了两年时间。

这个速度,甚至比特斯拉都要快。公开资料显示,特斯拉在2008年生产了第一台Roadstar跑车,但直到2013年才第一次实现了季度盈利。数据显示,2013年一季度,特斯拉交付4900辆ModelS,营收达到5.62亿美元,同比增长83%,盈利为1120万美元。

理想是怎么做到的呢?除了更高的毛利率,还因为运营费用更少。从2018年到2021年,理想汽车的运营费用总计为119.86亿元。相比之下,蔚来和小鹏四年间的费用高达361.1亿元和189.9亿元,是理想的3倍和1.6倍。其中,2021年,蔚来和小鹏费用分别是114.7亿元和94.2亿元,远高于理想的67.8亿元。

从费用率上来看,2021年理想汽车的费用率仅为25.4%,低于小鹏(44.8%)和蔚来(31.7%)。李斌曾在电话会议上介绍,蔚来在2021年的财务战略,是毛利能覆盖销售和管理费用。也就是说,蔚来的亏损基本会跟研发费用相当。目前来看,蔚来执行得不错。数据显示,蔚来2021年净亏损40.2亿元,研发费用为45.9亿元。

再来看看2017年的特斯拉,总运营费用为38.55亿美元,费用率为32.8%,与蔚来相当,位于小鹏和理想中间。其中,研发费用为13.78亿美元(约合87.7亿元),销售及管理费用为24.77亿美元(约合157.6亿元),占总营收(118亿美元)比例分别是11.7%和21%。

除了越来越健康的业务数据,理想还有一个很大的变化,就是资本市场对它的认可度在上升。在市值上,理想反超小鹏,跃居新势力第二,仅次于蔚来。截至2022年4月5日收盘,蔚来市值是380亿美元,理想是287亿美元,小鹏则是252亿美元。

这背后的原因,除了销量和毛利的提升,还有就是混合动力被市场重新认可。此前,因为特斯拉的强势表现,资本市场更看好纯电动路线。理想第一款车采用的是增程式技术,属于混合动力的一种,很长时间里被看作是“过渡路线”,二级市场对理想的未来有所疑虑。

但随着插电混动市场在2021年的爆发,资本市场逐渐意识到,在走向新能源汽车终局的过程中,不仅要注重方向,还要把控节奏。2021年,插电混动产品因为没有里程焦虑,部分地区的政策红利等因素,成为新能源市场的主力之一。

根据中国汽车工业协会的数据,2021年,中国新能源乘用车销量达到了333.4万辆,同比增长120.6%。其中,插电混动汽车(PHEV)的销量达到了60万辆,增长率达到了121.6%,甚至小幅超过纯电汽车的增长率。

进入2022年后,插电混动汽车市场更是迎来爆发式增长。中国汽车工业协会数据显示,今年1月至2月,插电混动汽车销售16万辆,同比增长2.5倍。其中,2月插电混动汽车销量为7.5万辆,同比增长高达3.4倍。

理想的眼光不止于此。它在2025战略中曾提到,“2025年中国新能源市场销量是800万辆,理想要做到20%的市场占有率,160万辆销量”。要完成这样的销售目标,仅占据几个小的细分领域已经无法完成,理想需要在新产品和纯电平台的开发,以及补能网络的服务布局上投入更多。

对蔚小理来说,2022年将会是非常忙碌的一年,既要加速新产品的导入、提升交付数量,也要做好生产降本、提升体系效率,还要为保持研发的节奏和速度,为接下来的“锦标赛”做好准备。

自 极客公园

更多阅读: