移动应用经济自 2007 年出现以来一直处于上升趋势,它是否能够维持显著增长呢?data.ai 最新季度全球市场趋势为您解答。

答案当然是:一定会。

印度、美国和巴西是 iOS 和 Google Play 综合下载量最大的市场,而印度、墨西哥、土耳其和巴西是 iOS 和 Google Play 综合下载量变化最大的市场(与 2021 年第四季度相比)。在产品类别方面,受到 TikTok 文化的影响,视频编辑工具不断激增。

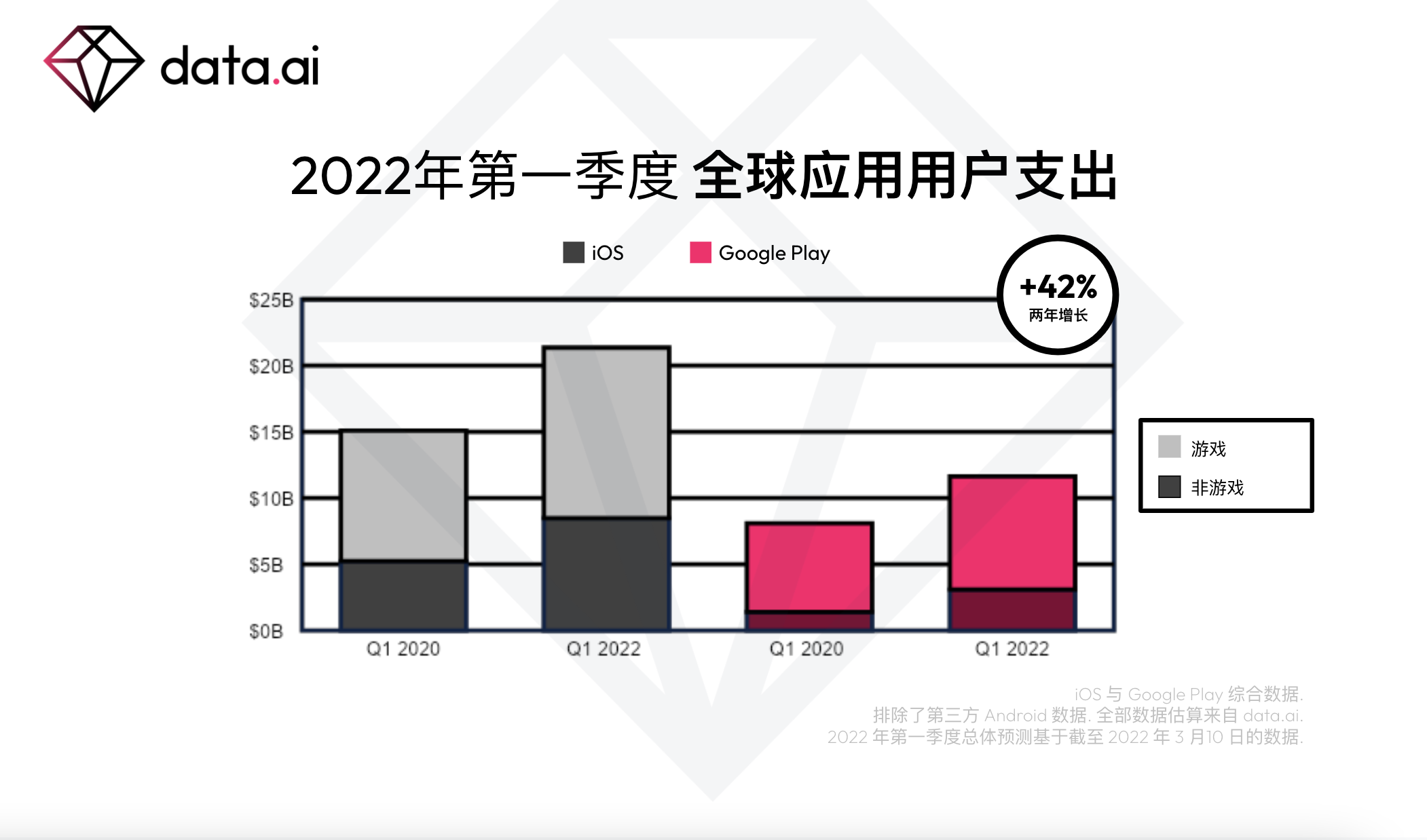

data.ai 的数据还显示,2022 年第一季度的用户支出刷新了第一季度的历史记录。苹果用户仍然消费支出最多,占本季度 330 亿美元总额的 65%。而在非游戏类应用中这一数字更高,相比 Google Play,iOS 的占比达到了 73%,由此可见,应用内订阅已成为主流。

总体上看,我们预测应用的用户支出将在两年内增长超过 40%,其中 iOS 的总支出比 2020 年第一季度增长近 42%,而 Google Play 增长 44%。

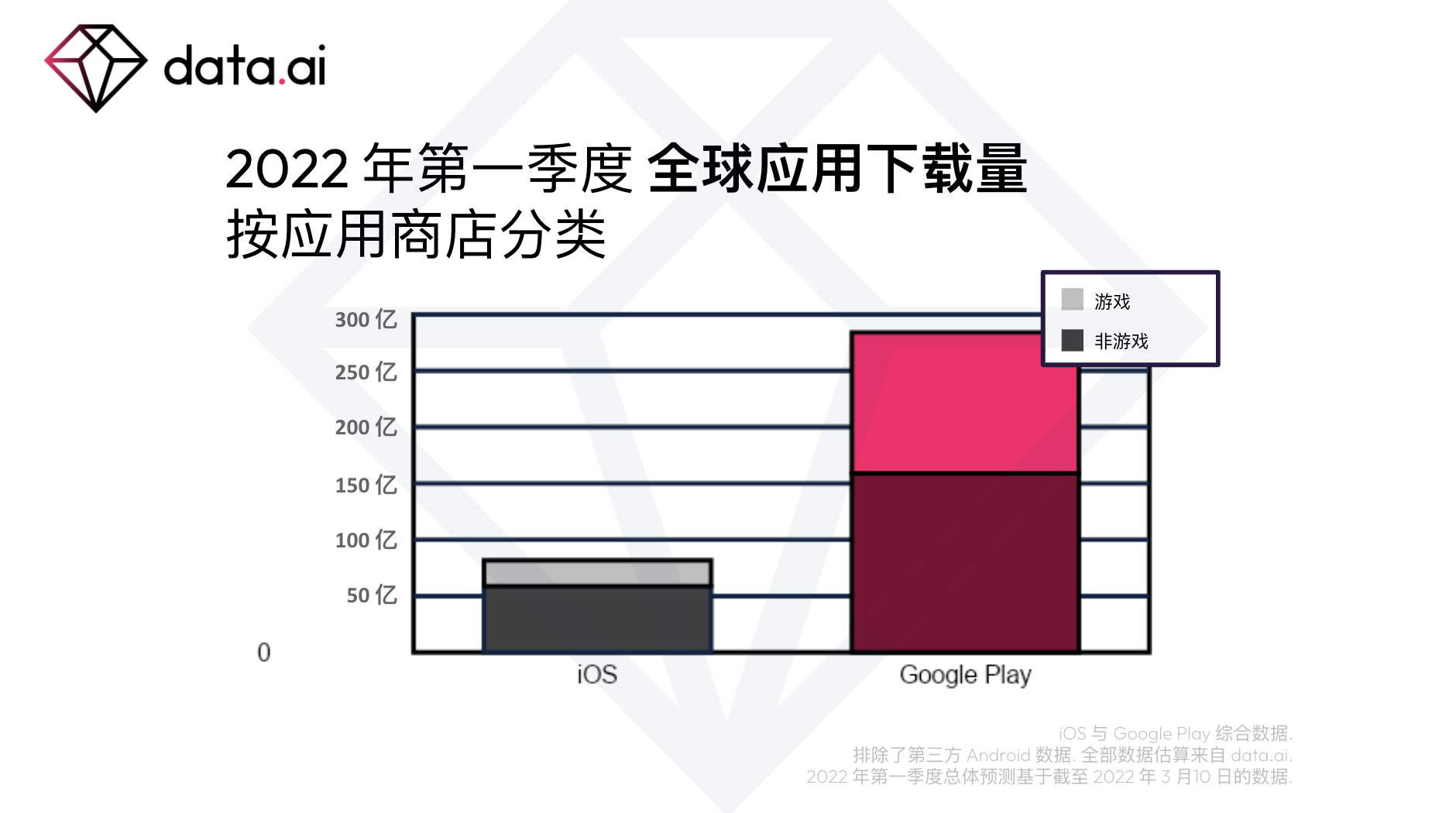

新季度,全球应用下载量创下新纪录

与前几个季度相同,Google Play 为应用市场季度下载量创纪录提供了主要推动力。在第一季度的 370 亿次下载中,Android 用户贡献了 285 亿的下载量,同比增长 16%。

Android 用数据证明其在发展中国家占据着绝对主导地位。data.ai 的季度全球市场趋势显示,印度、巴西和印度尼西亚是 Google Play 下载量最大的三个市场。不过,就增长而言,自 2021 年第四季度以来土耳其和墨西哥的增长水平最高。

在 iOS 平台上,美国、中国和日本是下载量最大的三个市场,预计美国、墨西哥和巴西的下载率相比上一个季度会有很大的增长幅度。

就应用类别而言,下载量最多的应用与消费者趋势相吻合,分别是:游戏、工具和社交类。值得注意的是那些季度环比下载量提高最多的类别。就增长率而言,Google Play 中新闻杂志以及房屋家居类别分别增长 18% 和 10%。

在非游戏类应用中 iOS 占据了 73% 的用户支出

如果说 Google Play 在下载排行榜上占据主导地位,那么在用户支出方面正好相反。data.ai 最新数据表明,在全球 330 亿美元的应用商店支出中, iOS 仍占据 65% 的份额,与前五个季度情况一致。

事实上,Google Play 用户每花费 1 美元,iOS 用户就会花费 1.8 美元。在非游戏类应用中,用户支出天平甚至进一步倾斜。在此类应用上,iOS 占用户支出的 73%。造成这一现象的主要驱动力是在线视频应用的流行以及其相关的应用内订阅,同时还有约会应用和支持内容创作者的在线直播应用内购。在全球用户支出排名前 20 位的应用中,以主打视频内容的应用占了 11 个,其中 6 个为 OTT(娱乐)应用。

虽然游戏、娱乐和图片与视频类是 iOS 上用户支出最多的类别(游戏、社交和娱乐是 Google Play 上支出最大的类别),但最引人注目的增长却来自其他领域。

在 iOS 领域,尽管基数很小,但医疗应用的用户支出季度环比增长 23%。健康和健身类应用也有强劲的增长率,2022 年第一季度该类应用在 iOS 上有将近 20% 的季度环比增长。按全球 iOS 用户支出的突破数据来看,在热门健康和健身应用类里位居第一名的是《Calm》,其次是 A.L. Amazing 的应用《Fitness Coach & Diet FitCoach》以及来自 Muscle Booster 的《Workouts》。

不过,Android 市场的增长幅度更为强劲。个性化、餐饮美食、汽车类季度环比增长约三分之一,但都在相对较小的基数上增长,特别是后两个类别,因为它们的盈利方式往往倾向于在应用商店之外。这确实表明越来越多的应用采用应用内购买和订阅来作为其变现策略的一部分,即使在“非传统”垂直领域也不例外。例如,在餐饮美食类别中,《Pam App》通过为用户的食谱、锻炼和膳食方案提供分层订阅和其他应用内购买,成为在 Google Play 上用户支出排名第一的热门餐饮美食应用。

下载量排行榜最引人注目的应用——《Snapchat》和《Shoppee》

按下载量、支出以及月活跃用户(MAU)排名的全球热门应用往往每个季度都变化不大。占据主导地位的主要应用有:TikTok、Instagram、Facebook以及 YouTube。

所以当有明显的涨幅时,背后通常会有一个耐人寻味的故事。在 2022 年第一季度,《Snapchat》在上一季度的下载量排行榜上从第 7 位升至第 5 位。当然,2021 年年底对于这家社交公司来说是一个忙碌的时期。它推出了几项‘身临其境的 AR 购物体验’,包括与 Amazon、Coca-Cola、Hollister 以及 Under Armour 等合作的 ‘Snap Holiday Market’,成为了大众热议的新闻。

与此同时,《Shoppee》的下载量从第 10 位上升至第 7 位。这家总部位于新加坡的移动商务公司 2021 年的 GAAP 收入为 51 亿美元,截至年底在亚洲、南美和欧洲的 13 个国家开展业务。在圣诞节前 11.11 Big Sale 购物节中,该平台卖出近 20 亿件商品,展现了强大的商业实力。

而用户支出排行榜则由在线视频或音乐应用所主导。该类产品占据了前 10 名的 8 个位置。事实上,在本季度的早期,Disney+ 进入了 20 亿美元俱乐部,成为截至 2022 年 1 月 25 日这一群体中仅有的 4 款移动应用和游戏之一。Disney+ 使用了各种层次的订阅方案以及 Premier Access 版本作为其变现策略的一部分。在 2022 年 1 月,iOS 上约 46% 的应用内购买用户支出来自应用内收取的年度订阅费,Disney+ 的 Premier Access 服务在 iOS 应用上产生了近 1/4 的应用内购买支出。

《Tinder》的用户支出排名第三,其作为全球主要约会应用的地位保持不变。事实上,它在 2021 年的用户支出超过了 13.5 亿美元,同比增长 35%。

网红的影响力:第一季度大获成功的内容创造工具

突破性产品(即季度环比增长最多的产品)排行榜可以清晰地展现消费者喜好的变化,2022 年第一季度也不例外。在第一季度下载量增长最多的是《speedfiy》,这是一款网络加速器。排名第二的是《FastCandy》,可为用户提供快速且安全的连接。

在支出和活跃用户方面,《TikTok》显得尤为突出。该应用本身在支出和月平均活跃用户方面排名第一,而其姐妹应用《CapCut》(视频编辑工具)在活跃用户突破榜上排名第七。后者的成功反映了《TikTok》文化的影响力,也说明了曾经属于专业技能的“视频编辑”逐渐走进了大众用户的视野。

更多阅读: