随着自动驾驶技术日益成熟,乘用车市场的自动驾驶水平逐渐提升,能够在越来越多的场景下为驾驶者提供协助。一部分现已上市的车型甚至已经装配了可供支持L3级别自动驾驶的全套硬件,随时可以通过OTA升级启用L3级别自动驾驶功能。基于此,IDC启动了自动驾驶汽车市场追踪,为相关行业内的各大互联网公司、OEM车厂、一线供应商、自动驾驶行业独角兽、AI/芯片公司等厂商就自动驾驶市场制定策略提供数据支持。

与全球相比,中国在这一领域具备更大的市场潜力。政策上,智能化是国家发展汽车产业的主要战略方向。技术层面,多家科技公司均在规划研发投入时,将自动驾驶领域作为重点。此外,市场上开放的大数据环境,为科技公司前期数据积累提供了良好的条件。IDC将紧密追踪这一市场中各大技术供应商及前台OEM车厂的市场表现。

IDC正在进行《中国自动驾驶汽车市场数据追踪报告》的研究,该项研究中IDC定义的自动驾驶汽车是指满足下述任一条件的L2级别自动驾驶乘用车,及更高自动驾驶级别的乘用车:

- 同时搭载全速自适应巡航、车道保持、主动应急制动

- 搭载自动泊车功能

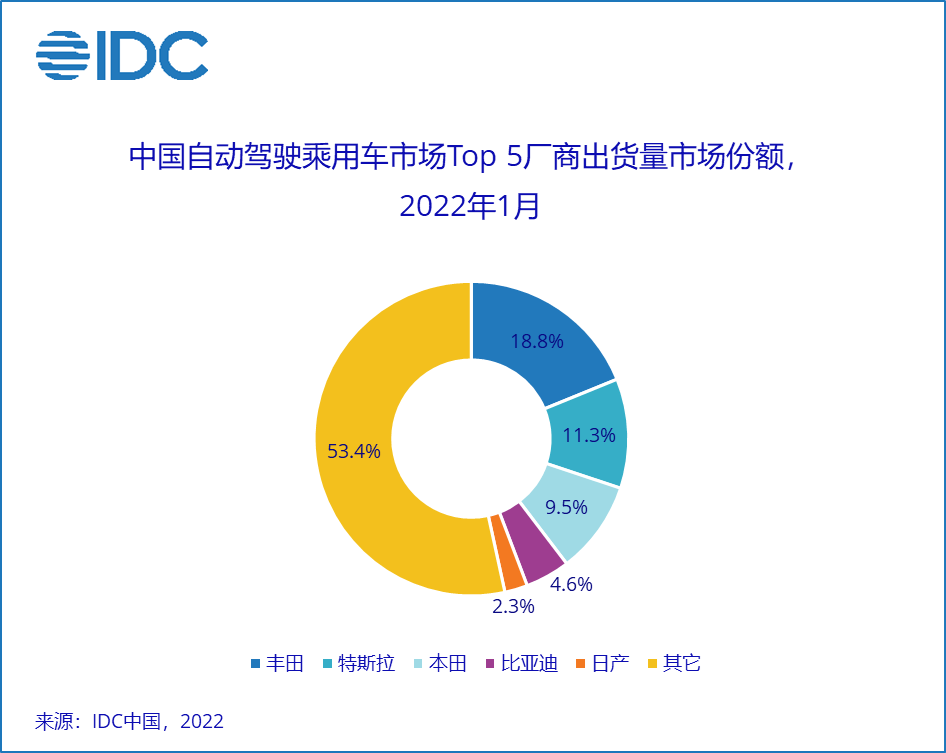

根据《中国自动驾驶汽车市场数据追踪报告》研究数据,2022年1月中国自动驾驶汽车市场前五大头部车厂出货量市场份额如下:

丰田的份额主要来自其安全辅助系统在量销车型中的大范围部署,包括卡罗拉与RAV4全系,以及凯美瑞、雷凌、威兰达几个车型除最低配以外的版本;特斯拉Model Y与Model 3等车型均搭载了全套足以支撑全自动驾驶的硬件设备,软件方面能够根据其他车辆与行人的位置在行驶车道内自动辅助实施转向、加速和制动;本田CRV、雅阁、思域、皓影几个车型的中、高配版本均以提升安全性为目的,提供较为复杂的驾驶辅助系统;比亚迪的份额贡献自汉与唐EV的全系,以及秦PLUS的顶配版;而日产则得益于其高配版逍客与天籁上的智驾系统能够实现较为复杂的驾驶辅助功能。

IDC研究显示,乘用车上的自动驾驶功能由一套复杂的系统支持,对这一市场的追踪需要渗透到这套系统的各个方面:

- 传感器:对于环境感知,车辆需要完备的传感器组,以实现对环境的实时感知。目前市场上的多数产品由摄像头与雷达搭配完成这一工作。而雷达又可以进一步细分为超声波雷达、毫米波雷达与激光雷达。

- 芯片:在信息处理方面,车辆需要装配算力足够的自动驾驶芯片,目前市场上头部车型所搭载的芯片算力已经可以达到100+ TOPS。

- 软件:自动驾驶所需的全栈式解决方案需要全周期的开发、运行、测试、迭代,涉及大量数据存储及低延时运算的需求,研发成本高,时间跨度长。因而大量车企利用第三方的专业和技术优势,在保证产品竞争力的同时,缩短研发时间,降低成本和风险。

- 其它:数据库涵盖的维度还包括电池供应商(针对电动车),以及OTA的实现情况。

IDC中国智能汽车领域研究经理王博指出,车企例如小鹏、蔚来大多通过L2-L3-L4逐级发展,但互联网公司则倾向于从L4和L5级来实现技术突破,这是两条不同的发展路径。入局自动驾驶的企业需要找到适合自己的切入点和合作模式,以减少重复开发,并降低成本,提升效率。

更多阅读: