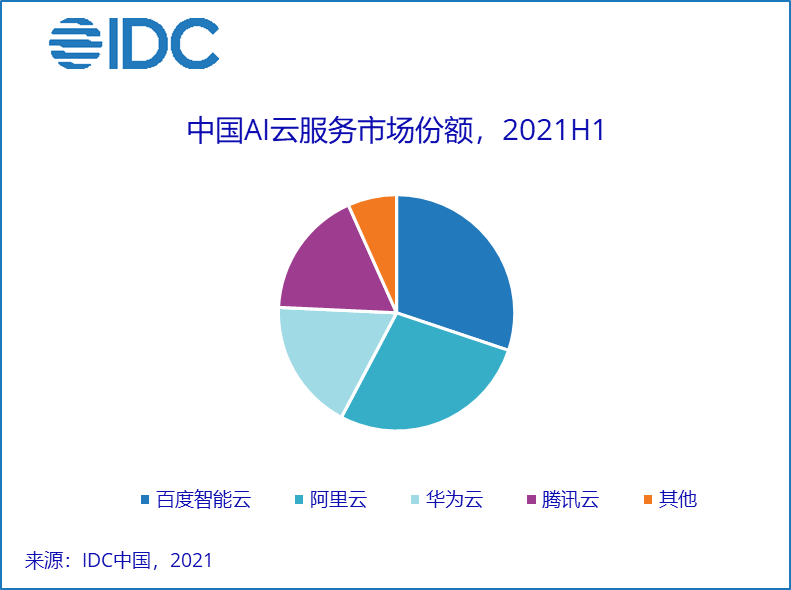

中国AI云服务市场2021年上半年市场规模达2.8亿美元,占比人工智能软件整体市场12.9%。从公有云服务占比看,相较于2020全年9.3%的占比,有所提升。从市场机会来看,中国市场新增的AI商机中,私有化部署的机会仍然显著多于公有云部署方式。

AI公有云服务市场格局:

从市场份额来看,百度智能云依托多年的AI技术积累和产业实践在AI云服务市场仍然保持领先地位。阿里云紧随其后,无论是达摩院的AI研发能力还是阿里云的商业化规模都助推了阿里云在AI市场的快速增长。华为云则优选关键基础技术以及重点应用场景来实现商业化与技术储备的齐头并进。

细分领域市场格局:

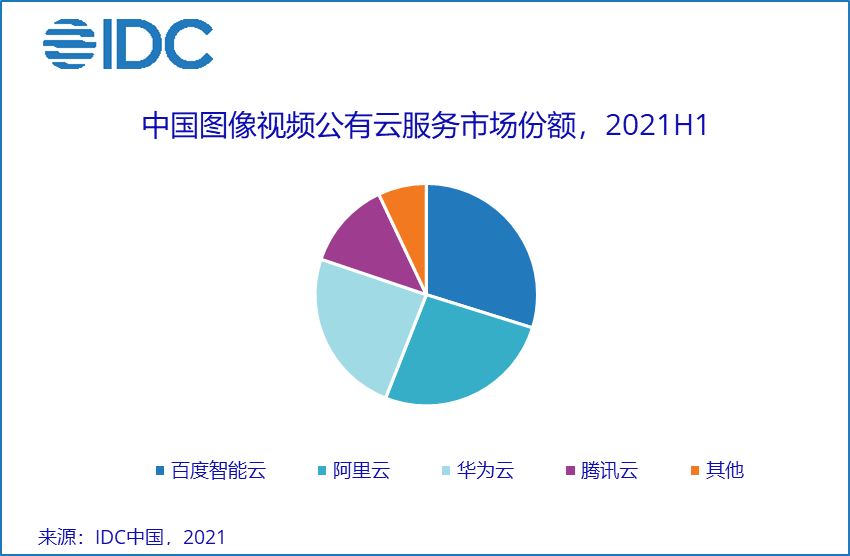

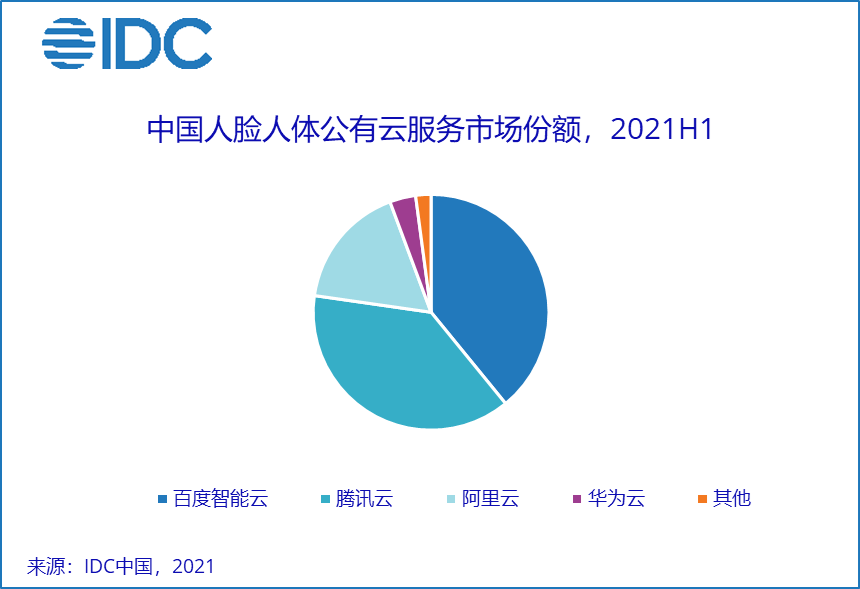

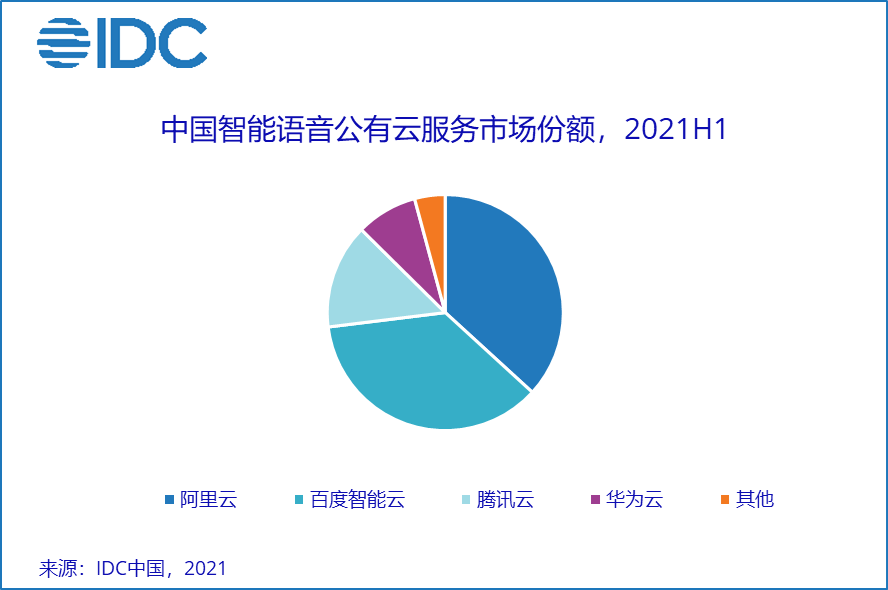

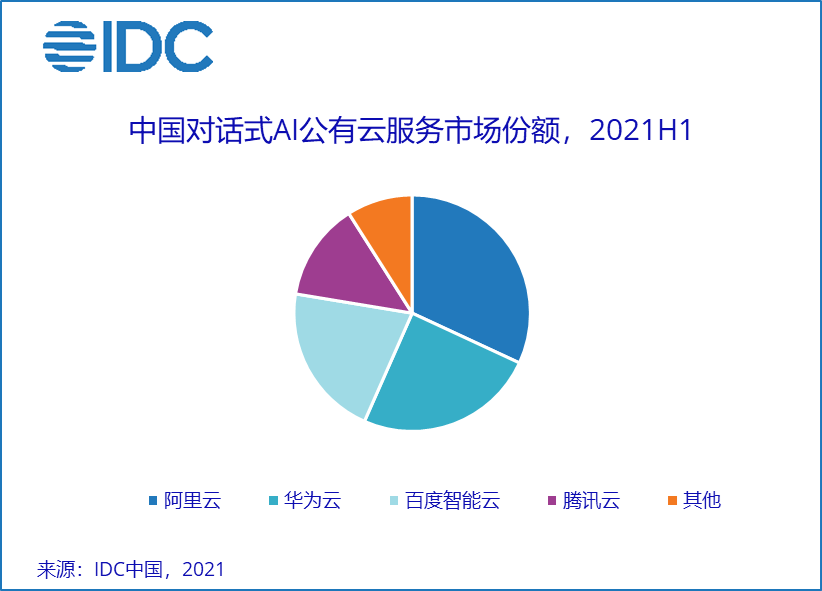

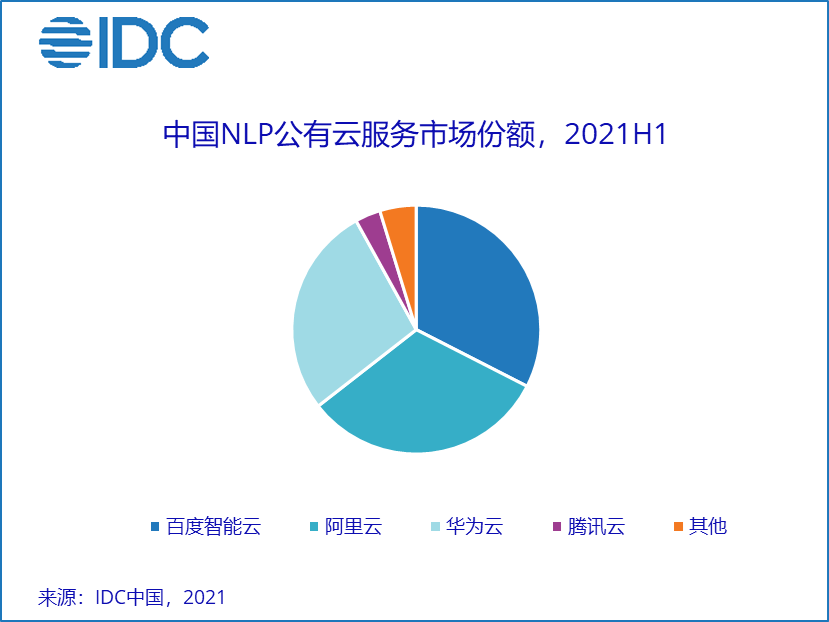

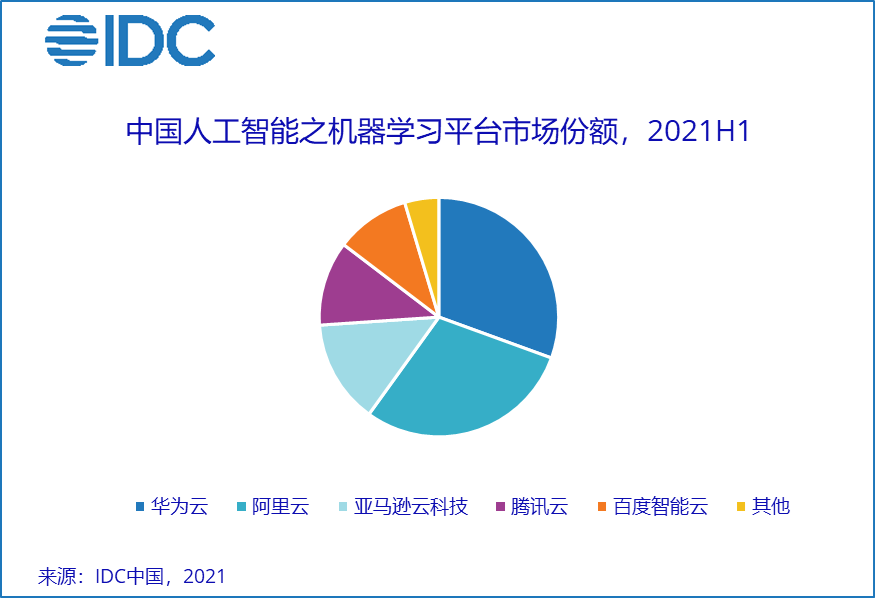

按照技术领域,IDC目前将公有云服务分为图像视频、人脸人体、智能语音、对话式AI、NLP以及机器学习平台6个细分市场。目前大部分厂商均选择不同的细分市场重点发力。

- 包括图像视频、人脸人体在内的计算机视觉市场:应用场景在于泛安防下的身份认证,互娱场景中的人像美颜、互动、内容审核,以及在各行各业均广泛应用的OCR。在公有云能力之外,智慧交通、智慧园区、智能媒体中的图像视频相关场景也是厂商的发力点所在。

- 包括智能语音、对话式AI、NLP在内的语音语义市场:应用场景在于智能客服、会议转录、机器翻译、短文本分析、语音识别等。其中对话式AI技术最为成熟,市场机会也分布在各行各业。智能语音技术成熟度次之,NLP成熟度最低,在该领域主要靠大项目来形成市场规模,同时靠碎片化场景来培育潜在市场机会。

- 机器学习平台市场:作为人工智能的关键基础技术,机器学习平台支撑了诸多尚未有成熟软件产品的应用,用户可以在平台上针对场景训练模型并部署应用。而这一市场的长期持续发展也需要依托数据科学与AI人才队伍的扩展以及数据资源的不断丰富。

回归技术本身寻求长期突破

人工智能市场已经跨越了“讲故事、概念包装”的阶段,回到理性发展轨道。尤其是以公有云厂商为代表的AI公司,开始重新重视AI科研。典型的研究攻关领域包括AI求解器、数字孪生、文档型AI、大数据分析与AI一体化、超大预训练模型,以及其他暂未公开的前沿技术。

IDC中国助理研究总监卢言霞表示:“云服务厂商是AI市场的重要创新力量,然而AI公有云服务仍然处于早期阶段。主流厂商在追求商业变现的同时,也在回归技术本身寻求长期机会。着眼远期的技术探索和投资将有助于厂商抓住长远的市场机遇”。

更多阅读: