财务团队应评估客户行为,以更好地了解应收账款风险

Gartner对796份财务报表的分析显示,坏账准备金(指纳税人按年末应收账款余额的一定比例提取准备金,用于核销其应收帐款的坏帐损失)和冲销从2019年的97.5亿美元增加到2020年的122.62亿美元,增幅为25.8%。确定应收账款风险的标准方法低估了客户拒付的风险,因为它没有考虑到那些能够支付但仍不愿支付的人。

低估实际的拖欠风险会模糊财务主管对现金流和可接受信用风险的看法,导致错过投资机会、增加坏账和破产风险。

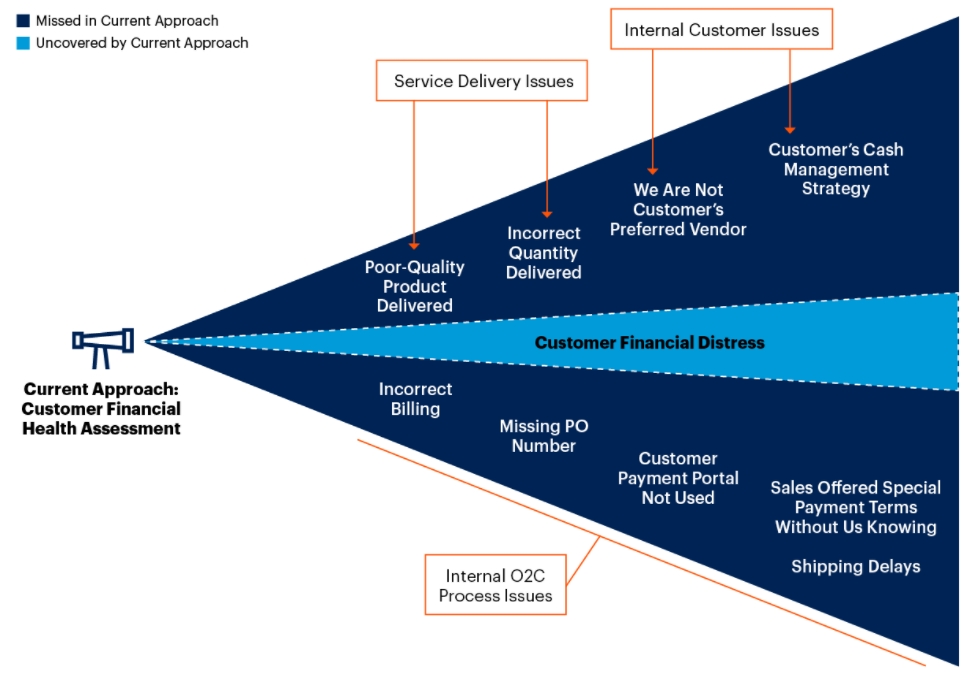

当前评估应收账款风险的方法着眼于客户的财务健康状况,未能发现未付款的一些主要原因。

评估客户行为

Gartner专家建议财务团队评估客户行为,以确定谁将支付。并对解决客户行为分析固有的挑战提出了三条主要建议:

1、如果客户数量过多,则通过将不付款构成最大风险的客户列入候选名单来减少数量。

2、如果对客户行为的预见性有限,请为一线收款人建立一个流程,以实时记录和上报未付款原因。

3、如果不清楚如何最好地利用收集到的客户洞察,则开发一个内部评分系统,将不同的客户洞察转化为应收账款风险的统一视图。

199IT.com原创编译自:Gartner 非授权请勿转载

更多阅读: