百观科技近期针对天猫京东平台的茶饮数据,分别对茶饮中即饮茶和小包装茶(定义为小罐 / 袋装的茶饮)围绕赛道情况、品牌情况和商品策略进行了深度研究。

PART I 茶饮赛道线上表现总览:即饮茶高速增长,小包装茶中新消费品牌仍有增长空间

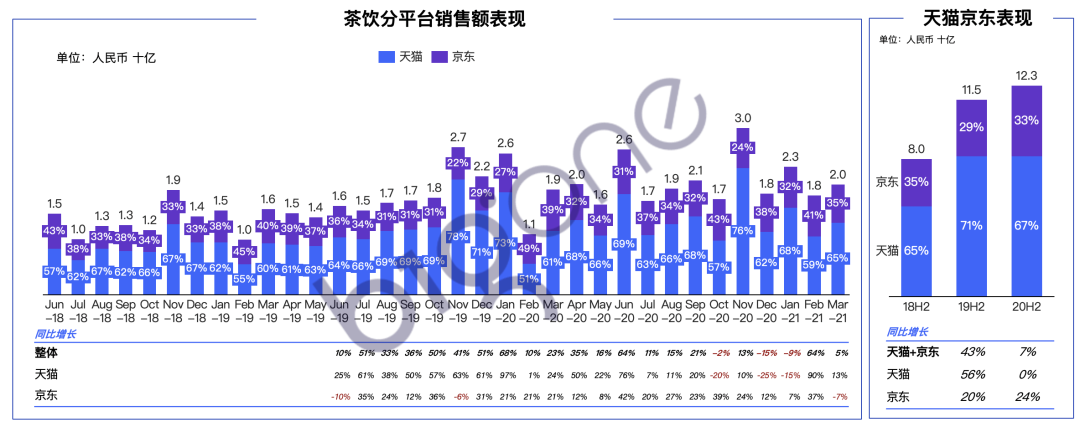

从线上销售渠道看,2020 年天猫和京东茶饮实现约 242 亿元销售额,同比 2019 年增长约 20%,其中天猫占比约 70%;但 2020 下半年茶饮同比增速明显放缓。

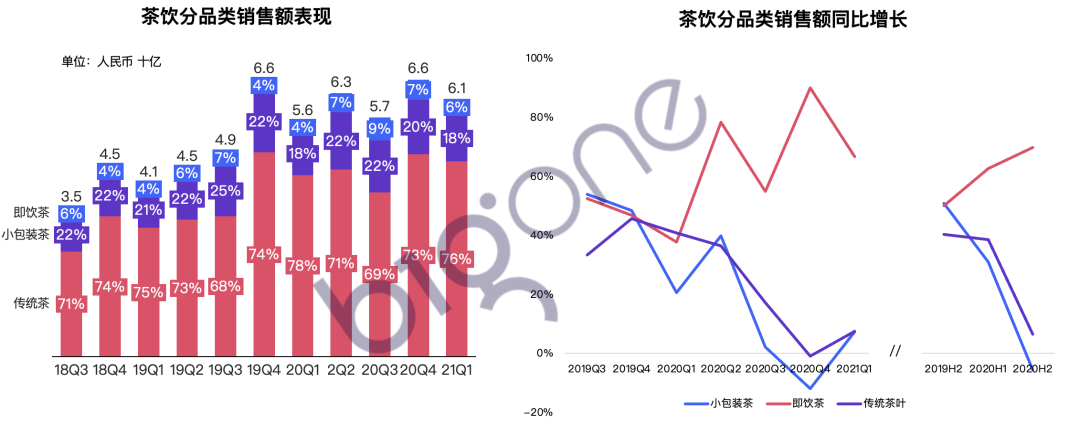

而分包装形式看,在茶饮中,即饮茶虽然规模较小,但自 2019 年下半年以来一直保持高速增长,远超茶饮整体大盘增速;自 2019 年下半年以来一直保持加速增长;而传统茶叶和小包装茶的增速在持续下滑。

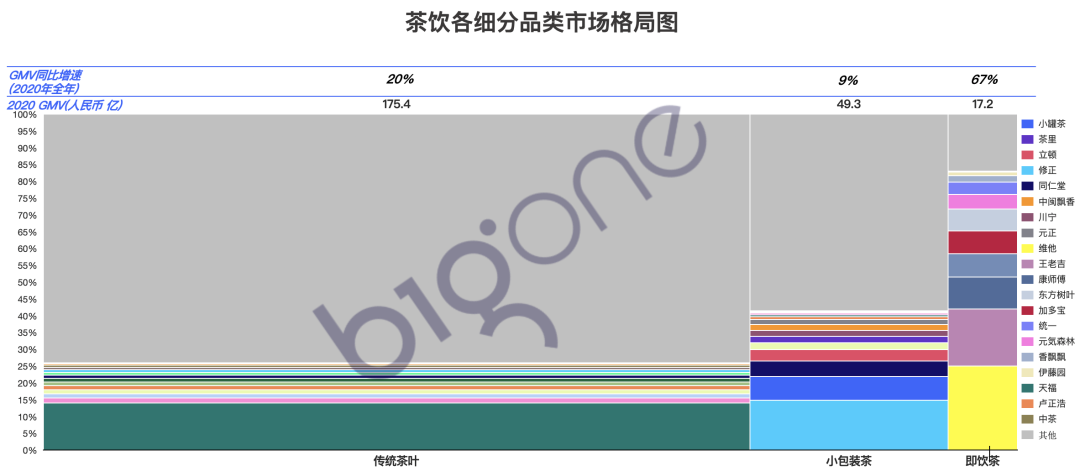

市场格局上,传统茶叶市场较为分散,天福茗茶排第一,在传统茶叶中市占率约 14%;小包装茶头部品牌集中度相对较低,给新品牌较大增长空间,传统品牌修正市占率排第一,而新消费品牌小罐茶、茶里等市占率还有增长空间;即饮茶头部品牌集中度相对较高,主要是维他、王老吉、康师傅等传统品牌市占率较高,品牌地位较难撼动。

PART II 小包装茶线上销售表现和用户认知:新式小包装茶品牌成功出圈,用户最看重其包装和口感

01 小包装茶整体品类表现

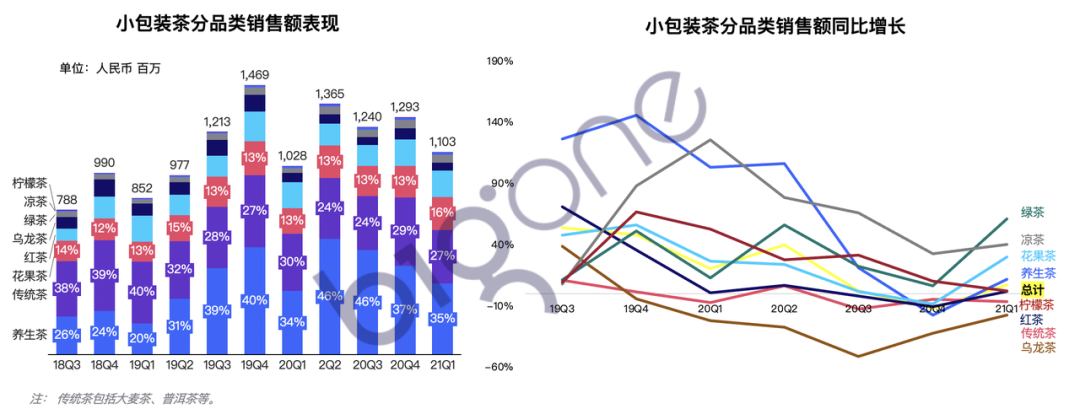

从细分品类表现来看,小包装茶中养生茶和传统茶占比约 60%,但从增速上看养生茶和传统茶增速在明显放缓;虽然整体小包装茶增速在放缓,但是绿茶和花果茶在 2021 年一季度的增速明显回升。

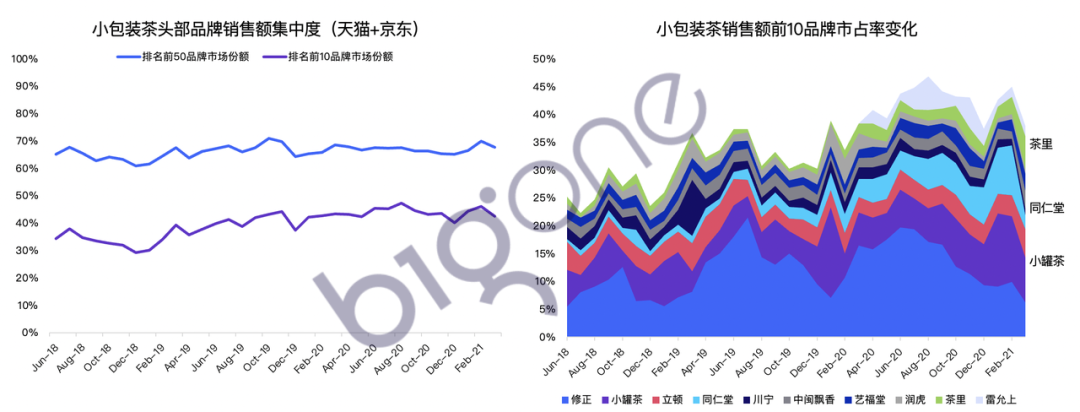

从品牌集中度来看,小包装茶的头部品牌销售额集中度呈现上升趋势,尤其是销售额排名前 10 的品牌,主要因为新消费品牌小罐茶、茶里的市占率不断提升,传统品牌同仁堂的小包装茶市占率也不断上升。

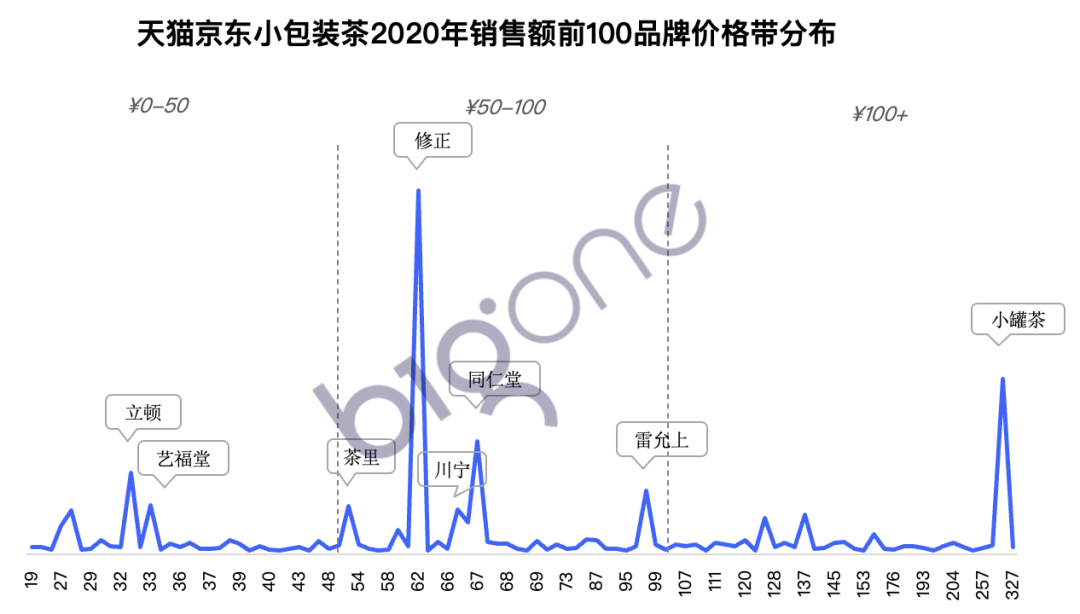

从价格带来看,小包装茶的件均价基本集中在 50-100 元之间,在这一价格带区间修正小包装茶处于头部位置,其次是同仁堂,新消费品牌茶里、川宁的小包装茶也崭露头角;小罐茶主打高价格带路线,在高价格带上处于头部位置。

02 主要品牌销售情况

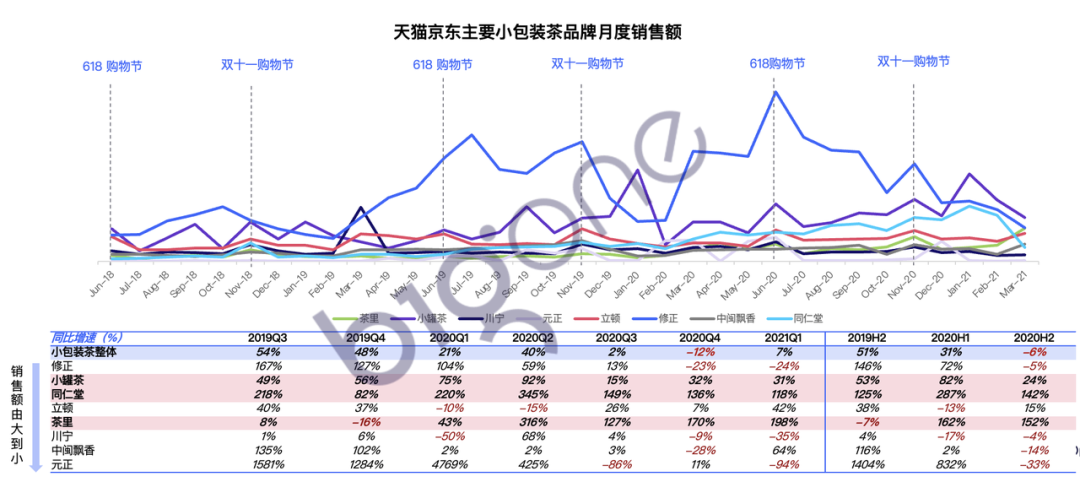

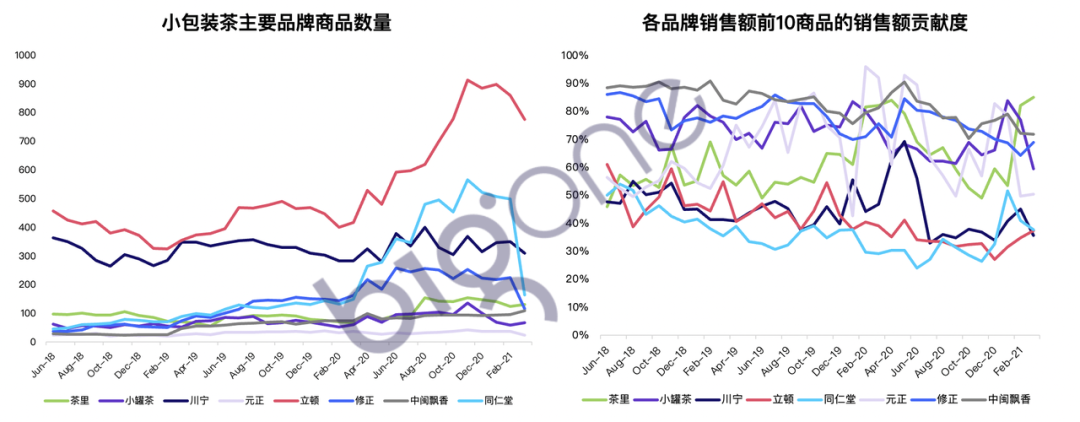

虽然小包装茶整体增速在放缓甚至在 2020 年下半年出现同比下滑,但是新小包装茶品牌小罐茶、茶里和传统品牌同仁堂仍保持较高的增速。而他们成功出圈的原因各有不同,立顿和同仁堂头部商品销售额贡献度较低,说明其更偏向多商品的产品策略;而新小包装茶品牌小罐茶、茶里头部商品销售额贡献度较高,说明更偏向打造爆款的策略。

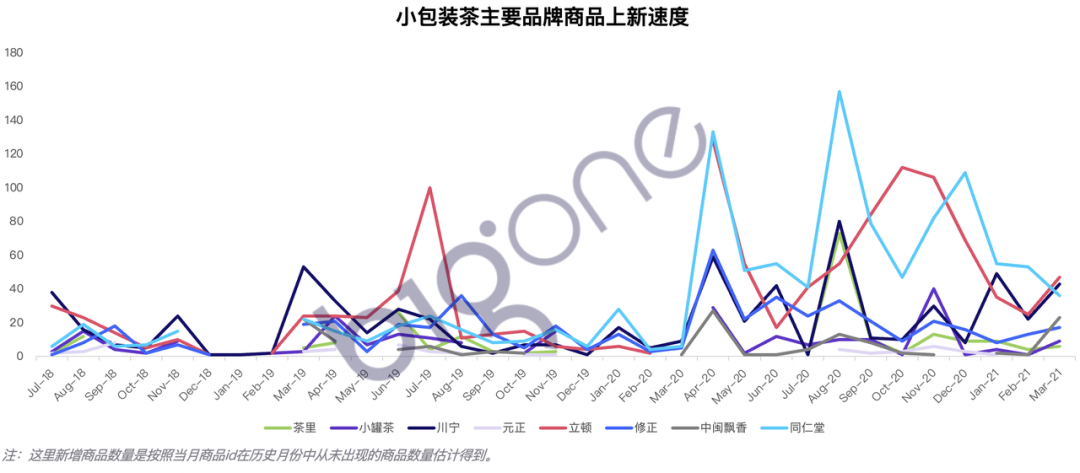

在上新频率上,新式小包装茶品牌小罐茶、茶里、元正等出新频率较低,更注重出新品的质量;而但同仁堂、立顿等传统袋泡茶品牌出新频率较高。

03 主要品牌用户反馈

从用户调研结果看,整体小包装茶中小罐茶、立顿和新袋泡茶品牌茶里购买人数占比最高,主要受到朋友推荐而去购买,其次是受到种草平台影响;在整体样本中,小包装茶的复购比例约 77%,最看中的因素是口感好和品牌口碑。

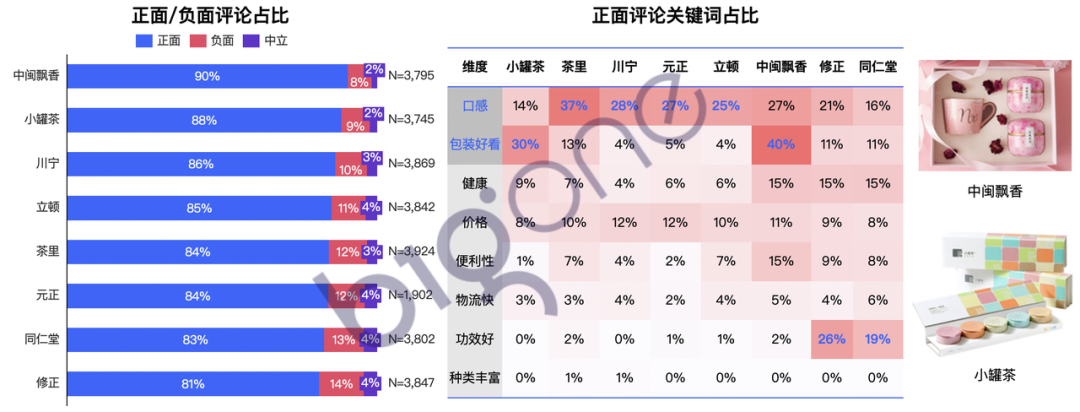

而在电商评论中,中闽飘香和小罐茶好评率最高,主要得益于精美包装;茶里、川宁、立顿处于中等位置,好评主要得益于其口感好;修正和同仁堂主要销售养生茶,其好评主要来自对其功效的正面评价。

04 高增长品牌和新品牌榜单

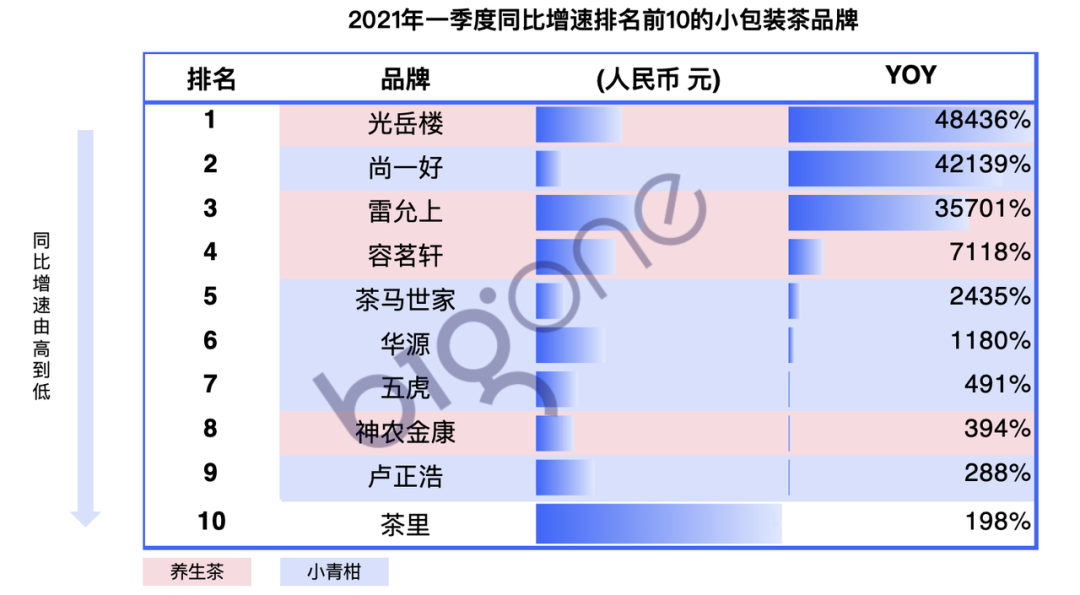

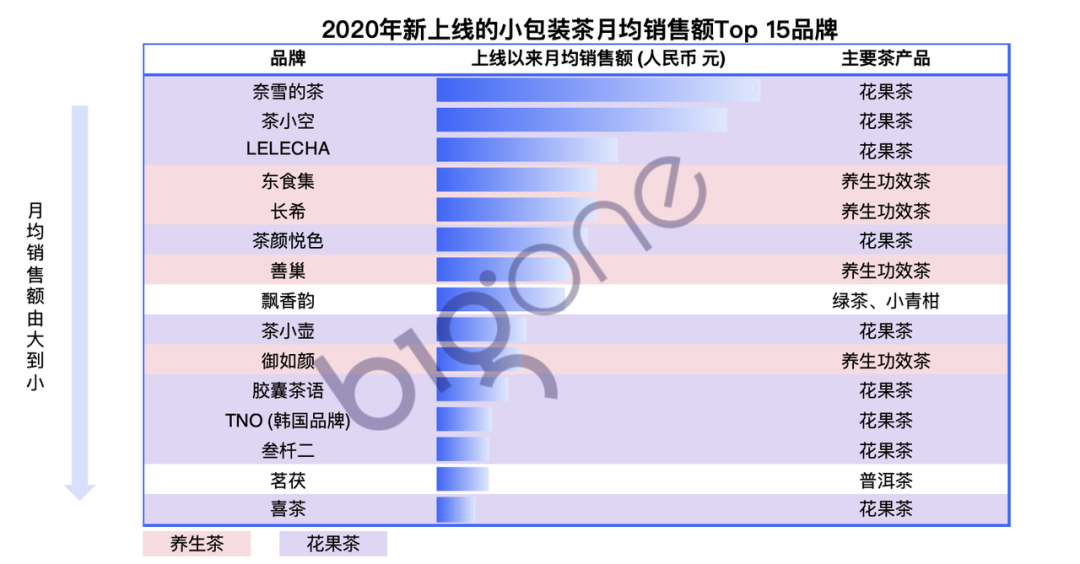

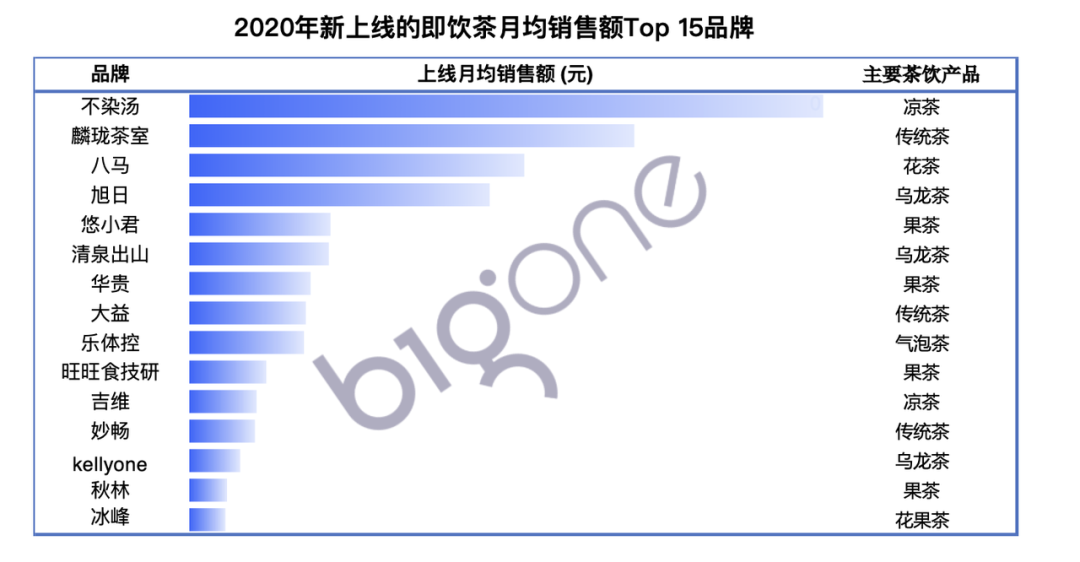

202Q1 增长较快的品牌主要是养生功效茶和小青柑,茶里的花果茶也表现较好;2020 年新上线电商平台的小包装茶品牌有 2,000 多个,其中上市以来月均销售额排名靠前的主要是花果茶品牌;值得注意的是,线下开店模式的奶茶品牌巨头奈雪的茶、乐乐茶、喜茶、茶颜悦色等都开始在线上布局小包装的花果茶。

Part III 即饮茶线上销售表现和用户认知:传统即饮茶仍处于头部地位,新即饮茶品牌难出圈

01 即饮茶整体品类表现

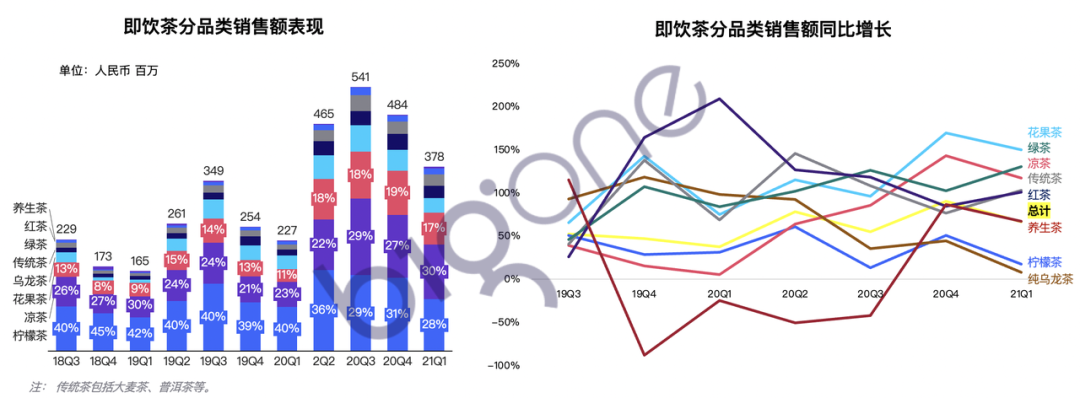

从细分品类表现来看,即饮茶中柠檬茶和凉茶占比超过一半;增速上看,凉茶增速明显加快,花果茶加速增长,销售额占比由约 10% 涨到约 17%,而传统茶类如柠檬茶、纯乌龙茶增速在放缓。

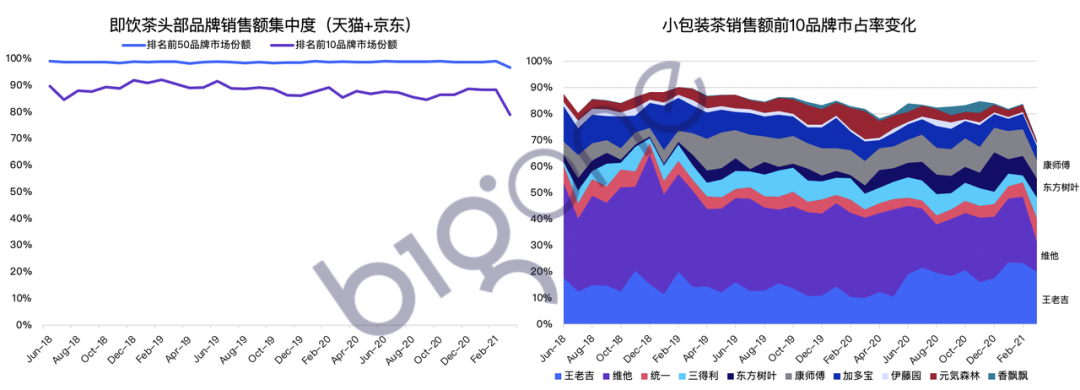

从品牌集中度来看,即饮茶的头部品牌销售额集中度较高,占比约 90%,其中维他和王老吉占比接近 50%;王老吉、东方树叶的市场份额呈现上升趋势,而维他、加多宝呈现下降趋势。

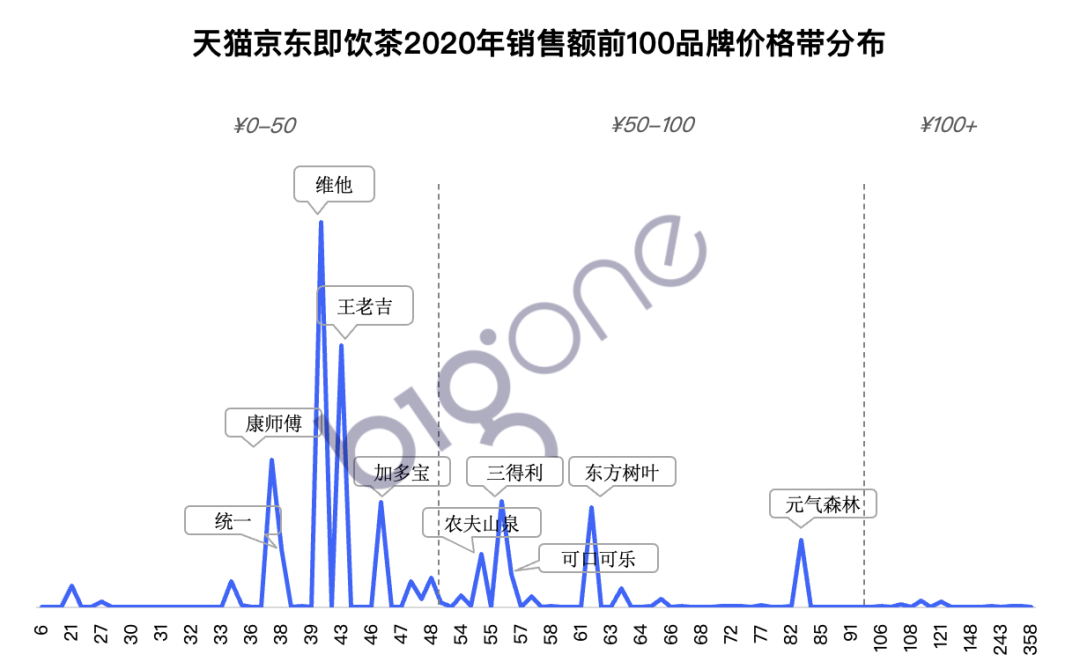

从价格带来看,即饮茶的件均价基本集中在 0-50 元和 50-100 元之间,主要是 0-50 元;在 0-50 元区间,维他和王老吉处于绝对头部位置,其次是康师傅和加多宝;在 50-100 元区间,品牌竞争较为激烈。

02 主要品牌销售情况

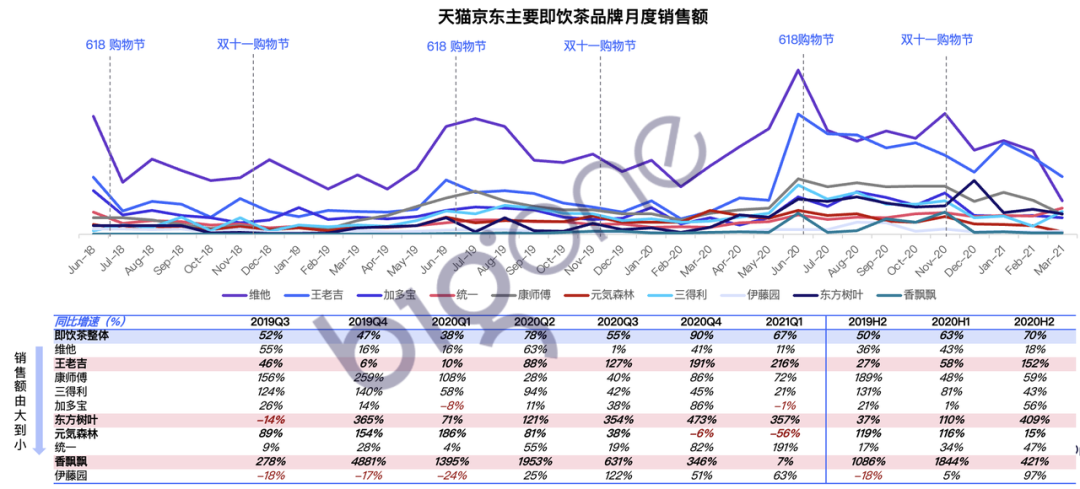

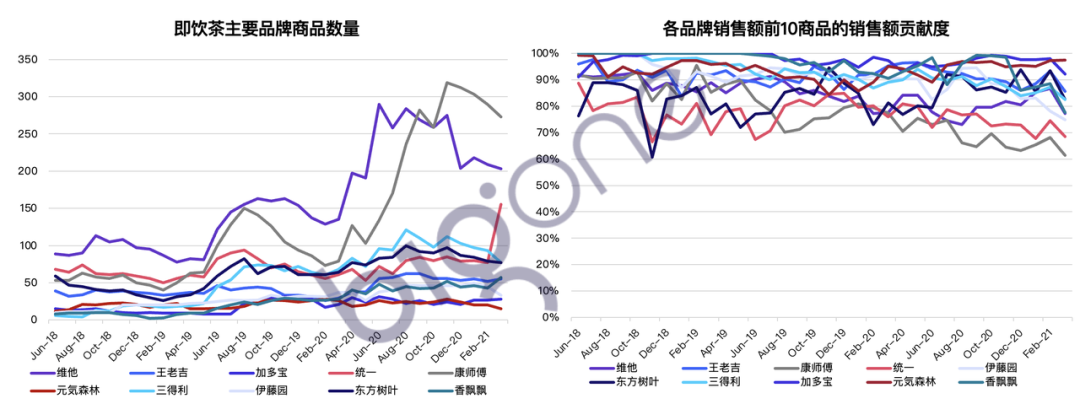

即饮茶整体在加速增长,主要受到来自王老吉、东方树叶、香飘飘 MECO 加速增长的影响;元气森林即饮茶在 2019 年下半年和 2020 年上半年增速较快,但是 2020 年下半年增速有所放缓;头部即饮茶品牌几乎都在丰富商品,维他和康师傅商品数量增速最快;香飘飘 MECO、加多宝和元气森林更偏向打造爆款的策略,维他的商品策略在向商品丰富度上偏移;王老吉和东方树叶越来越集中在头部商品发力。

03 主要品牌用户反馈

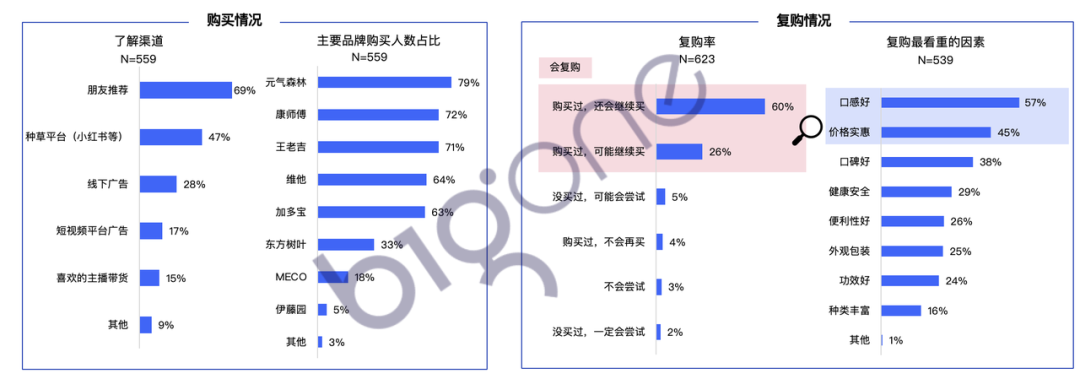

从调研结果看,整体即饮茶中新茶饮品牌元气森林购买人数占比最高,其次是传统品牌康师傅、王老吉、维他和加多宝,主要受到朋友推荐而去购买,其次是受到种草平台影响;在整体样本中,即饮茶的复购比例约 86%,最看中的因素是口感好和价格实惠。

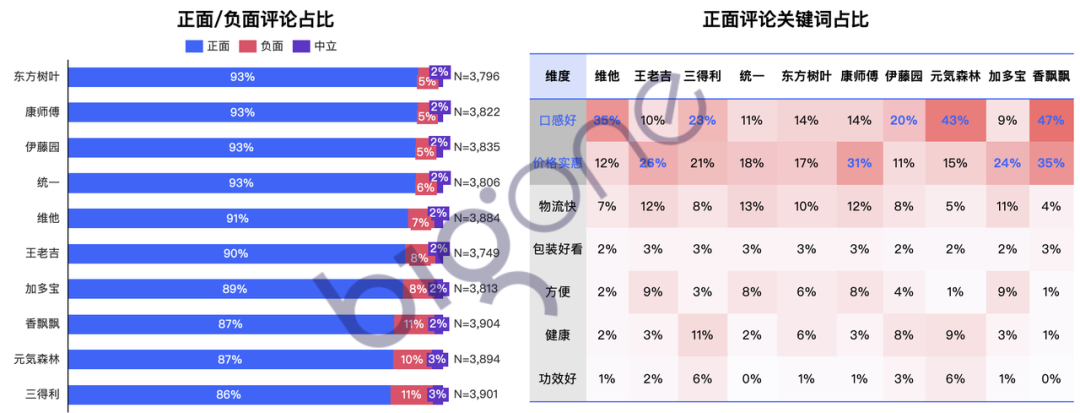

在电商评论中,东方树叶和康师傅好评率最高,主要得益于价格实惠;维他和王老吉处于中等位置,维他的好评主要得益于其口感,王老吉的好评主要得益于价格实惠;而香飘飘 MECO 的好评中主要来自口感和价格实惠。

04 高增长品牌和新品牌榜单

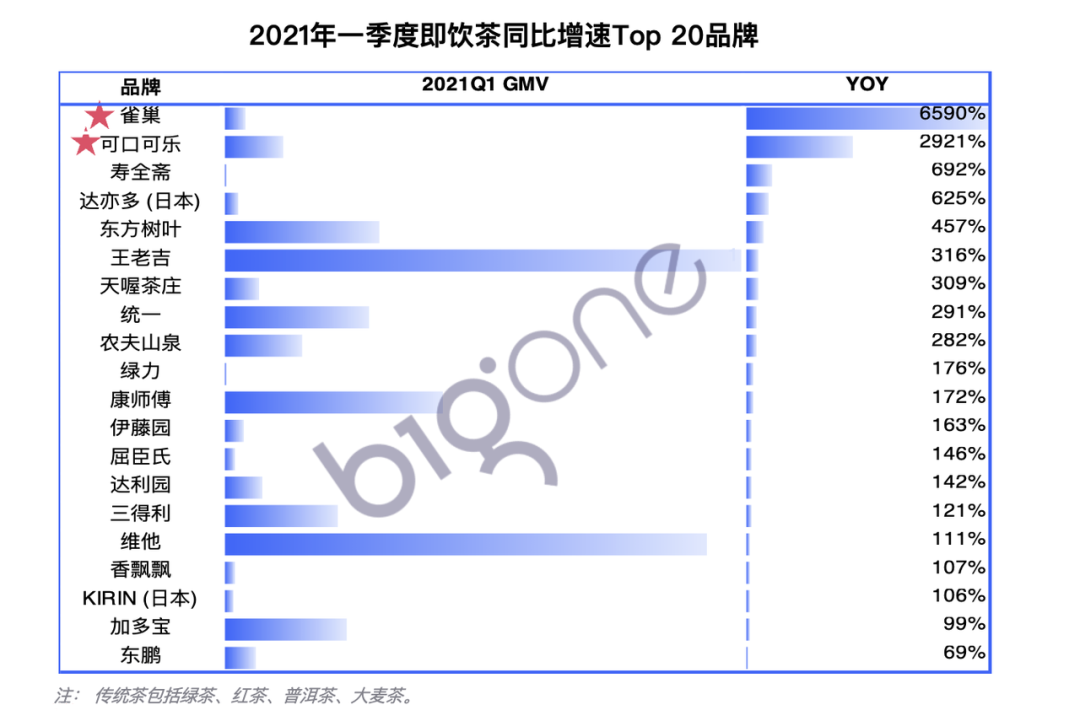

增速较高的主要依然是传统品牌,值得注意的是一些主营其他类型饮料的传统大牌如雀巢(茶萃系列)、可口可乐进军茶饮料后增长明显,新品牌难出圈;新上线品牌主要集中在花果茶,目前月均销售额相对较小。

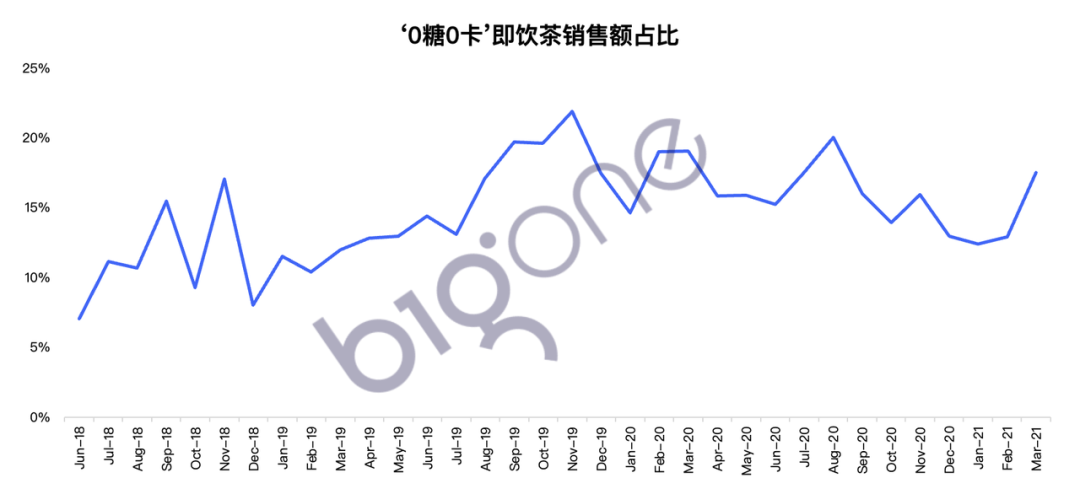

05 “0 糖 0 卡” 概念茶饮热度持续上升

主打 “0 糖 0 卡” 的即饮茶自 2018 年下半年以来占比呈现上升趋势,目前占整体即饮茶比重约 20%-25%,但是自 2019 年年底开始有下滑趋势。

更多阅读: