“市场脉搏”作为广大汽车经销商的“销、存、利”状况的晴雨表,一直得到了广大经销商的积极响应和参与;作为市场预警机制的一部分,中国汽车流通协会品牌经销商联会时刻关注行业关键指标动态状况,并将调研结果及时准确地与广大同仁分享,希望藉此为广大经销商、厂商提供有效的参考和对标依据。

截至2021年1月31日,“市场脉搏”在40个主流品牌47个投资集团166个城市的1131家经销商的积极参与下如期完成。以下为中国汽车流通协会副秘书长兼品牌联会秘书长宋涛先生关于此次报告的亮点解读:

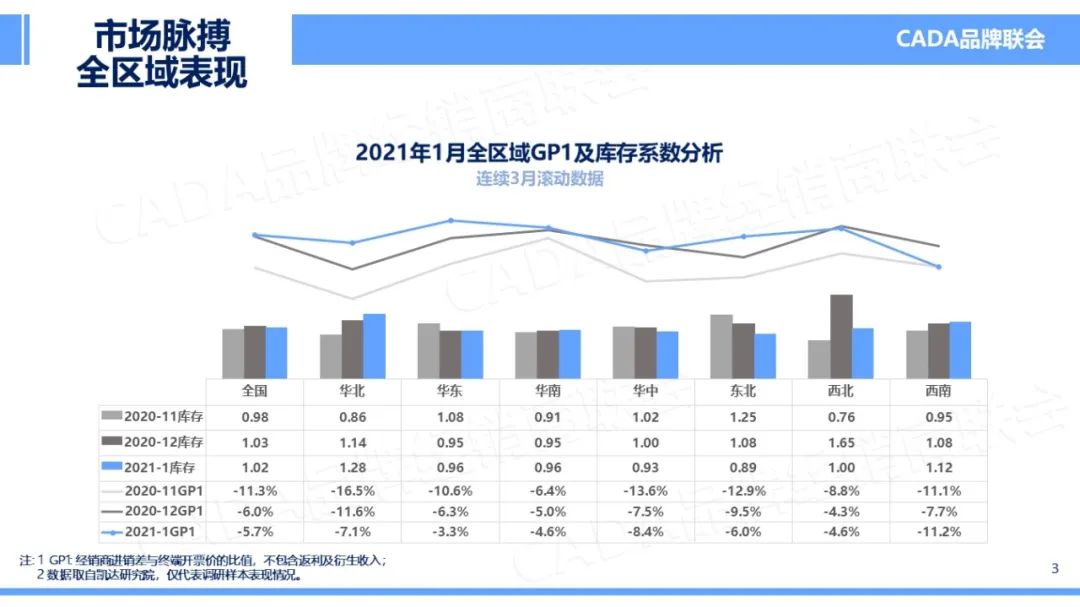

新年伊始万象更新,汽车经销商随着国内经济的稳步增长在2021年迈入一个新起点。2021年1月,全行业整体库存系数为1.02,环比微降,同比略高于去年同期,但GP1均值同比环比均有所提升,达到-5.7%,裸车价格倒挂的现象随着国内市场环境的稳定发展,以及进口车辆、零配件的紧缺有所减少。

从全国各区域来看,除华中、西南、西北GP1有所回落外,其他地区GP1持续提升,库存状况在12月的冲刺调整后有所微升,为新的一年蓄积资源,处于持续回暖的市场状况。但仍建议华中、西南地区经销商实时分析市场脉搏,华中在全区域库存持续下降的情况下,价格应尽快回收;而西南地区应注意库存持续升高带来的价格风险,避免经营的恶性循环。

豪华车市场整体分析

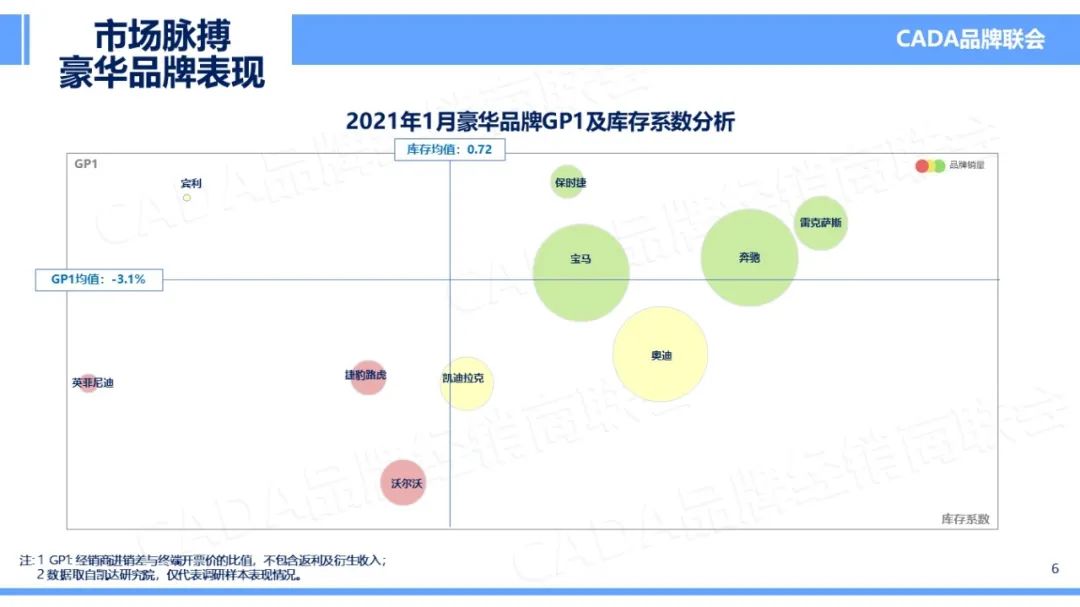

2021年1月豪华车市场的GP1环比稳步提升,相比去年同期更是上涨了6个百分点。由于目前海外经营环境不确定性仍较大,豪华进口车整车、零部件供应短缺的情况时有发生,特殊时期的特殊状况,对目前豪华车库存持续减少、GP1大幅上升起到了一定影响作用。

分品牌分析,雷克萨斯、奔驰、宝马、保时捷4大品牌持续处于绿灯区,奥迪品牌2021年首月虽比上月有了明显改善,但GP1仍未超过豪华均值。宾利品牌持续保持着很好的裸车利润,由于其品牌销量、库存的绝对台次较少,库存系数持续高于豪华品牌均值。

在本月豪华品牌表现中,GP1提升最大的三个品牌分别是:奥迪、宝马、宾利;库存系数下降最多的三个品牌分别为:奔驰、宝马、奥迪。随着2020各豪华品牌优异成绩的落幕,2021年第一个月上榜品牌首场领跑。

合资车市场整体分析

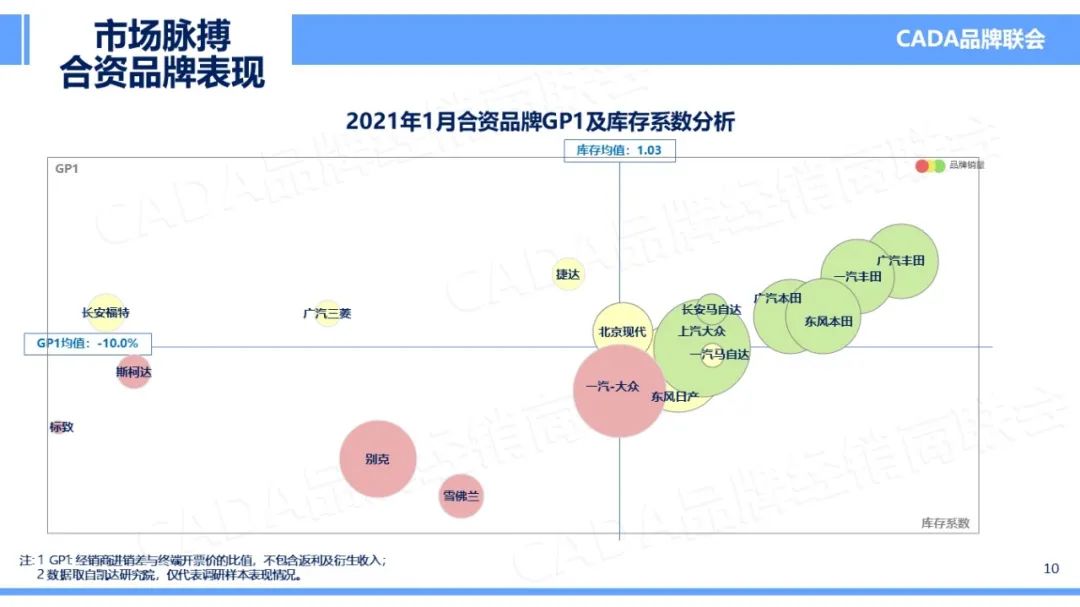

2021年第一个月,合资品牌库存、GP1同比去年同期均有所改善。虽环比1月库存有所微升,仍处于合资品牌近一年以来相对良好的位置。

从具体品牌来看,日系品牌由于其品牌厂商秉承的“以销待产”模式,经销商库存、GP1均值均优于同级别竞品,新生代捷达品牌持续保持着较好的裸车利润。

在本月中合资品牌中,斯柯达、雪佛兰、北京现代三个品牌成为GP1提升TOP3;长安马自达、捷达、广汽丰田成为本月库存优化TOP3。

自主品牌市场整体分析

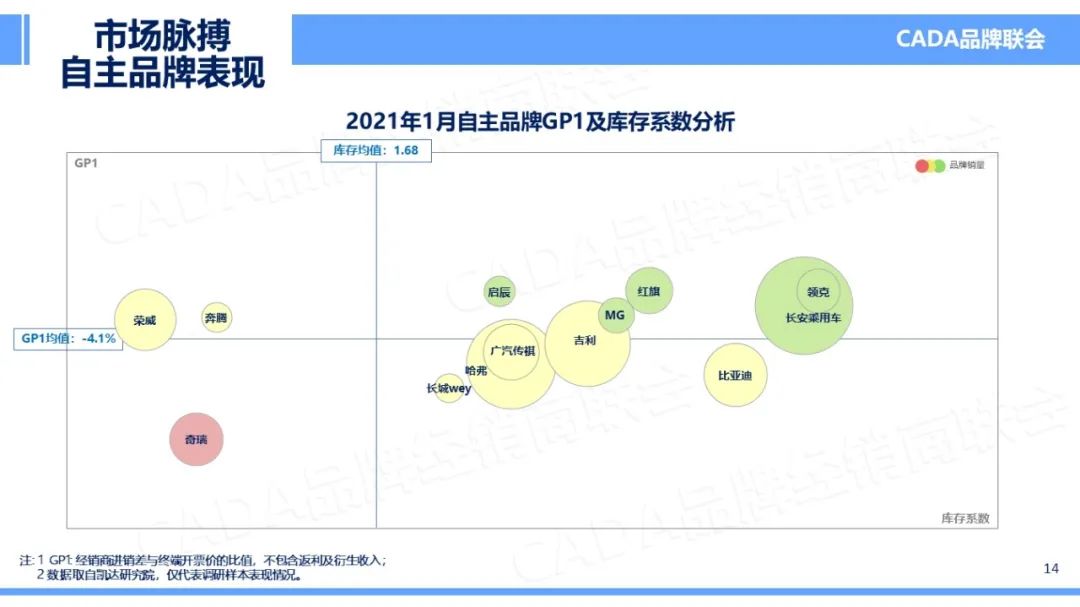

在2021年1月的表现中,自主品牌是唯一一个环比库存升高的品牌系,整体库存达到1.68,但GP1均值仍保持着稳步提升的状况,相比去年同期有了很大变化。

自主品牌中,领克、长安、红旗、MG、启辰GP1及库存系数均优于同级别竞品,位于绿灯区,荣威、奔腾、奇瑞本月库存系数均超过品牌线均值,其中奇瑞品牌GP1仍有较大提升空间。

2021年1月,GP1提升最优的三个品牌为:哈弗、领克、启辰;库存优化最显著的三大品牌分别为:领克、吉利、长安。

以上为3大细分市场各个主流品牌2021年1月份的市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌联会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌联会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

更多阅读: