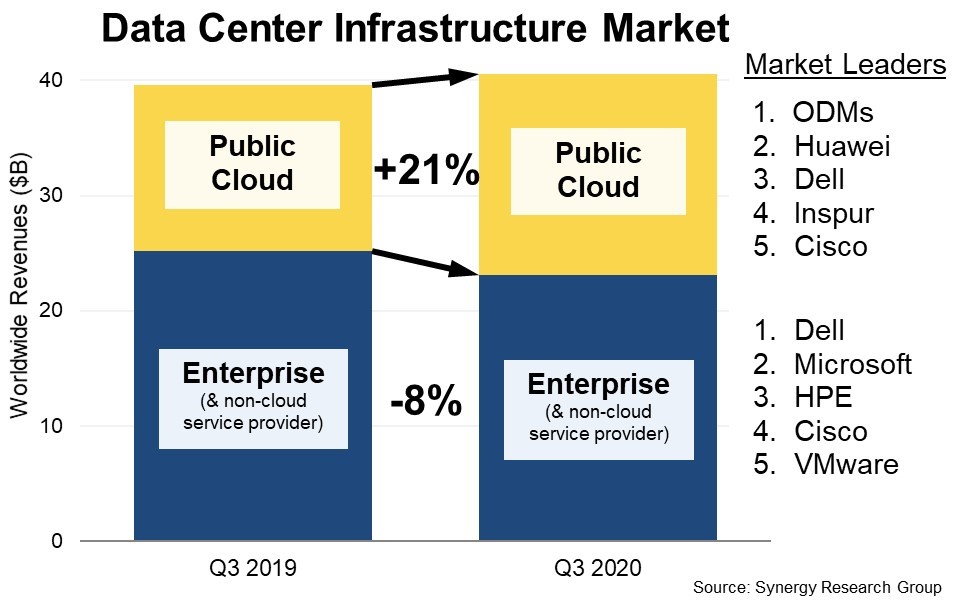

Synergy Research Group发布了第三季度新数据,与2019年第三季度相比,全球数据中心硬件和软件支出增长了2%,这完全归功于公共云基础设施支出增长(21%)。

云提供商将继续在其数据中心上进行大规模投资,以满足不断增长的服务需求。同时,企业在自己的数据中心基础架构上的支出比去年同期下降了8%,连续第三个季度出现大幅下降。

就市场份额而言,ODM总体上占公共云市场的最大份额。华为、戴尔和浪潮争相成为领先的供应商。第三季度,企业基础架构领导者是戴尔和微软,其次是惠普、思科和VMware。

第三季度包括云以及非云硬件和软件在内的数据中心基础设施总收入为405亿美元,其中公共云基础设施占总收入的43%。服务器、存储和网络等面向硬件的细分市场合计占数据中心基础架构市场的76%。

按部门划分,戴尔是服务器和存储收入的领导者,而思科则在网络领域处于主导地位。由于在服务器操作系统和虚拟化应用程序中的地位,微软在排名中也占有重要地位。除了这三个供应商之外,其他领先的供应商是HPE、华为、浪潮、VMware、联想和IBM。

Synergy Research Group首席分析师John Dinsdale表示:“整个数据中心设备市场处于相当稳定的状态,过去六个季度的平均增长率为2%,但是公共云提供商和企业的支出组合仍在发生变化,持续转向云。在过去三个季度中,云提供商的份额已增加了约2个百分点,这代表着如此庞大的市场的相当大的变化。向云的转变已经发生了,但是COVID-19成为加速转变的催化剂。”

199IT.com原创编译自:SRG 非授权请勿转载

更多阅读: