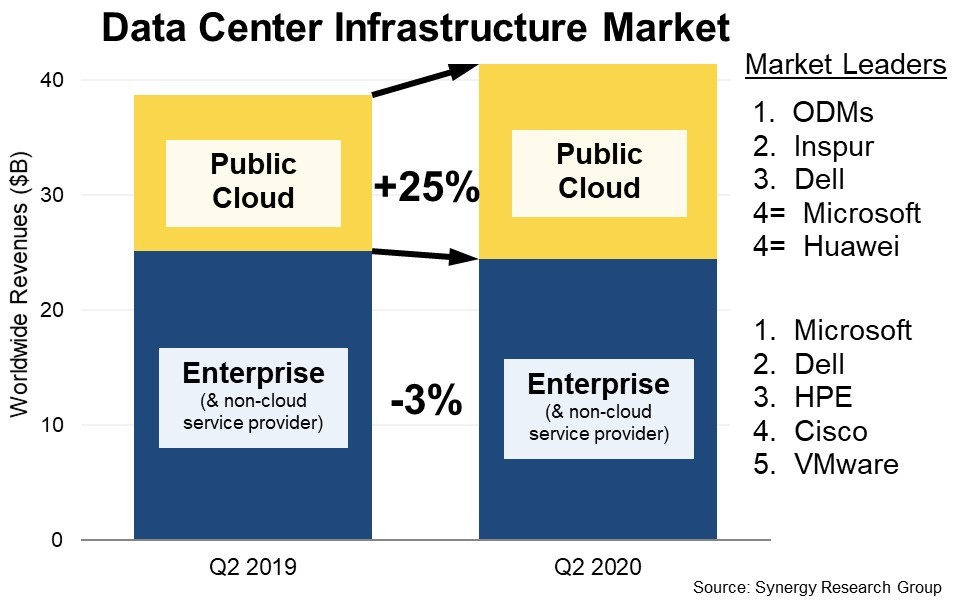

Synergy Research Group最新数据显示,得益于公共云基础设施支出跃升25%,全球数据中心硬件和软件支出较2019年第二季度增长7%。虽然云提供商对疫情的影响不屑一顾,并继续在数据中心上投入巨资,但企业支出却处于低迷状态,同比下降了3%。

就市场份额而言,ODM占公共云市场的最大份额,Inspur现在是领先的供应商,紧随其后的是戴尔、微软和华为。第二季度企业基础架构市场的领先者是微软,紧随其后的是戴尔、HPE、思科和VMware。

第二季度数据中心基础设施总收入(包括云和非云、硬件和软件)为414亿美元,其中公共云基础设施占总收入的41%。服务器、存储和网络等主要面向硬件的细分市场合计占数据中心基础设施市场的75%。从市场分支来看,戴尔是服务器和存储收入的领先者,而思科在网络市场占据主导地位。微软凭借其在服务器操作系统和虚拟化应用程序中的地位,在排行榜上名列前茅。除了这三家之外,市场上其他领先的供应商还有HPE、Inspur、华为、VMware、联想和IBM。

在全球大流行期间,数据中心基础设施支出几乎达到历史最高水平,仅次于2019年第四季度。美国市场在本季度增长速度不错;但表现最突出的是中国,同比增长近35%。

199IT.com原创编译自:SRG 非授权请勿转载

更多阅读: