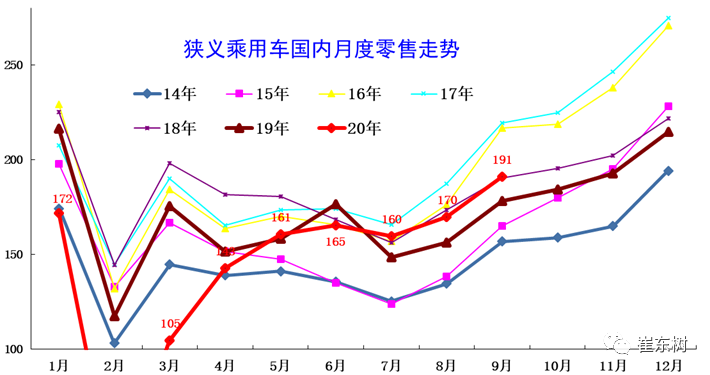

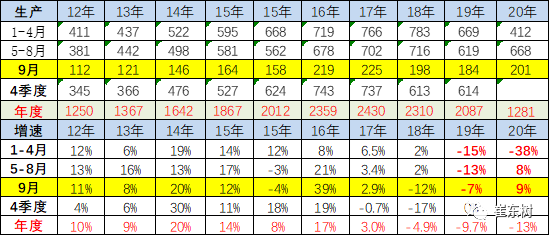

1. 近年狭义乘用车零售走势

今年全国乘用车市场7-9月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳定了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动车市走强。

考虑到今年中秋后移到10月,9月环比8月的零售增长12.2%,这相对历年的平均环比增速15%并不高,主要也是成都车展带动的秋季购车潮启动早,北京车展引发的新品等待现象并不明显,9月车市保持较强的火爆增长气氛。世界疫情背景下的开学季前的购车需求属于刚性的安全出行需求,因此9月的双节前消费需求难抵开学季拉动。

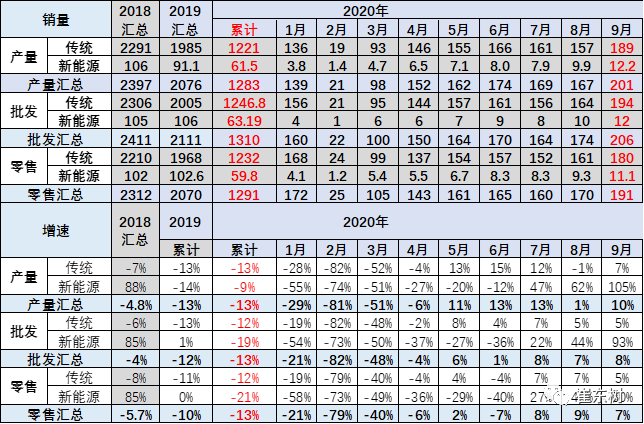

今年年初疫情以来车市1到9月增速为-20%、-78%、-40%、-3%,2%,-6%,8%、9%、7%。疫情后回升幅度较强。近期的4-9月的环比增速企稳,也就是疫情以来呈现谷底V型回升的良好态势得以确认。

20年1-9月的全国乘用车市场累计零售1293万辆,零售同比累计下降12.5%,今年累计销量同比下降189万辆,约占去年零售总量9个百分点。

今年零售下降主要是受到春节偏早和疫情因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度的7-9月出现增量38万辆。

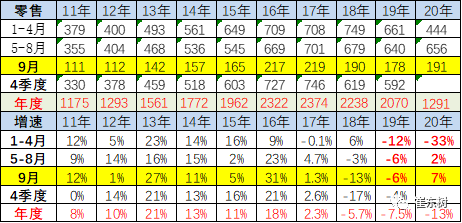

2. 近年狭义乘用车批发走势。

9月厂家批发销量206万辆,同比去年9月增长8.5%,环比8月增长19%。1-9月累计批发销量1310万辆,同比下降12.5%,减少192万辆。今年的休假对8月厂家销量带来损失,为国庆中秋双节的9月厂家批发正常补库。

1-9月累计批发销量1310万辆,同比下降12.5%,减少204万辆。。

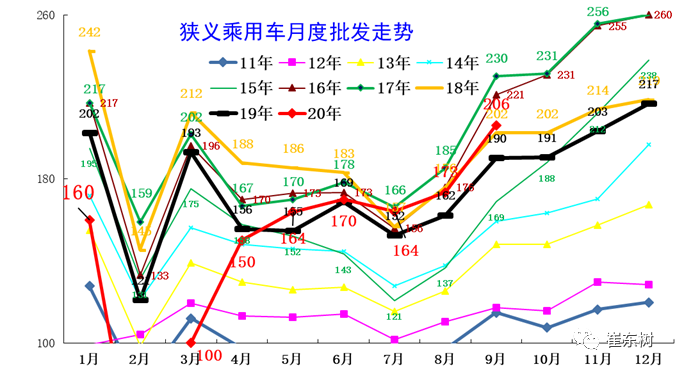

3. 近年狭义乘用车生产走势。

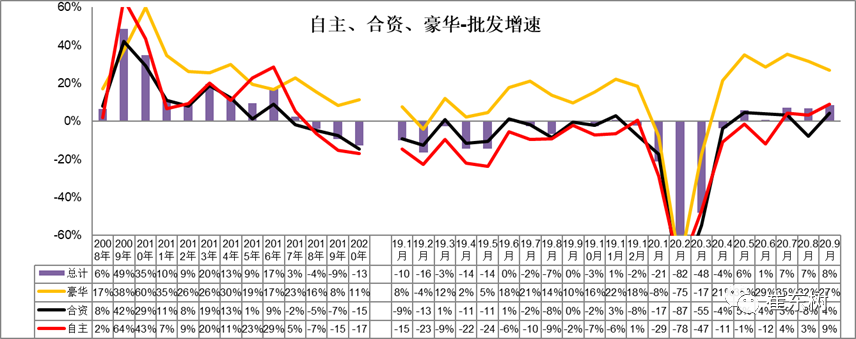

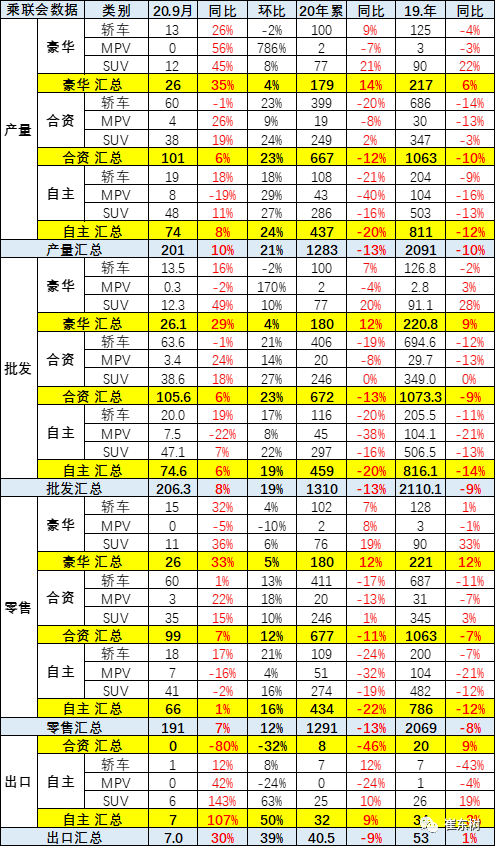

9月乘用车生产201万辆,同比19年9月增长10%;1-9月累计生产1283万辆,同比下降12.5%,产量减少188万辆。9月豪华车生产同比增长35%,合资品牌同比增长6%,自主品牌同比增长8%。

1-9月累计生产1281万辆,同比下降12.5%,产量减少188万辆。。

4. 产销库存月度变化特征

9月末厂家库存减少5.2万辆,渠道库存增加8.2万辆。1-9月的渠道库存相对减少22万辆,4-8月的经销商库存持续小幅补充,9月补充力度与历年相近。

由于1-9月的经销商库存相对偏低,各厂家努力把疫情造成的损失弥补回来,复产复工效果突出,因此终端库存合理回补。

5. 狭义乘用车价格走势特征

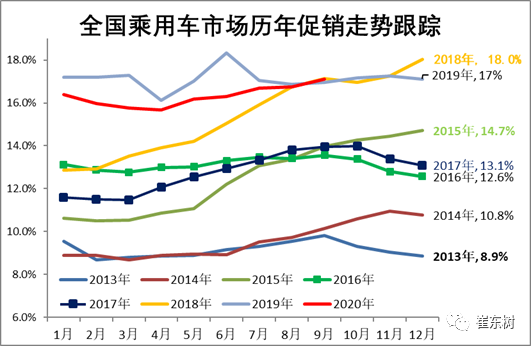

2020年乘用车市场价格走势总体平稳,整个车市价格没有出现明显的促销增大的情况。1-2月度整个车市处于在疫情下的冰封状态,3-5月冰封之后恢复市场,持续保持原有运行特征走势,既没有爆发式的促销增长,也没有供不应求的促销大幅收缩。6-9月的车市促销逐步加大,同时也有一定的新品推出,因此价格促销增加的不大。

6. 狭义乘用车各级别增长特征

9月SUV零售同比增长8%,其中B级SUV同比去年9月增40%,A级SUV同比去年9月增8%,大众等合资SUV较强,自主的长安、长城等SUV表现突出。

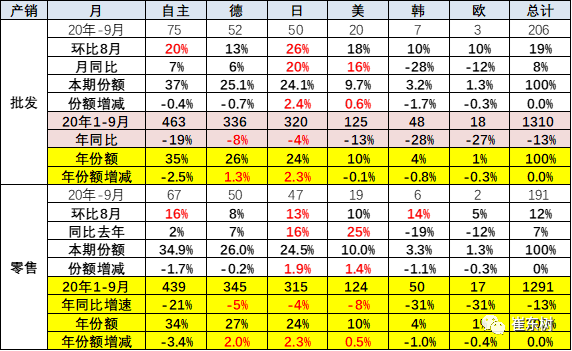

7. 狭义乘用车国别增长特征

9月零售同比增长7%,合资各车系表现分化,日系批发表现优秀。零售看的日系、美系、德系表现较强。

日系主力品牌全面走强。其中日系品牌零售份额24.5%,低于德系的26%份额;美系品牌份额走强达到10.0%,同比份额增加1.4个百分点。

8. 疫情不是打垮自主的工具

每次出现市场下滑后,都是自主品牌率先反弹,自主也是09年、16年表现祖强的,但这次疫情后自主品牌陷入低迷。

9月主力自主厂家零售表现较强。但分化严重,疫情不是淘汰赛,不能通过疫情把自主打垮。

2020年9月份自主品牌份额33.6%,较前几年的份额下降较大,份额重归谷底,最差水平。自18年9月以来,连续20个月的自主品牌份额都同比下降较大。19年的全年份额下降速度仍然较大。20年的疫情下的自主品牌份额2-3月回升。随后下降较大。

4月开始的救市政策出台,行业利好。自主4-6月开始剧烈下滑,原因是合资和豪华的恢复较快。

9. 2020年9月品牌产销特征

车企分化走势加剧,SUV增长红利不复存在,新能源市场高增长也逐步降温,合资向下布局入门级市场,存量竞争白热化,自主品牌份额逐渐被挤压。多数企业体量持续低于盈亏平衡点,预计部分企业将逐步深化车型精简及整合平台策略优化成本。

9月豪华车零售同比增长32%,环比7月增长3%,市场份额创出15%的历史新高。消费升级的高端换购需求,和豪华车型促销折扣价格下探带来的价格优势,迅速引领细分市场回暖。其中2020年的豪华前三份额10.7%,较2017年份额增长5个百分点,其他二线豪华品牌份额3.2%,较2017年增加1.5个百分点。

9月主流合资品牌零售同比增长6%,且环比7月增长6%;其中2020年的合资前十份额48.6%,较2017年份额增长4.2个百分点,其他二线合资品牌份额3.5%,较2017年下降3个百分点。

自主品牌总体压力仍较大,9月零售同比增长4%,环比7月增长7%,市场份额33%,较7月份额提升2%。2020年的自主前十份额28.6%,较2017年份额下降1.3个百分点,其他二线自主品牌份额5.4%,较2017年下降6.5个百分点。

10.新能源与传统车走势对比

9月新能源乘用车批发销量突破12.4万辆,同比增长99.6%,环比8月增长24%。其中插电混动销量2.2万辆,同比增长55%。纯电动的批发销量10.2万辆,同比增长105%。9月电动车高低两端强势增长趋势明显,其中A00级销量3.25万,份额提升到纯电动的32%。9月新能源车市多元化发力,上汽通用五菱24386台、比亚迪19048台、特斯拉中国11329台,分列新能源三强,蔚来、小鹏、威马、合众、零跑等新势力车企很优秀。广汽新能源等也高增长,大集团新能源表现分化加剧。9月普通混合动力乘用车批发3.37万辆,同比去年9月增长17%。

更多阅读: