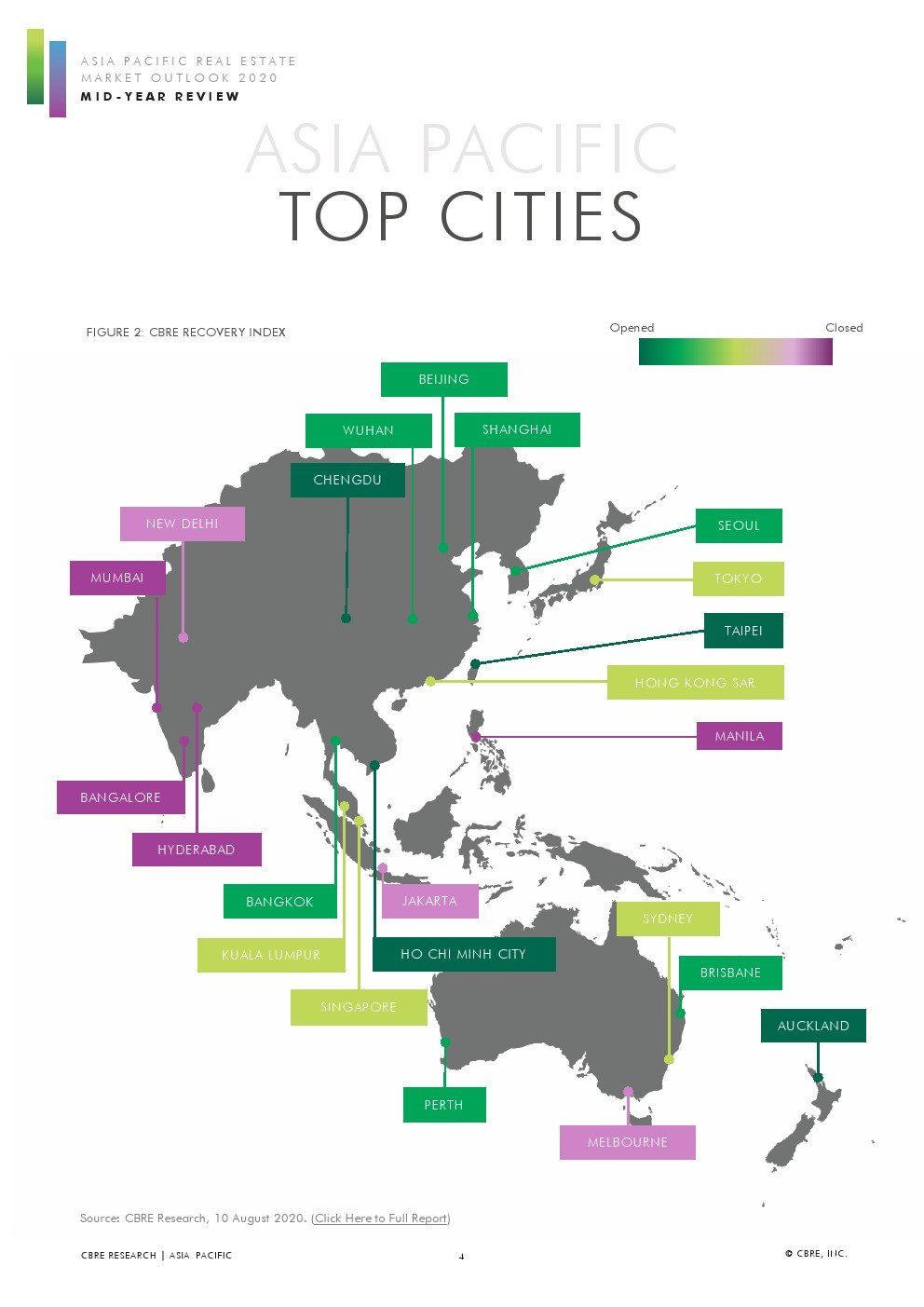

从CBRE的复苏指数来看,新西兰、中国大陆、中国台湾和越南相对领先,但印度落后。

中国内地的GDP增长在2020年第二季度恢复正水平,同比增长3.2%,而2020年第一季度收缩了6.8%。CBRE因此将中国大陆全年增长预估上调至2.3%。在大宗商品价格复苏后,澳大利亚和新西兰的GDP预测也被上调至较温和的增长。

与此同时,CBRE预计日本2020年GDP将下降6%。尽管日本的零售和工业生产在6月份有所改善,但预计2020年下半年中小型企业的前景仍较为悲观。

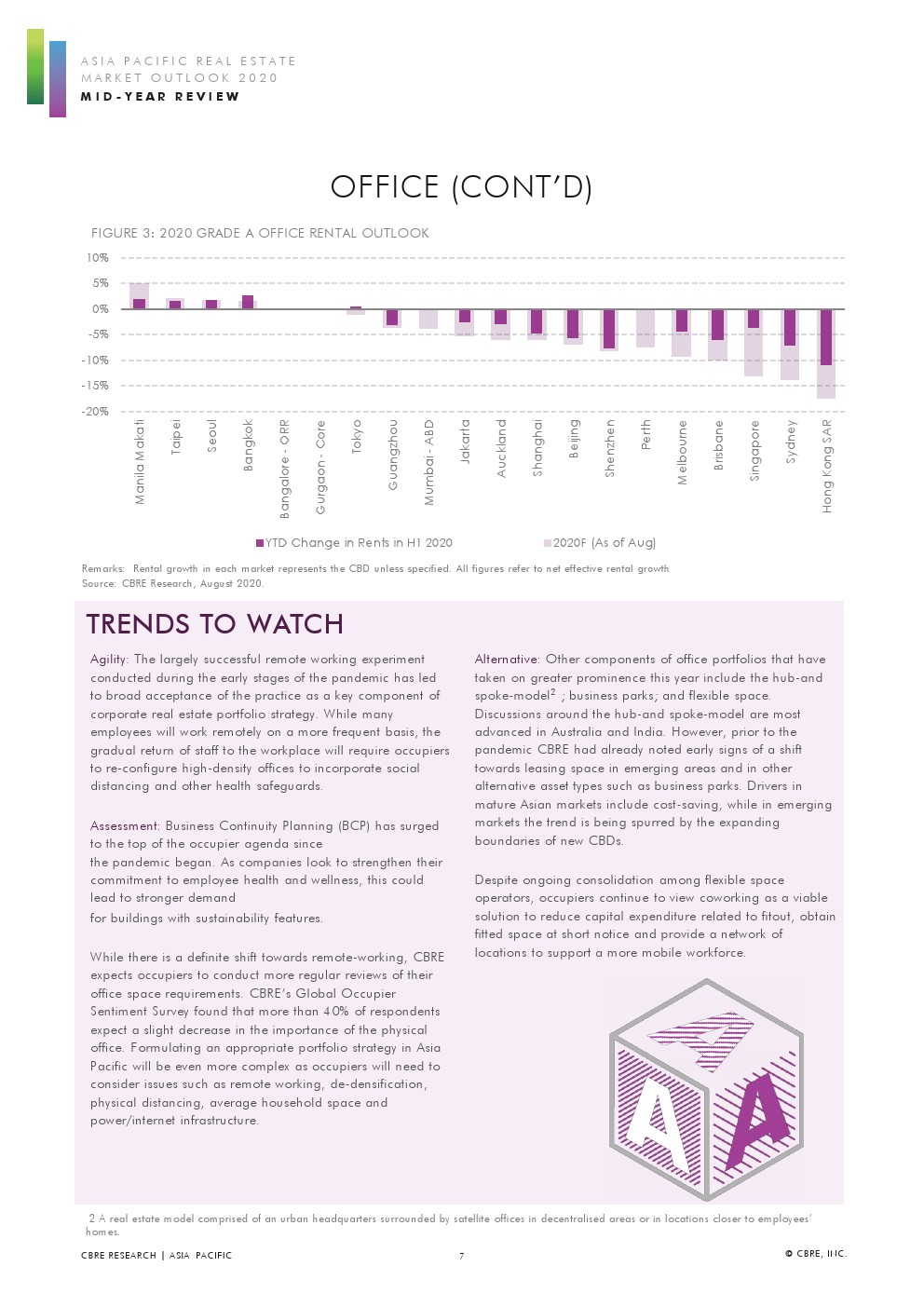

办公室

亚太地区的净吸收面积(=当期新增出租面积-新增供给面积)同比下降34%,降至1630万平方米。

虽然随着封锁的缓解,中国大陆一线城市的租赁活动在3月份开始复苏,但对流动性和商业活动的限制仍然有效,所有其他主要市场,在2020年第二季度的需求都出现了显著放缓,特别是东京和印度的主要城市。其他疲软的市场包括中国香港,连续两个季度出现负净吸收,半年数据为有记录以来的最低水平。

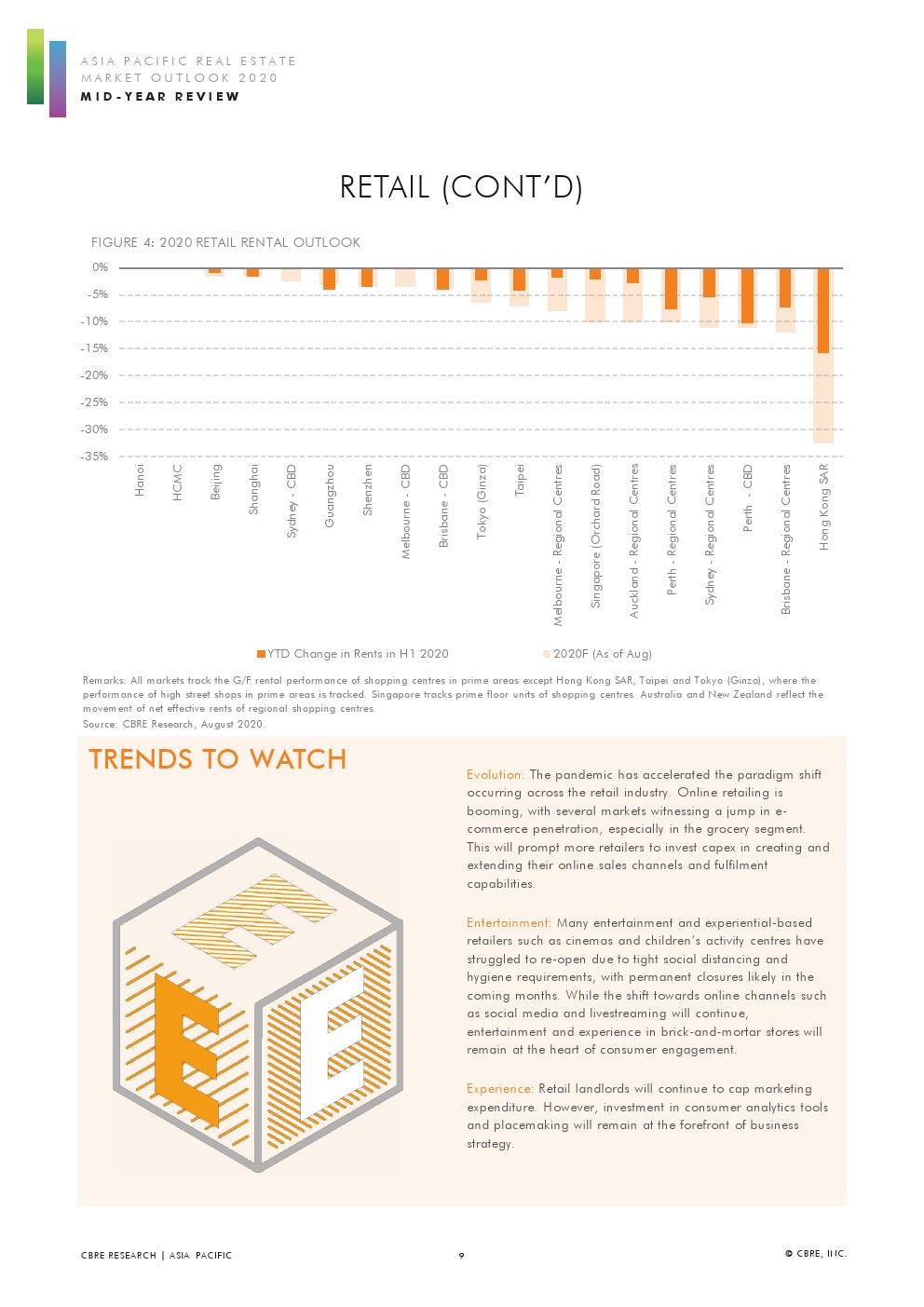

零售

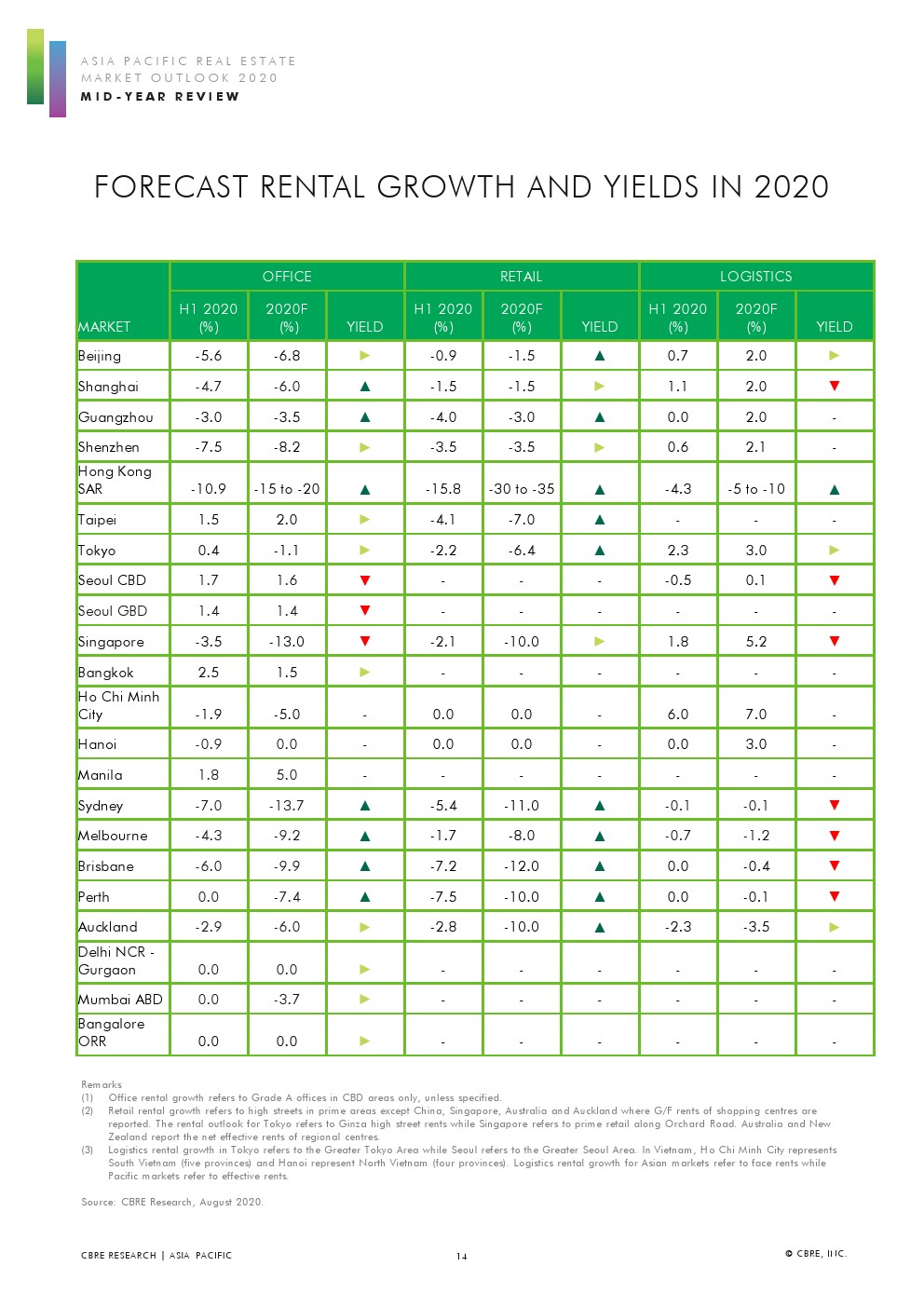

CBRE保留了之前5月份发布的观点,即亚太地区所有主要城市今年都将经历租金调整。预计中国香港继2020年上半年下降15%之后,2020年下半年商业街商店租金将再下降15%-20%,使全年降幅达到30%-35%。

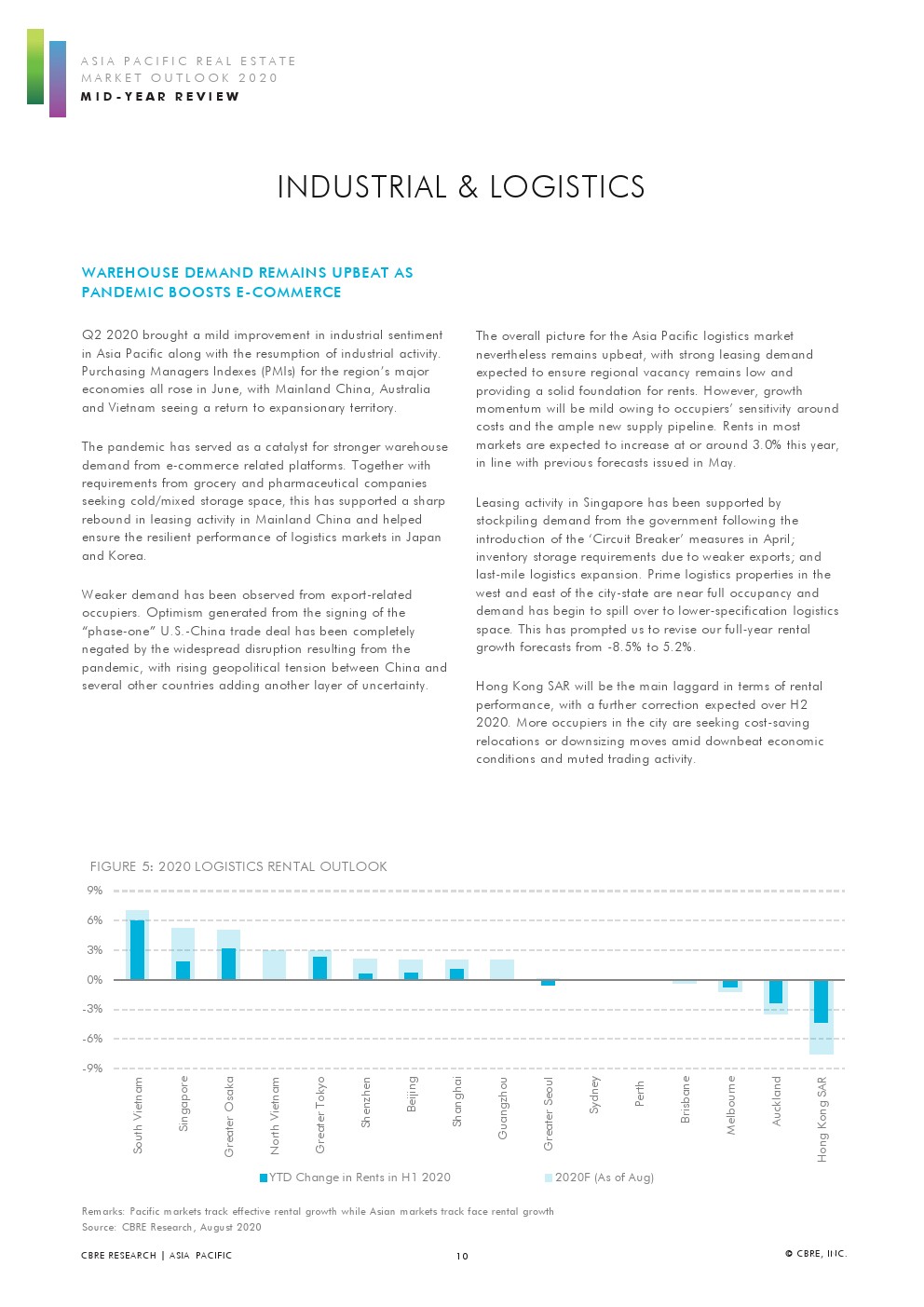

工业与物流

2020年第二季度,亚太地区主要经济体的采购经理指数(PMI)在6月份都有所上升,中国大陆、澳大利亚和越南看到了经济扩张的趋势。

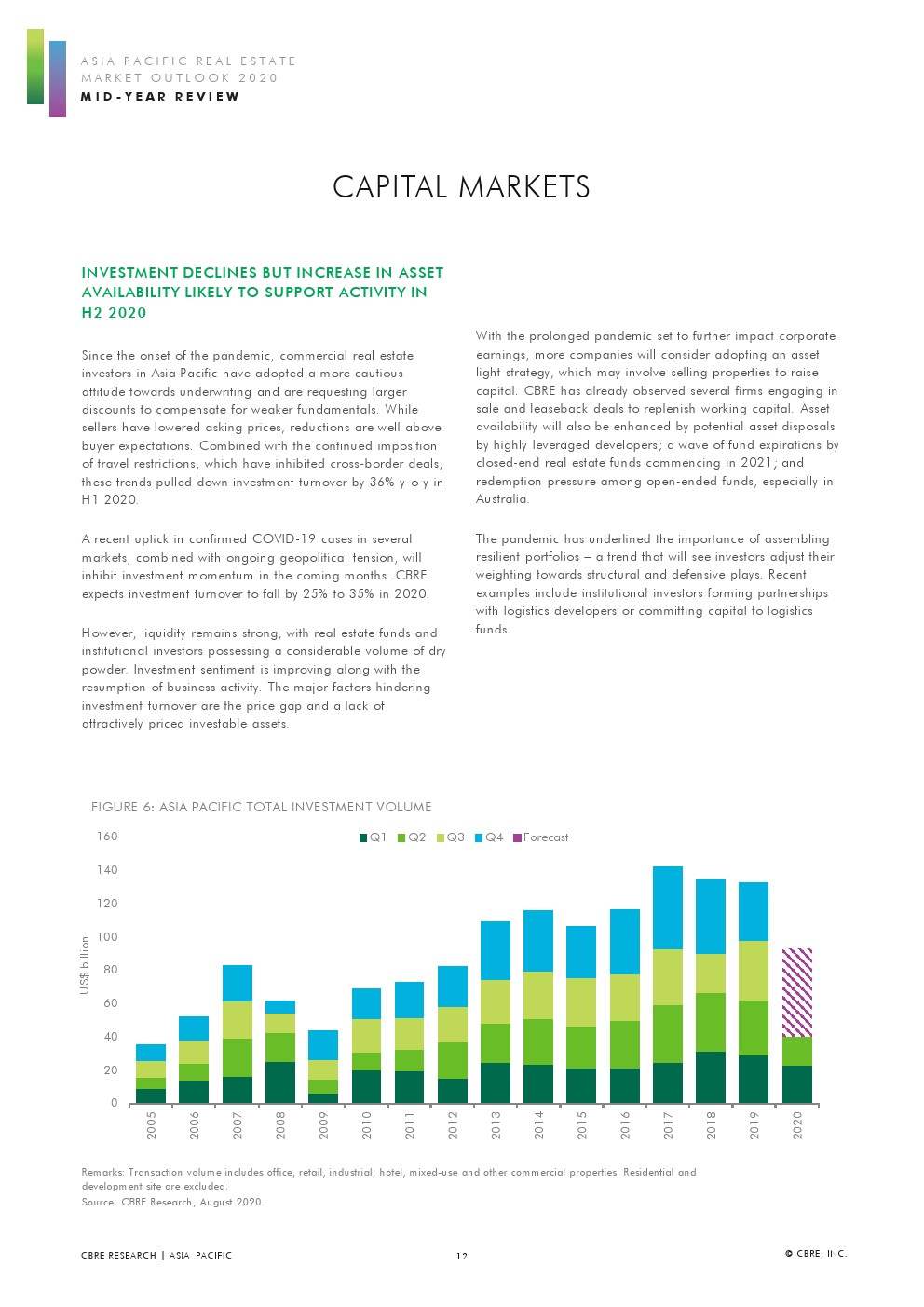

资本市场

自疫情爆发以来,2020年上半年的投资成交额同比下降了36%。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: