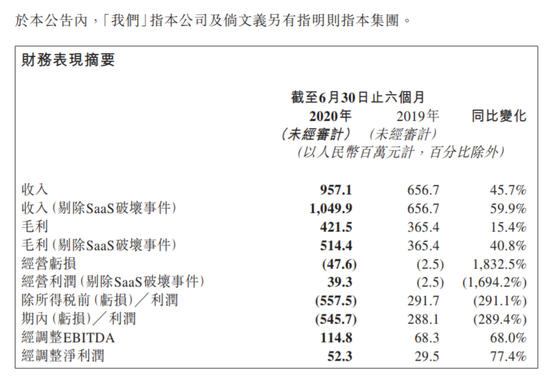

2020年8月17日,微盟集团(2013.HK)发布2020年上半年财报,上半年营收9.57亿元,同比增长45.7%。经调整营收10.50亿元人民币同比增长59.9%,经调整毛利5.14亿元人民币增长40.8%,经调整EBITDA(息税折旧及摊销前盈利)同比增长68%至1.15亿元人民币,经调整净利润由同比增长77.4%至0.52亿元人民币。

来源:财报截图

报告期内,微盟集团SaaS产品收入由2019年上半年的2.19亿元提高到3.05亿元人民币,增长39.2%;SaaS产品付费商户数88463名,同比增长26.4%,ARPU为3447元人民币,同比增长10.2%。

精准营销业务毛收入由2019年同期的17.97亿元增长至46.1亿元人民币,增长156.5%,营收7.45亿元人民币,同比增长70.2%;服务广告主26084名,同比增长33.5%,每广告主平均开支增长92.1%至17.68万元人民币。

报告显示,微盟集团2020年上半年智慧零售业务总收入为4606.0万元人民币,同比增长701.0%超2019年全年。

智慧零售商户数量达到2260家,其中品牌商户达457家,品牌商户的每使用者平均订单收入达到人民币22.7万元;在智慧餐饮领域,微盟集团先后控股雅座、投资商有、成立智慧餐饮公司,报告期内,微盟集团餐饮商户数达6532家,收入2211.8万元人民币同比增长69.3%,占SaaS总收入7.3%。

早前微盟获大摩预期上半年业绩表现稳健,软件即服务(SaaS)收入预计同比增长37%,其中新增客户及每户平均收入皆呈现上升态势;目标式市场推广业务收入预计增长134%,该指标主要受惠于主要社交媒体广告合作伙伴腾讯、字节跳动快速提升市场份额的利好。

目前大摩继续看好公司通过智慧零售服务进入中大型企业市场获取市场份额的策略,预计将使公司收入快速增长并同时改善客户生命周期价值对客户获取成本(LTV/CAC)的比率,若公司进展顺利将有助于公司估值获得提升,目前大摩维持该公司「增持」评级,目标价由7.4港元升至12.6港元。

via 富途牛牛

更多阅读: