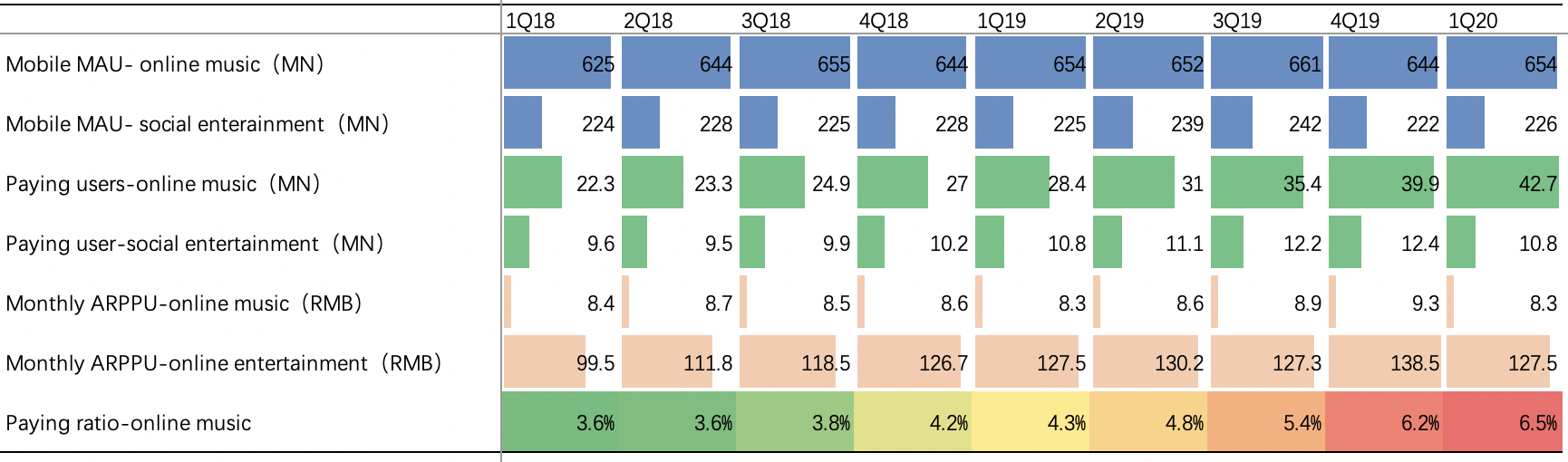

根据腾讯音乐集团发布的1Q20财报,疫情期间,音乐对人们的价值更为凸显。在线音乐付费订阅营收同比增长70%,超过去年4季度的60%和去年同期48%的增速。受益于用户付费意愿的提升,在线音乐付费用户达到4270万人,同比增长50%,付费渗透率从去年同期的4.3%提升至6.5%,ARPPU则同比增长13%。

疫情对听歌行为的影响:用户在家用电器、配件、电视和智能设备听音乐增加,若增加这些用户,MAU应该同比增长3.5%。

在扩充内容和支持独立音乐人上:

长音频取得重要进展:与阅文合作后,公司拿到了高质量的内容版权和部分独家授权,目前已经取得阅文前10部最受欢迎的图书。除有声书外,公司也制作了高质量的有声剧。播客生态初见成效:截止到4月份,平台吸引了1万位新播客和既有KOL。4月21号,公司推出长音频应用酷狗畅听,并推出独立的长音频会员服务。

强化年轻人喜欢的音乐内容的领先地位:除了跟UM合作外,公司还积极推出全新的互动游戏页面,如J-Pop歌唱大赛。

打造原创内容。1季度向音乐人推出有更具吸引力的财务激励计划,拉动独家授予公司的独立音乐数量同比增长800%。基于深刻的用户洞察与不断提升的宣发能力,成功挖掘并推广《少年》和《世界这么大还是遇见你》等原创作品成为具有全国影响力的热门歌曲。截至2020年3月底,这两首作品在公司旗下平台实现了总计近25亿的播放量(截至2020年5月10日,这两首作品已在公司旗下平台实现总计近50亿的播放量)。目前公司的内容库日趋多元,前五大唱片公司占直播内容不到30%,而且独立音乐人贡献的音乐也在快速增长,这些都增加对头部唱片公司的议价权,在音乐版权签约时拿到更好的协议条件。

推出TME Live。帮助艺人和唱片公司将线下演唱会通过直播的方式搬到线上。

社交娱乐服务方面,疫情驱动移动MAU和付费用户保持强劲,分别同比增长13%和19%。其中:

在线K歌业务:1、继续加强全民K歌的核心卡拉ok功能,让用户基于唱歌进行互动变得更加友好。酷狗唱唱用户MAU同比增长800%到900万。2、增强全民K歌的社交元素,继续增加不同音乐题材的线上K歌房。3、在全民K歌中增加视频元素。

直播业务:受疫情的负面影响,虽然直播用户在涨,活跃用户更活跃,不活跃用户激活账号活跃;但主播因为隔离或者在家开播时长有下降;同时疫情对经济造成负面影响,用户直播付费意愿也受一些影响。 但在疫情过后,公司现在看到了恢复的迹象,预计2Q营收增速会比Q1快。

公司的直播业务继续扩展游戏、ACG和红娘品类,通过扩充直播内容品类来吸引更多新用户。1季度超过3万游戏主播加入酷狗直播,酷狗直播与腾讯游戏达成合作,获得游戏直播版权。同时直播业务也增加了互动元素和特权来刺激用户消费。

QQ音乐直播预期下半年推出,应该在6-7月之间推出,整个业务今年在试水阶段。

酷狗唱唱从2019年100万mau增至2020年900万mau,MAU的快速增长受到了疫情的助推,但当用户回归工作后,预期用户会有一些回落。

线下推广能力增强:4月份完成对Radio Music Warehouse的股权投资。腾讯音乐还有权进一步增持Radio Music Warehouse,甚至获得控股权。腾讯音乐还将通过中国境内数十万家采用Radio Music Warehouse店内音乐解决方案的线下网点,推广和发行其高质量音乐内容

财务数据

总营收为63亿元,同比增长10%,其中在线音乐服务营收增长27%,社交娱乐营收增长3%。

在线音乐服务营收为20亿元,同比增长27%,增长主要来自付费订阅业务的持续强劲,虽然同时因为收到疫情影响,转授权收入有所下降。

音乐订阅付费营收为12亿元,同比增长70%,付费会员和人均收入均有提升,分别为50%和13%,得益于付费用的留存持续强劲以及内容付费策略的成功。2019年底内容付费墙后的内容占比为10%,公司预期2020年底应该占到20%。

尽管社交娱乐服务受到新冠疫情以及年度盛典时间节点调整的影响,社交娱乐服务和其他营收同比增长仍然达到了3%至43亿元,增长驱动来自在线K歌服务和直播业务。社交娱乐服务付费用户数同比增长19%,但ARPPU同比下降13%,主要是因为疫情导致用户减少了付费以应对不确定。

营业成本为43亿元,同比增长70%,增长主要是由于更高的内容分成和内容支出。毛利率为31.3%,比去年同期的35.4%下降4.1%。主要是因为针对直播付费用户做了更多的额外推广支出,以及增加在线K歌主播的分成比例所致。

总运营费用为12亿元,同比增长12%,在营收中的占比为18.4%,略高于去年的18.1%。增长主要是因为R&D相关的开支。市场和销售费用占比基本保持不变,得益于公司持续关注运营效率。

净利润为9亿元。截止到季度末,公司共有现金和现金等价物219亿元。

更多阅读: