毫无疑问,COVID-19(COVID)病毒的迅速蔓延继续破坏着亚洲、美国、欧洲以及世界其它地区的经济。 这种破坏的影响程度可能会增加,并且没有短期的解决方案。由于全球经济的破坏对Strategy Analytics(SA)涵盖的所有产品和服务都具有重大影响,因此创建此分析旨在为每个服务的受众提供更详细的分析和共同的参考框架 。

COVID疫情引发或放大了负面的经济因素,这些因素将造成大多数主要经济体在2020年经济衰退,在某些情景下影响将会延续到2021年。最重要的是,COVID造成了约60%的消费者支出中断,这在大多数发达经济体中占GDP的60%-70%。消费者支出的中断(历史上独特的需求约束)与其他因素结合在一起,包括:

- 沙特-俄罗斯价格战造成的油价通货紧缩影响使油价下跌超过40%,造成了全球石油行业在许多国家的收益、就业和投资损失。

- 在经历了11年的经济繁荣之后,疲倦的消费者认为新的电子产品、汽车、服装和其它消费产品的吸引力大不如从前。

- 消费者债务上升,企业资产负债表减少。

- 金融市场长期收益率与短期收益率的收益率曲线倒挂,表明近期经济不平衡和风险规避。

- 减税推动刺激性赤字支出期的结束(尤其在美国),这使经济和资本市场蓬勃发展。

COVID-19疫情导致需求中断、消费者信心丧失、失业率上升、企业资产负债表的进一步减少以及消费者权益资产的价值损失以及其它因素的影响将导致重大经济衰退。Strategy Analytics当前的分析表明,以实际GDP的变化来衡量的这种衰退的严重程度将使人们回想起大萧条。

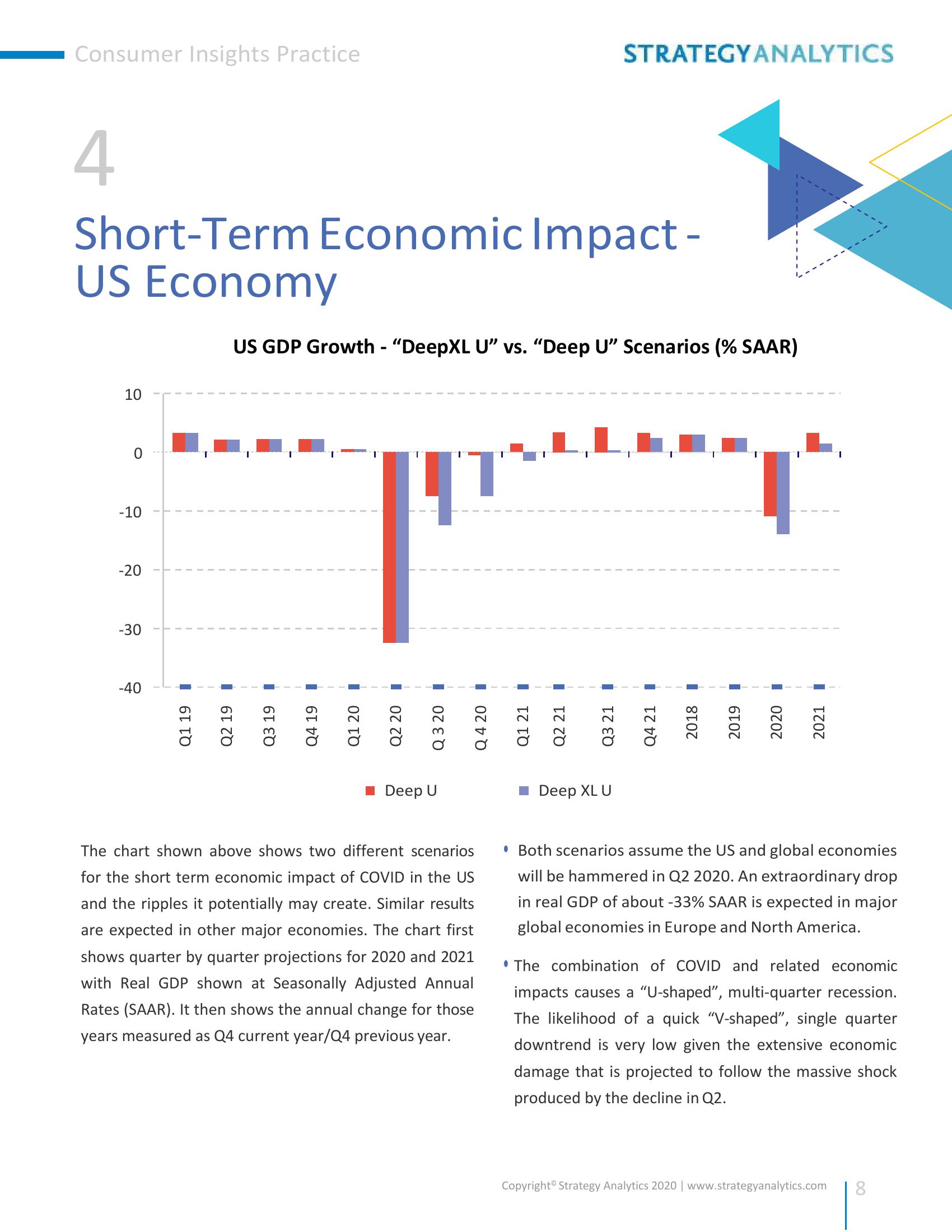

- 从2020年第二季度开始至少出现四分之三的衰退。SA创建了两种情景假设为“ U”型下滑。首先,衰退持续时间为三个季度,定义为“深U形”衰退,更严重的衰退持续四个季度,称为“ DeepXL U形”衰退。对于2020年,Deep U情景将使美国的实际GDP下降11.1%,而更为严重的DeepXL U会使实际GDP下降14.2%。

- 经济衰退是全球性的,它会首先限制消费者需求,随后在更传统的金融和经济因素(例如失业、公司资产负债表、消费者债务、产能利用率和投资)驱动的经济周期中循环,从而影响每个经济体实现潜在的实际GDP增长的能力的实现。

- 在美国的Deep-U情景中,2020年第二季度实际GDP大幅下跌33%,随后的第三季度下降7.6%。 美国的DeepXL-U情景中,第二季度的实际GDP也下降了33%,而在第三季度实际GDP下跌12.6%。

- 在这两种情景下,对于美国、欧洲和日本等主要成熟经济体,实际GDP在2020年下降8%~13%之间,然后在2021年恢复到1.0%至3%的增长。

- 实际GDP的年度下降水平预计将超过第二次世界大战以来正常商业衰退的水平。这是由于COVID疫情导致大量购买者取消购买非必需品计划,扰乱了供应链,并暂时取消了一系列消费者活动。非经济性的购买活动的减少,这种规模和持续时间在历史上是前所未有。

- 总体而言,由于各国央行试图减轻产能过剩的影响(与消费者需求和原材料产能不足相比),全球经济预计将处于低通胀和极低利率状态。 通货紧缩压力被认为是房地产杠杆以及整个经济体的主要问题。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: