近日,著名数据分析及战略咨询公司Digi-Capital发布了2019年VR/AR调研数据。

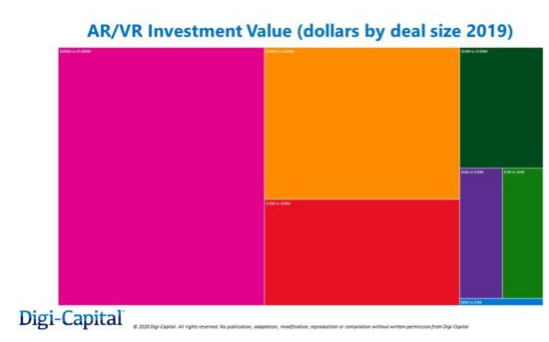

数据显示:2019年AR/VR投资规模超41亿美元。这是继2017年和2018年之后AR/VR领域获得投资的第三高记录(2017年AR/VR市场投资规模达30亿美元,2018年AR/VR投资规模达60亿美元)。由此可见,VR/AR市场投资热度依然很活跃。

不过,就交易量和交易额而言,2019年Q4投资额较上一季度相比大幅下降。

从分析来看,可能是由于前序投资见效慢,导致AR/VR投资周期拉长,这也意味着对于众多AR/VR初创企业而言,需要专注于业务与营收,而不能一味地靠风险投资来加速增长。

对于这一领域的投资者而言,追踪2020年前两个季度的相关数据对于确定下一步AR/VR市场的投资方向至关重要。

从数据来看,2019年Q3 AR/VR投资频次开始趋于稳定,2019年Q4开始大幅降低。综合来看,2019年AR/VR投资数量较2018年下降27%。

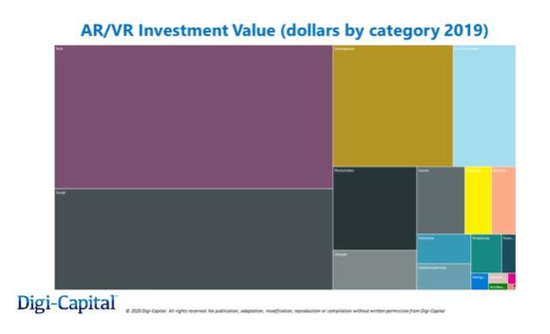

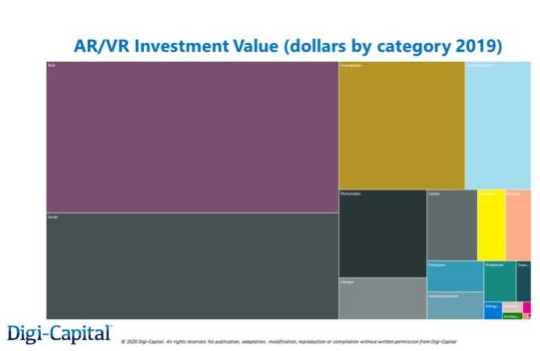

过去12个月交易量最大的类别是AR/VR技术、游戏、教育、智能眼镜、医疗、企业软件/服务(不含硬件)和解决方案/服务,所有其他类别的交易去年都有所减少。

2019年的AR/VR投资价值(同样是美元投资)较2018年下降了35%。如上所述,与上一季度相比,2019年第四季度的交易价值大幅下降,再加上2019年第一季度的交易价值下降,导致该年度的总投资下降。

AR/VR技术和社交公司主导了交易价值,2019年智能眼镜、基于位置的娱乐和游戏也很重要。其他类别的投资也处于较低水平。

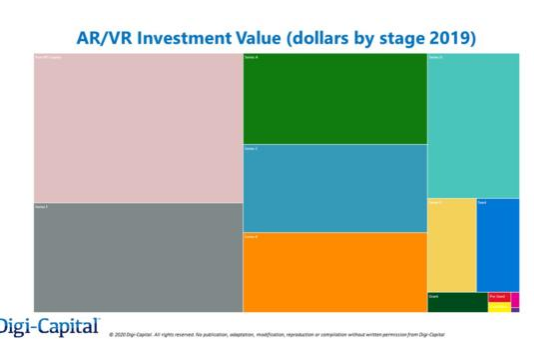

从企业融资轮次来看,2019年AR/VR投资市场中,依次是:资助/补助、种子轮、A轮、加速器、众筹、B轮。

除了Snap去年ipo后的私募外,AR/VR在2019年的最高价值投资阶段是F系列、A系列、C系列、B系列和D系列。其他所有阶段的融资规模都较小。

就交易规模而言,投资额在5亿美元至10亿美元之间、1亿美元至5亿美元之间的投资占据主导地位,其次是1000万美元至5000万美元以及5000万美元至1亿美元的交易,较低级别的早期投资轮使去年的复合情况更加完善。

从地域上看,美国和中国与往年一样,继续在2019年领跑。紧随其后的是以色列、英国和加拿大。值得注意的是,去年所有其他国家/地区在AR/VR领域的投资水平都较低。

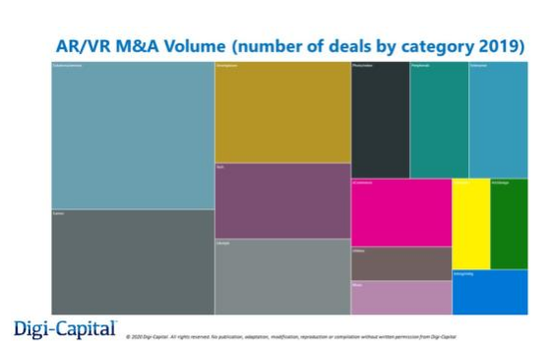

与其他科技行业相比,AR/VR行业迄今为止的并购交易相对较少,去年的并购交易规模约为7亿美元。

2019年并购交易数量最多的领域是AR/VR企业解决方案/服务、游戏、智能眼镜、技术和生活方式,以及其他品类的一系列收购。

除了几笔大交易,自2014年以来,每季度AR/VR领域并购额一直保持在数千万至数亿美元的水平。

虽然未来几年如果市场出现拐点,AR/VR领域并购交易额有可能会有所上升,但是短期内大规模并购没有明显的可能性。

时间已经到了2020年,对于AR/VR领域来说,今年可能是过渡的一年,只有时间才能证明从2019年底开始的投资趋势是否会持续。

一些类似于催化剂的措施可能会推动市场发展,就像Facebook在2014年收购Oculus时所做的那样。

受到新型冠状病毒等宏观因素的影响,该行业很可能在更广泛的技术市场投资中发挥重要作用。因此,观察今年上半年会发生哪些大事,以及AR/VR投资交易市场是否会飙升或保持目前水平,将成为我们关注VR/AR领域的重点。

更多阅读: