199IT原创编译

五年内,AR(移动AR和智能眼镜)安装量将达到35亿,收入850-900亿美元。同时,VR(移动、独立、主机和PC)安装量在5000-6000万,收入100-150亿美元。这是一个非常大的差异,主要是由于AR无处不在,而VR受空间限制。

五年内,AR(移动AR和智能眼镜)安装量将达到35亿,收入850-900亿美元。同时,VR(移动、独立、主机和PC)安装量在5000-6000万,收入100-150亿美元。这是一个非常大的差异,主要是由于AR无处不在,而VR受空间限制。

为了了解两个市场为何如此不同,Digi-Capital分析了AR和VR的安装基础、用例、应用商店收入、电子商务销量、广告支出、企业收入以及地理细分。

为了了解两个市场为何如此不同,Digi-Capital分析了AR和VR的安装基础、用例、应用商店收入、电子商务销量、广告支出、企业收入以及地理细分。

基础

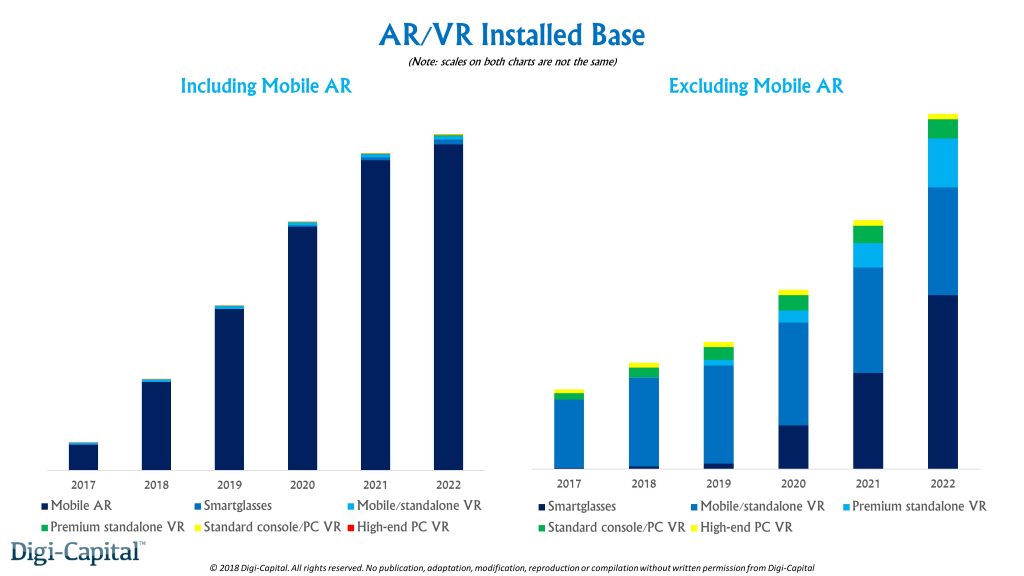

包括Apple ARKit、Google ARCore、Facebook Camera Effects和Snap Lens Studio在内的移动AR到今年年底将达到9亿安装量,到2022年达到35亿,而且将主宰AR/VR市场。

包括Apple ARKit、Google ARCore、Facebook Camera Effects和Snap Lens Studio在内的移动AR到今年年底将达到9亿安装量,到2022年达到35亿,而且将主宰AR/VR市场。

VR受AR兴起的影响,热度将逐渐下降。移动/独立VR受手机制造商和开发商转向移动AR的影响可能下滑。而且从长期来看安装量只有几亿。HTC Vive Focus等高端独立VR将在2019/2020年开始加速,因为硬件和软件开发,以及价格下降,但是到2022年安装量也只有移动VR的一半。主机/PC VR未来五年安装量在几百万左右。

智能眼镜是AR/VR的未来。如果2020年苹果发布专属智能眼镜,这个市场有望获得几十万企业用户,到2022年或发展为拥有几千万用户的市场。从整体来看,AR/VR头盔市场在2022年将超过1亿。

收入

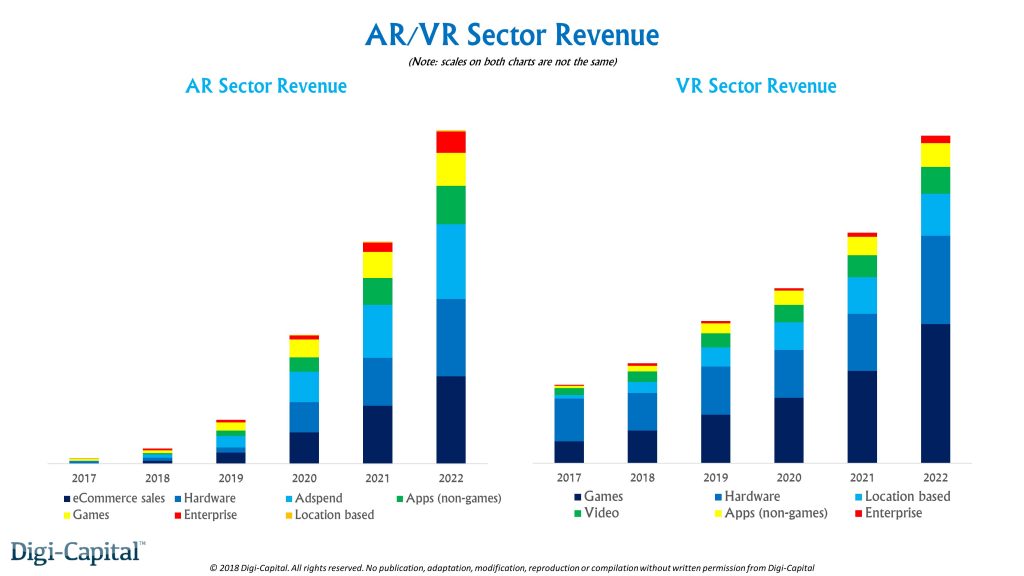

移动AR应用目前仍处于起步阶段,主要来自现有平台端口,未来规模将更大、更具灵活性、移动性,而且将推出新的用例和商业模式。如果苹果推出智能眼镜,硬件销售将成为AR的第二大收入来源。

移动AR应用目前仍处于起步阶段,主要来自现有平台端口,未来规模将更大、更具灵活性、移动性,而且将推出新的用例和商业模式。如果苹果推出智能眼镜,硬件销售将成为AR的第二大收入来源。

VR的安装基础较小,移动性较低,以及独有的沉浸性决定了其集中于娱乐用例。娱乐将占VR行业收入的2/3。

多元化

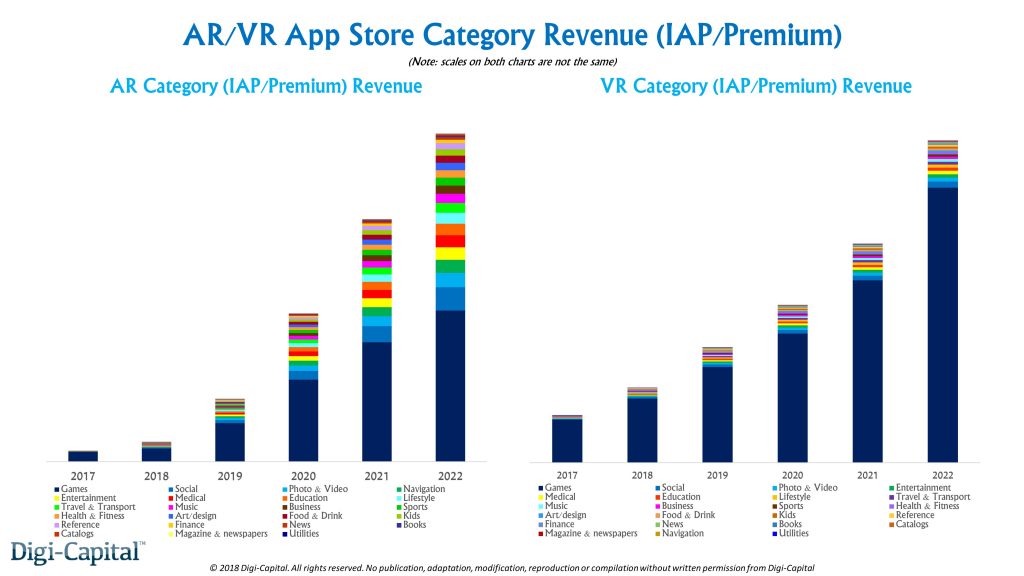

虽然AR游戏占AR应用商店收入的2/3,但由于开发商和VR投资的激增,2022年20多个非游戏行业将占据一半的AR应用商店收入。

虽然AR游戏占AR应用商店收入的2/3,但由于开发商和VR投资的激增,2022年20多个非游戏行业将占据一半的AR应用商店收入。

相反,从长期来看游戏将占VR应用商店收入的大部分。

AR电子商务

新兴的AR电子商务已经向市场领导者证明了其价值。但是这个潜力远远超出了Houzz这样的零售商。消费电子产品、汽车、家具、健康/个人护理、玩具/爱好、办公设备、食品和饮料以及媒体类别的AR电子商务销量潜力巨大。虽然新兴企业可能会利用电子商务的AR潜力,但亚马逊、eBay和阿里巴巴等电子商务巨头可以从更加逼真的AR技术中获得最大的收益。

新兴的AR电子商务已经向市场领导者证明了其价值。但是这个潜力远远超出了Houzz这样的零售商。消费电子产品、汽车、家具、健康/个人护理、玩具/爱好、办公设备、食品和饮料以及媒体类别的AR电子商务销量潜力巨大。虽然新兴企业可能会利用电子商务的AR潜力,但亚马逊、eBay和阿里巴巴等电子商务巨头可以从更加逼真的AR技术中获得最大的收益。

另外,移动AR将推动Facebook、Snap和腾讯等社交网络和即时通讯平台的广告收入增长。

另外,移动AR将推动Facebook、Snap和腾讯等社交网络和即时通讯平台的广告收入增长。

企业应用

智能眼镜一直集中于企业应用,而且企业从应用中获得的投资回报允许他们投资试点项目。微软、ODG、Meta和Vuzix等企业已经看到了智能眼镜带来的成效,尽管该市场仍处于初期阶段。

智能眼镜一直集中于企业应用,而且企业从应用中获得的投资回报允许他们投资试点项目。微软、ODG、Meta和Vuzix等企业已经看到了智能眼镜带来的成效,尽管该市场仍处于初期阶段。

移动AR的普及和低成本吸引企业从今年开始采用。与新一代智能眼镜一起,企业AR将稳定增长,覆盖制造/资源、TMT、政府(包括军事)、零售、建筑/房地产、医疗保健、教育、交通、金融服务和公用事业等。

聚焦亚洲

移动AR的地理分布和当前的智能手机/平板电脑相似,而VR的分布则和游戏市场相似。AR/VR收入将以亚洲为主宰,特别是中国、日本和韩国。

移动AR的地理分布和当前的智能手机/平板电脑相似,而VR的分布则和游戏市场相似。AR/VR收入将以亚洲为主宰,特别是中国、日本和韩国。

如果VR使游戏,那么AR就是一切。

199IT.com原创编译自:Digi-Capital 非授权请勿转载

更多阅读: