二、产品线日趋丰富,但产品设计差异性不大

三、虽然市场需求普遍旺盛,但受到就业区域的影响,热点城市之间运营指标差异较大

四、在TMT行业、金融行业和高端服务业就业的租户,最能支撑高租金

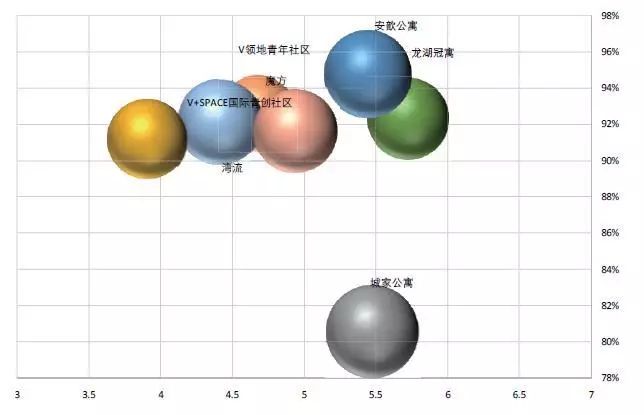

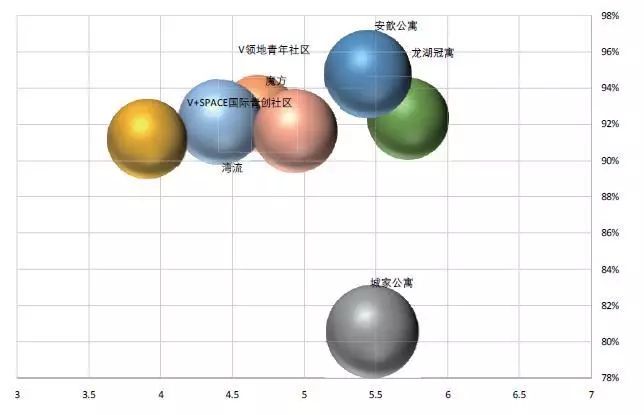

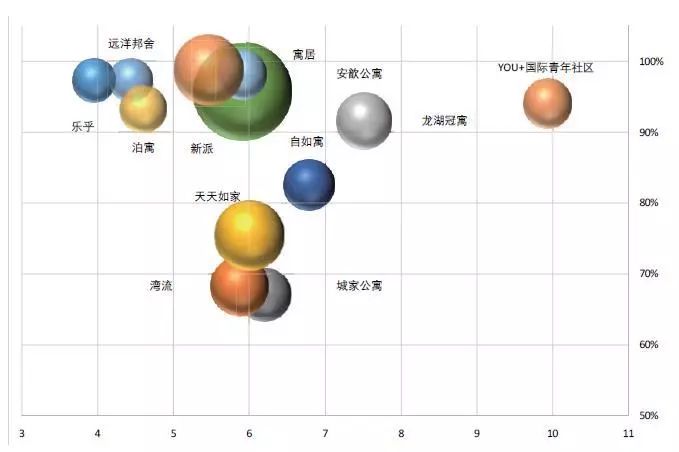

五、客源差异化细分的大背景下,各品牌定位逐渐清晰

六、风起潮涌,行业更需砥砺前行

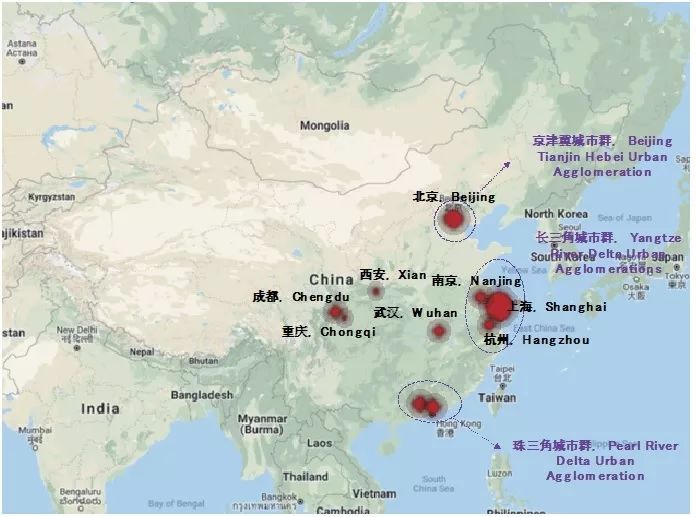

投资布局的集中度高,国家中心城市、一线价值型城市的吸聚能力最强

从城市群的维度看,长三角、京津冀、珠三角是长租公寓布局最为集中的片区,三个片区的供给总量占全国总量的70.4%。其中,长三角由于汇集上海、杭州、南京三个城市,聚集度最高。

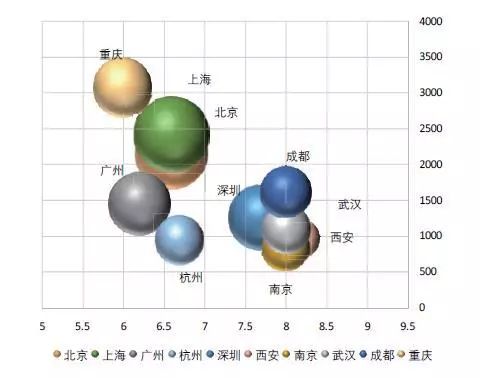

一线价值型城市(深圳、广州、杭州)——30,000-40,000 套的供给规模:这三座城市的产业结构有一定的相似性,都是先进制造业、高新技术产业以及都市休闲文化产业的聚集高地;同时,户籍人口还在不断增加并处于增幅上升阶段;与国家中心型城市相比,租房价格的跨度较大,相对更宜居。

流量枢纽型城市(南京、武汉、成都、西安、重庆)——30,000 套以下的供给规模:这些城市不仅是历史名城、工业基地,也是国家交通枢纽城市。此外,它们也是各自拥有庞大人口量级区域的绝对中心城市。人口的大规模流入仍然是中短期内的显著特征,对周边区域的虹吸效应非常显著。

产品线日趋丰富,但产品设计差异性不大

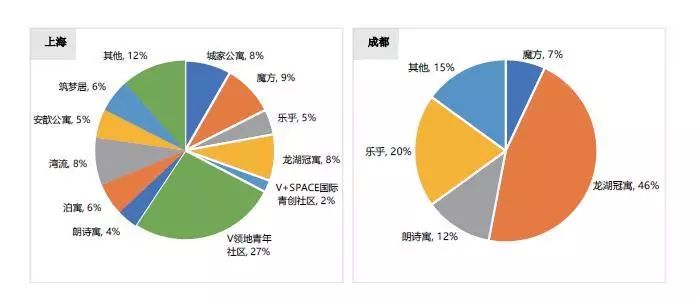

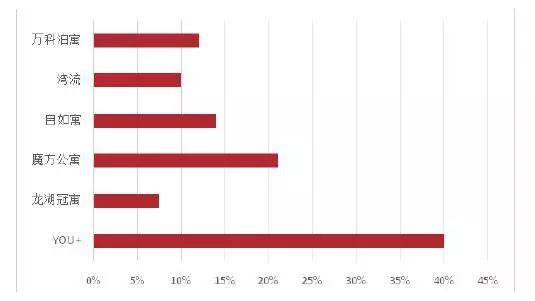

产品的定位主要依托目标客源定位。从客源的纵向划分看,目前长租公寓市场上,虽然95%的产品仍是面对20-35 岁的单身青年,但也出现了少量可以覆盖至30-50 岁的家庭客源(如寓居服务式公寓)和高端商务客源(如金融街行政公寓)的产品。同时,从客源的横向划分来看,在普遍面向普通白领青年的长租市场中,开始出现面向蓝领青年的公寓产品。典型代表城市是上海,安歆公寓和筑梦居主打蓝领公寓市场,两个品牌占据了11% 的总市场份额。同时市场表现不俗,坪效和时点入住率都比较可观。这和城市的发展息息相关,上海的高端制造业发展良好,需要大量高端蓝领支持,定位贴切的蓝领公寓因此取得了较好的运营表现。

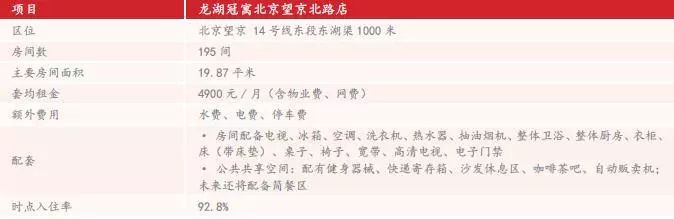

冠寓是龙湖集团旗下的集中式长租公寓品牌,北京市场上龙湖冠寓的坪效和时点入住率都处于中游水平,同时覆盖热点就业区域且表现最优。北京望京北路店是冠寓运营比较成熟的店,同时望京是北京近年发展较快的热点就业区域,区域内长租公寓行业的坪效也处于较高水平。

冠寓望京北路店位于14 号线东湖渠1000 米,离地铁站十分钟路程,房间数量195 套。平均户型面积在20 平米左右,属于区域内户型面积较小的长租公寓。单人入住,物业费和服务费包括在租金内,水平大约是区域平均工资的30%-40%,水电费用户自行缴纳。租客的居住品质比较高,有客户管理系统可以进行反馈投诉等操作,一对一管家服务。有定期保洁、安保和快递寄存服务,但不提供停车服务。公寓内可以健身、做饭和参加娱乐活动,公共区域可以接待一些朋友来访小聚,但是更高级的娱乐休闲需求比如看电影、购物需要转移到附近的商业购物中心,路程大约一站地铁。社区运营方面,冠寓设置了运营官,定期为租客策划举行主题活动,并在自己的社区平台上进行宣传。

就业区域是影响长租公寓分布的最关键因素。为此,优尼华寓在各热点城市中划分出了热点就业区域,并深入分析了不同类型的热点就业区域对于各城市长租公寓市场供需产生的影响。

CBD VS 商务园区/ 产业园区:第三产业的集中和细分成为对就业热点区域分类的一个依据,典型的城市是北京和杭州。本次选取的10个热门城市中,第三产业对GDP 的贡献率超过50% 的有9个,即使占比最低的重庆贡献率也达到了49% ;超过60% 的城市有6个,可以说这10个热点城市代表了中国的城市发展方向。北京和杭州的第三产业分布较为集中且分类明确,CBD类型的热点就业区域侧重于金融、互联网和现代服务业,并且长租公寓需求和租金水平也是最高的。

传统热点就业区域VS 新兴热点就业区域:不同于北京和杭州,其余的8 个城市的热点就业区域中没有所谓的绝对中心商务区,更多的是在传统热点就业区域外,受人口的流入、产业的规划、城市的发展等因素,直接或间接形成的新兴热点就业区域。

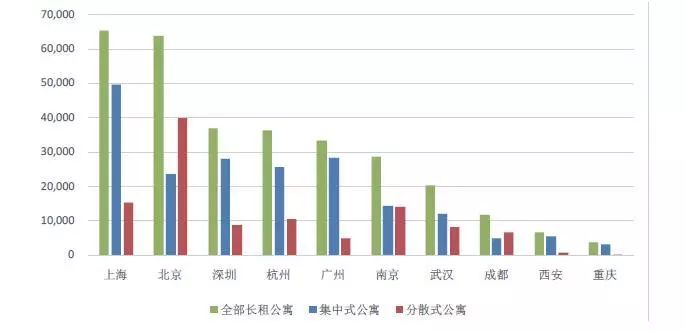

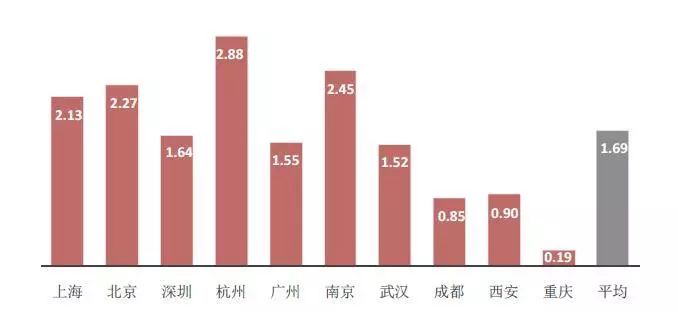

无论是租金坪效还是时点入住率,都位列10个热点城市的第一梯队,且集中式公寓和分散式公寓的租金坪效差异不大,显示出非常旺盛的市场需求。北京平均坪效超过6元/平方米/天的热点就业区域有5个(分别为中关村产业园、望京、亚运村- 奥体中心、国贸CBD、燕莎/ 三元桥),其中,中关村产业园以7.37元/平方米/天的坪效位列全国热点就业区域首位。上海也有5个同水平就业热点区域(分别为长宁CBD、陆家嘴软件园、静安CBD、陆家嘴CBD、临空经济区),位于榜首的长宁CBD 坪效为6.78 元/ 平方米/ 天。这些区域都聚集了大量TMT、高端金融、保险、地产、创意文化类企业和服务机构。

一线价值型城市

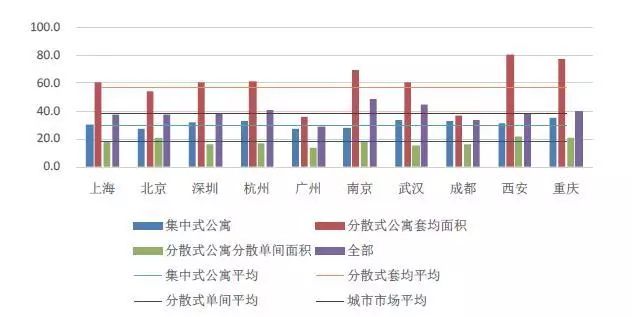

主要表现出三个特点:(一)大体量的集中式公寓占据了较高的市场份额尤其是杭州,长租公寓发展过快,供给量相对于经济总量规模来说比例过高(如图4),因此在坪效方面的表现大幅落后于其他两个一线价值型城市。(二)租客对于套均月租金(或分散出租的单间月租金)较为敏感,分散式公寓相比集中式公寓,由于单间面积更小,因此更容易实现较高的坪效,同时因为灵活的选址,时点入住率也高于集中式公寓。(三)一些保障性人才公寓的出现,如深圳蛇口工业区的招商局公寓、杭州拎包客公寓的住创1215 社区等,在一定程度上拉低了集中式公寓的坪效。

流量枢纽型城市

租金天花板现象非常明显,无论是集中式公寓还是分散式公寓,3.5 元/ 平方米/ 天的坪效都是难以逾越的鸿沟。一方面由于这些城市的城镇居民人均可支配收入与国家中心型城市和一线价值型城市还有一定差距;另一方面,这些城市中各区域的长租公寓租金水平差异明显,能支撑高坪效的区域不多,如成都,除了天府新城的坪效超过3.5元/平方米/天,其余区域的坪效都在2.6元/平方米/天以下。值得一提的是西安,在10 个城市中拥有最低的坪效和最高的入住率,受益于“一带一路”战略的实施和互联网媒体的城市宣传,西安的经济增速领先于其他城市,年轻人对西安的热情较高。同时西安长租公寓的热点区域覆盖率也明显较高,达到了较好的职住平衡,随着西安经济的发展和长租公寓企业的深耕,坪效也存在较大的上升空间。

从需求角度,优尼华寓对各热点城市不同区域的租金水平进行了详尽分析。从各城市汇总表来看,金融业、TMT 行业和以专业服务为代表的高端服务业所聚集的区域是各城市租金较高的区域。以上海平均坪效超过6元/平方米/ 天的5个热点就业区域为例,这些区域聚集的企业基本以TMT、金融、房地产、消费品制造业为主;相比之下,浦江、金桥、外高桥保税区等几个区域的坪效都低于4元/平方米/天,这些区域仍以大量中端就业人口为主,如物流、3C电子产品、工业制造业、孵化器/ 创业企业。

由于市场竞争日趋激烈,公寓品牌开始从品牌塑造端发力,针对不同客群推出相应定位的产品。

1. 蓝领公寓异军突起,未来发展形势看好安歆公寓作为蓝领公寓的代表,占领大部分蓝领公寓市场,其定位和布局极具品牌特色。

从品牌选址方面来看,因蓝领阶层对于租金较为敏感,同时对交通便捷度要求较高,故安歆公寓均选址在各热点就业区域边缘且交通便捷之处,这在降低自身物业获取成本的同时又满足了企业客户的需求。

2. 产品结构多元化,覆盖住户全生命周期

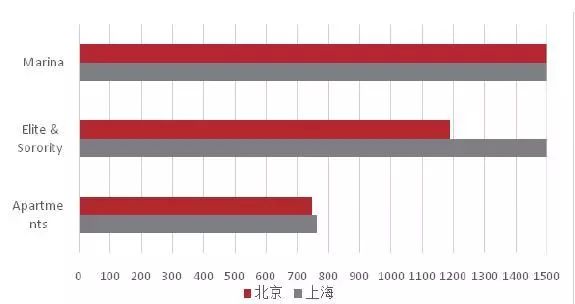

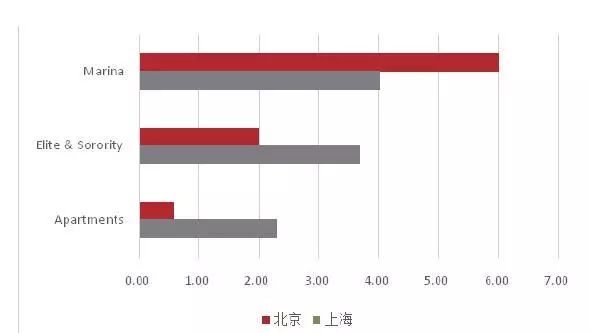

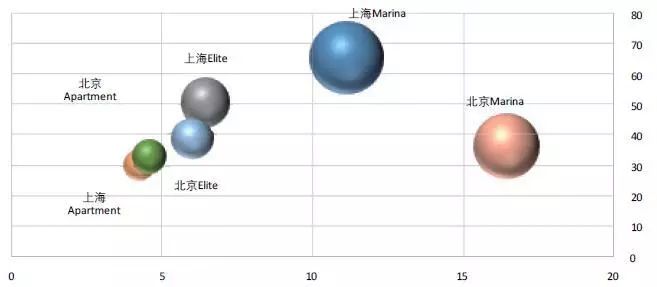

湾流国际共享社区旗下主要分为四条产品线,各产品线均有其清晰定位及目标客群。

- Apartments:湾流旗下的主要公寓产品线,对应城市中客户群数量最大的基础社群。

- Elite:湾流旗下的精英社区,锁定中高端白领客群。

- Sorority:湾流旗下的女性社区,层级定位与elite 基本一致,针对精英单身女性客群。

- Marina:湾流旗下的高端轻奢社区,目标各大公司高管阶层及商旅人士。

从各产品线选址定位来看,主力产品线Apartments 大多选址在交通便捷的非热点就业区域以降低自身物业获取成本。Elite 和Sorority 项目均选址在热点就业区域之内,以自身品质及地理优势吸引该热点区域中高端白领阶层入住。Marina 项目则选中在城市核心及景色优美的地段,通过提供优质的居住环境及高品质的服务吸引高端商务人士。

不同于其他品牌快速扩展市场,YOU+ 国际青年社区专注于发展以创业及社交为主要目的的租赁细分市场。

目前,长租公寓行业的发展已到了关键时期,诸多行业痛点亟需解决或规范,行业也需要真正回归和重新聚焦到运营层面。

首先,从品牌定位层面,行业对于客源的分类缺乏统一定义,各公寓品牌理解各不相同,导致品牌的产品线定义和划分并不清晰,无法有效区隔及拓展客群。

其次,从产品设计层面,部分公寓的产品设计与客户需求脱节,公区配置使用率低、客户需求项未配备的状况时有发生。

再次,从运营层面来看,一方面,品牌公寓的获客渠道仍以线下为主,线上官网、APP、微信公众号更多关注品牌宣传和展示功能,而非预订功能(房源及租金更新不及时),第三方租房平台的更新与门店也缺乏同步,整体租户体验感较差。另一方面,从品牌公寓的内部管理上看,部分品牌尚无清晰的SOP 流程,部分公寓虽有SOP 流程却无法有效落实于各店面,加之长租公寓行业较为新兴,人才储备匮乏,员工素质参差不齐,这些都给经营管理造成了不小隐患。

栉风沐雨, 砥砺前行。行业只有真正聚焦到运营层面,租户才能真正实现“租得起,住得好”,资产持有方才能真正享受到长租公寓这一新业态带来的资产溢价。

更多阅读: