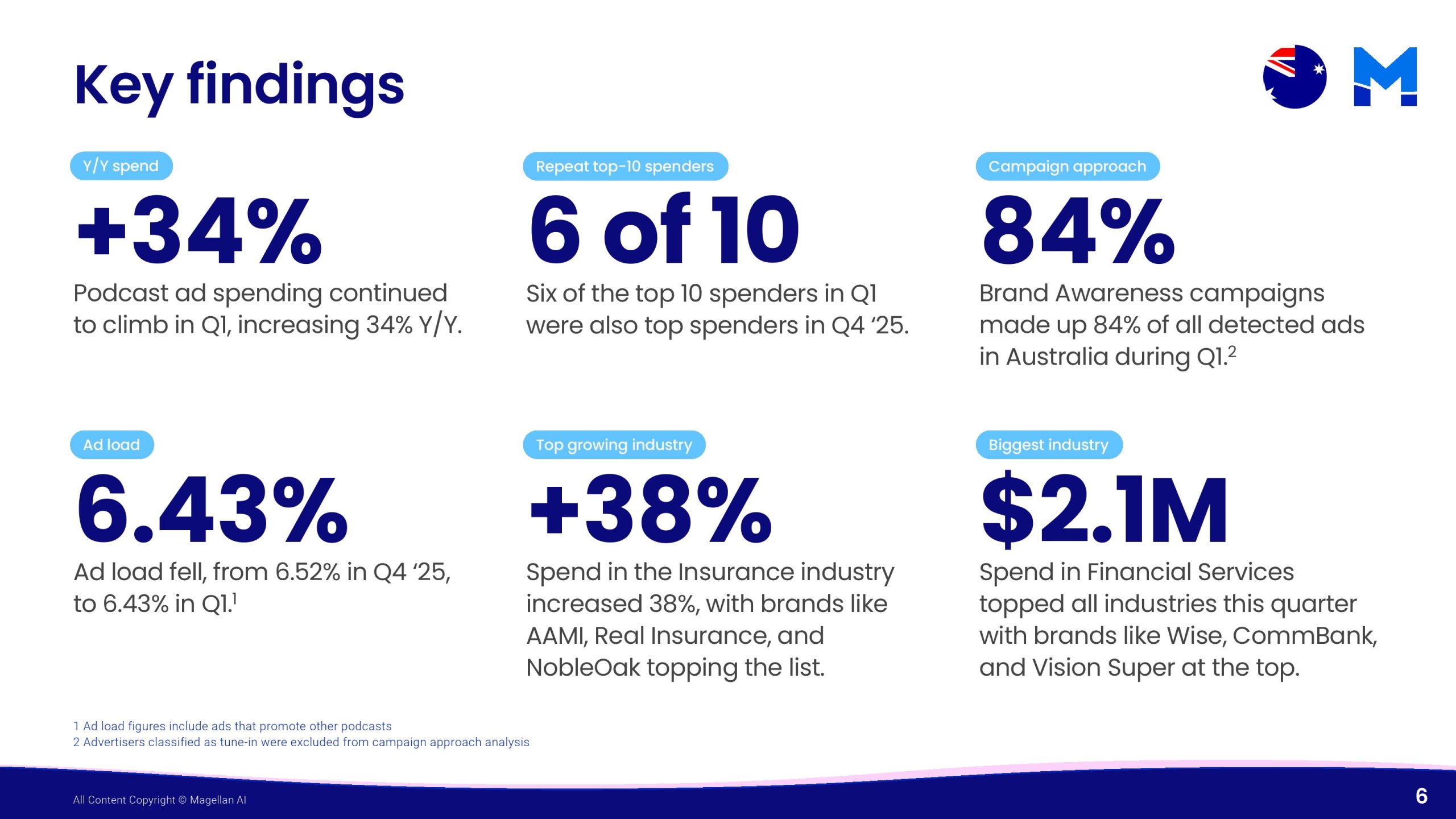

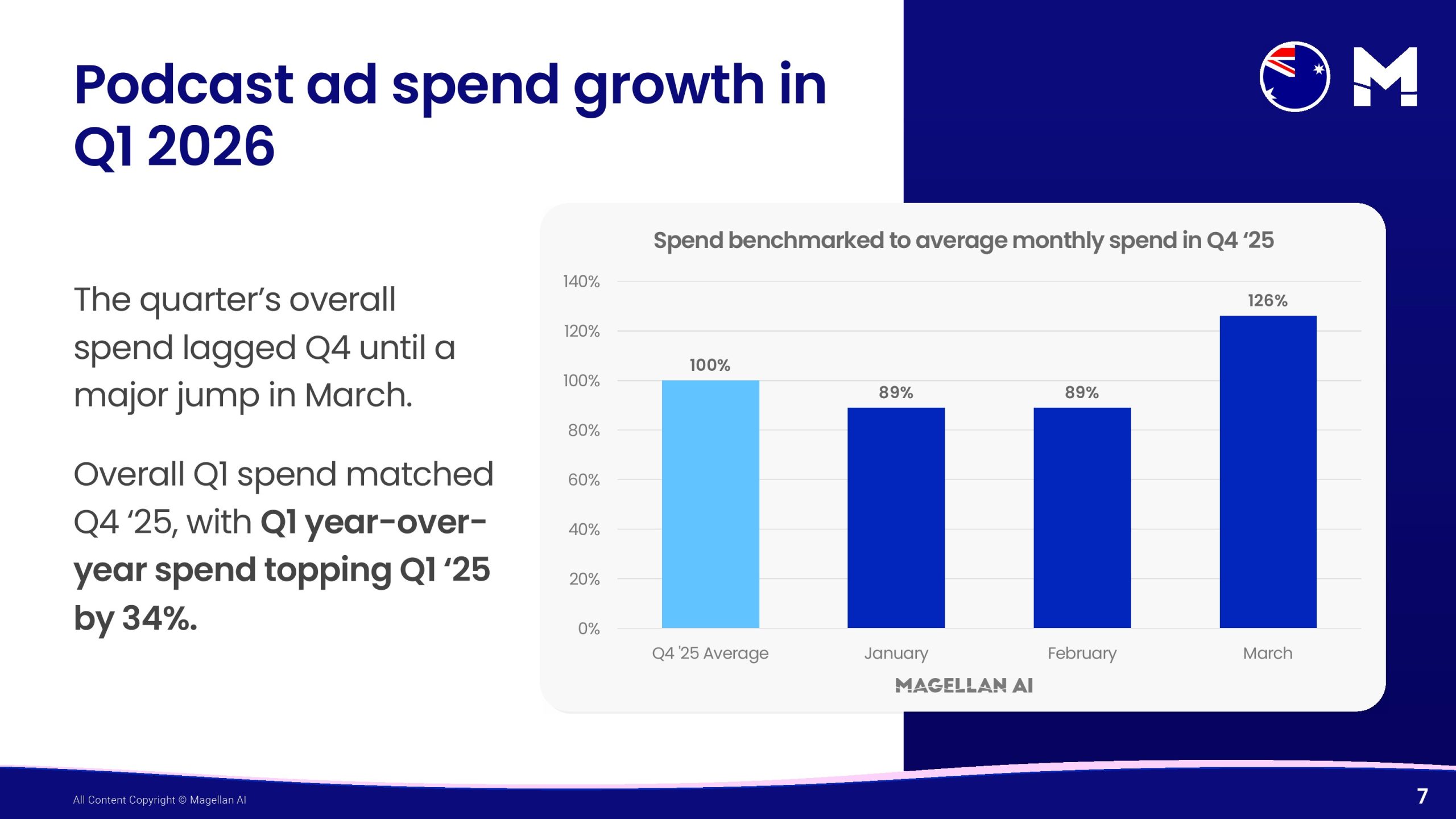

2026年第一季度,澳大利亚播客广告市场延续扩张态势,整体广告支出同比增长34%,季度总投放规模已基本与2025年第四季度持平,但增长动力主要集中于3月份,当月广告支出达到上一季度月均水平的126%,而1月和2月仅分别维持89%的水平,显示广告预算在季度末集中释放的特征更加明显,市场整体仍保持较高增长韧性。

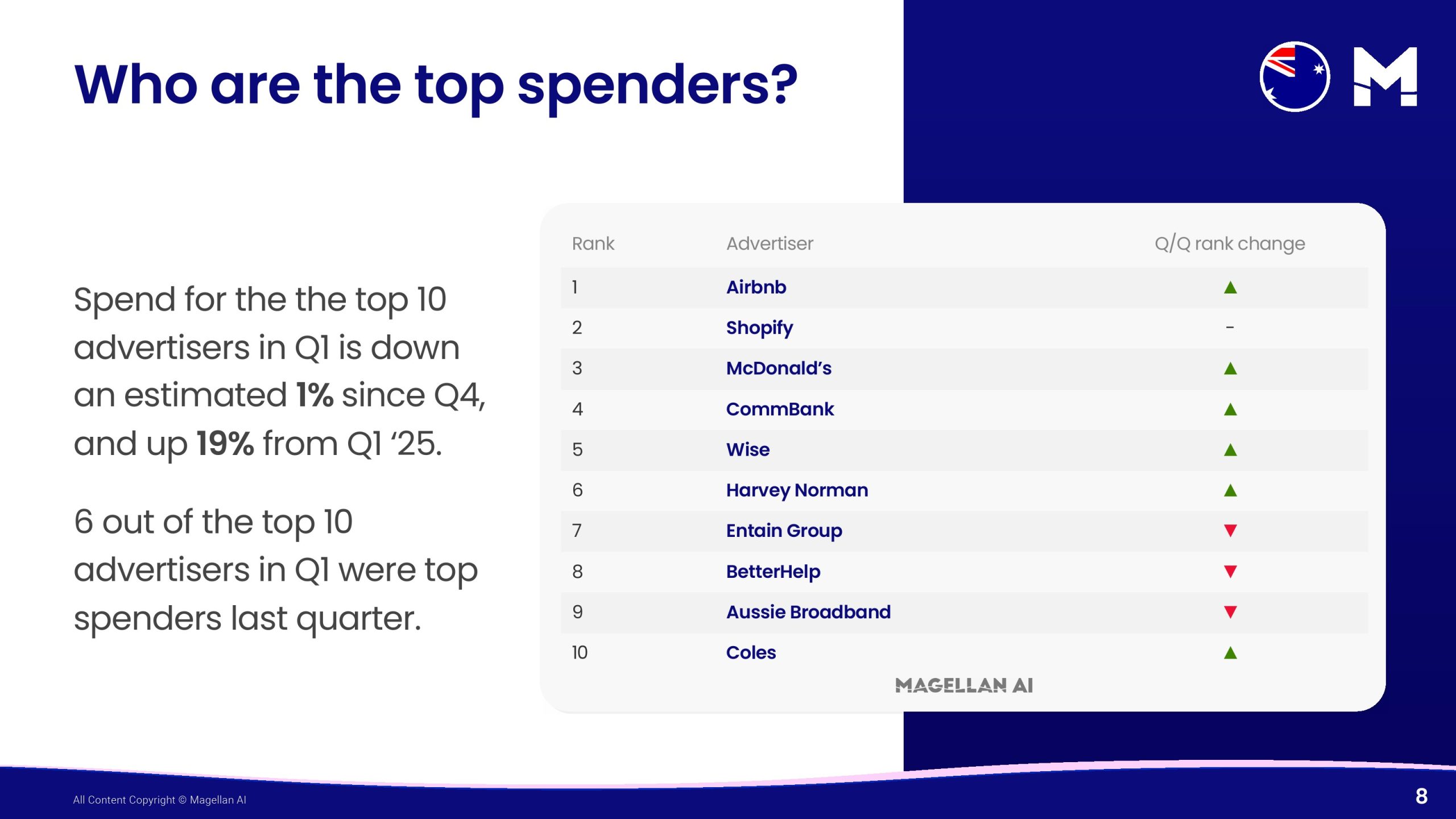

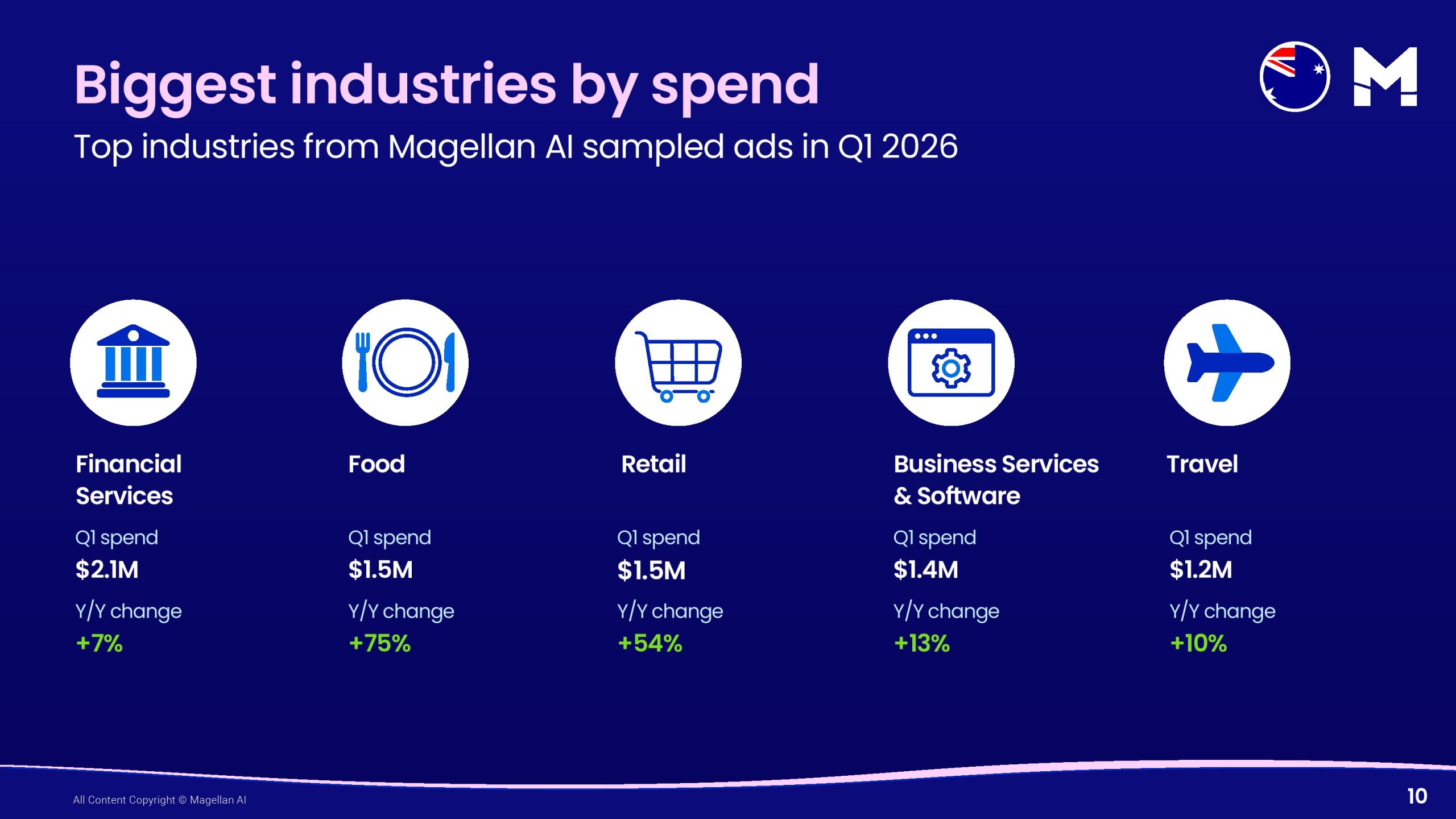

广告主结构呈现较强稳定性,前十大广告主中有6家连续两个季度保持领先,Airbnb、Shopify、麦当劳、CommBank及Wise等品牌持续加码播客营销,前十大广告主整体支出环比仅下降1%,但同比增长19%,说明大型品牌仍在不断强化播客渠道布局。同时,金融服务行业以210万美元投放规模位居行业第一,而商业软件、食品零售及旅游行业均保持超过10%的同比增长,其中食品行业同比增长达到75%,成为增长最活跃的消费领域之一。

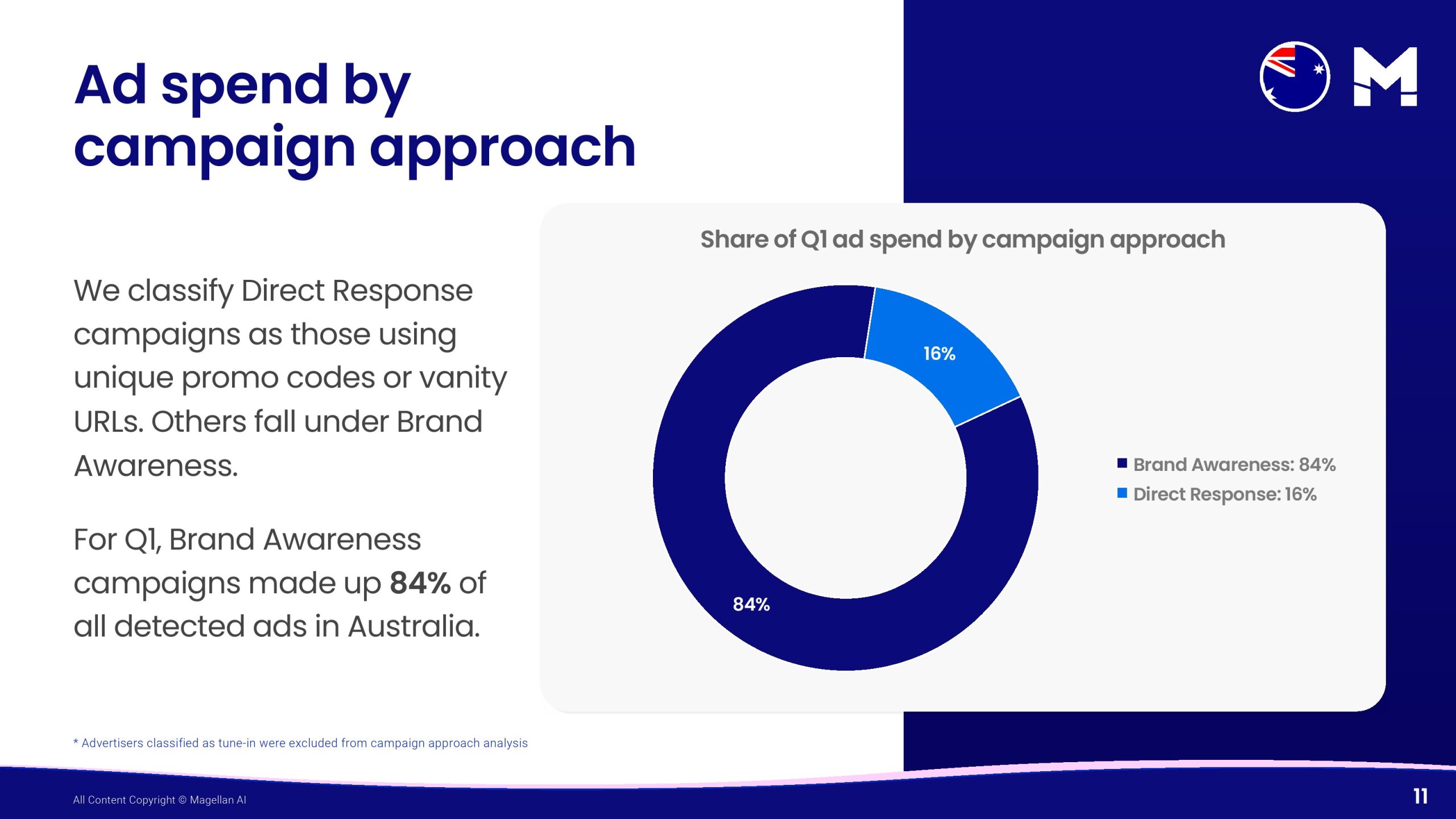

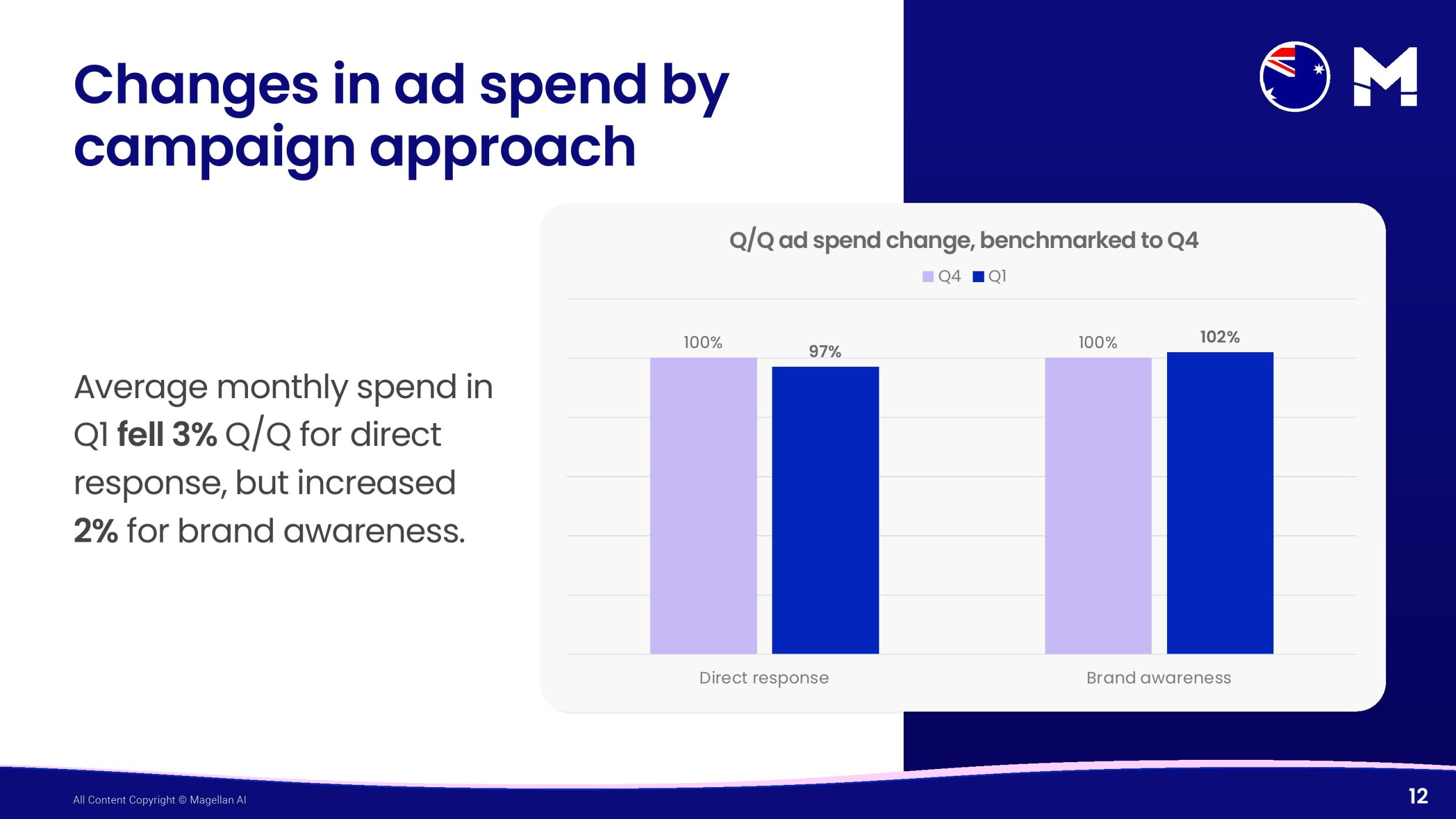

行业预算流向也出现明显变化,保险行业成为本季度增长最快的赛道,广告预算由59万美元提升至81.7万美元,环比增长38%;床垫家居行业增长37%,投资理财增长21%,商业服务软件增长17%,旅游行业增长16%。与此同时,品牌营销目的逐渐超过效果营销,品牌认知型广告占全部广告的84%,直接响应型广告仅占16%,且品牌广告平均月支出环比增长2%,直接转化广告反而下降3%,显示广告主更加重视长期品牌建设而非短期转化效率。

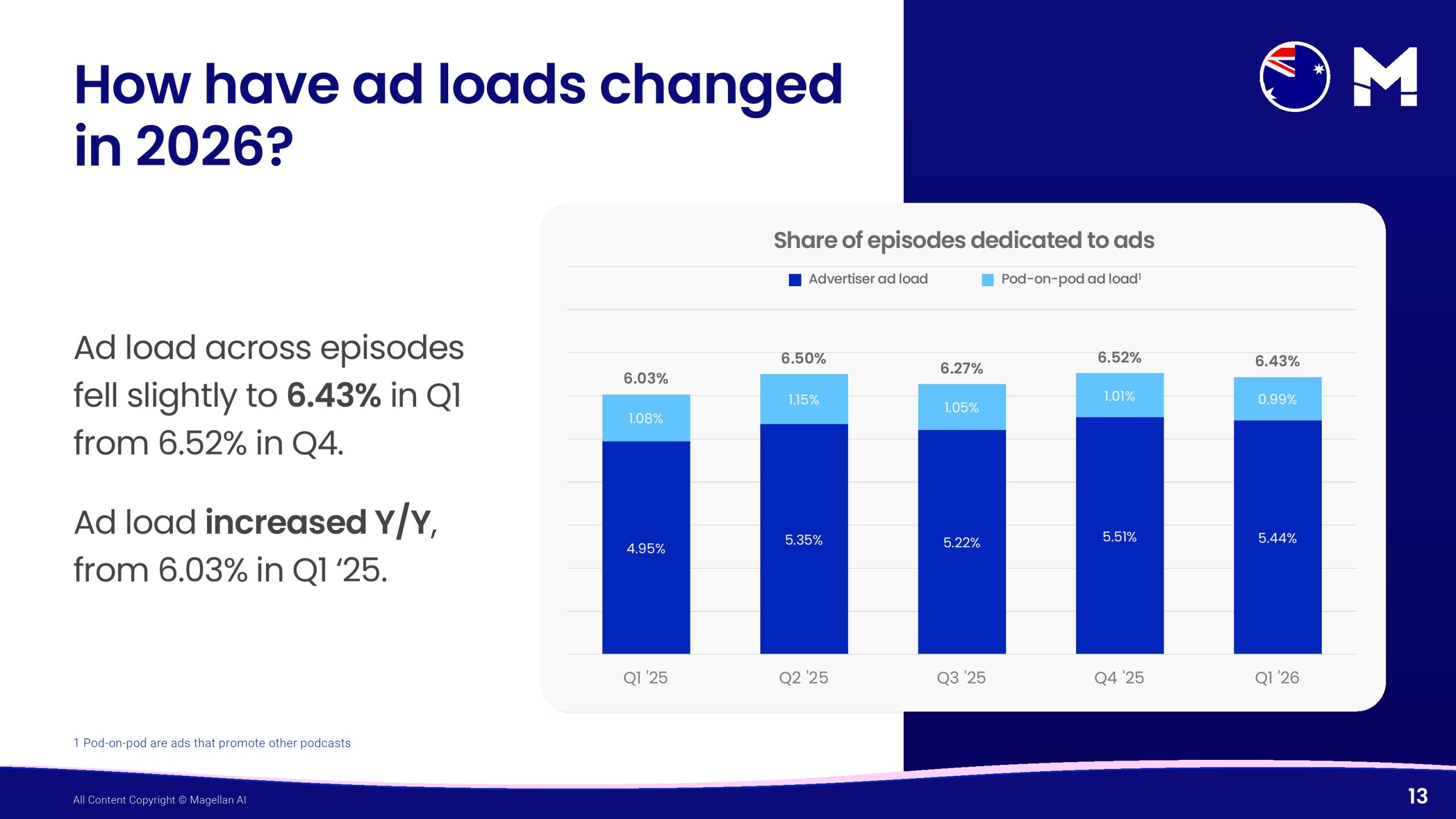

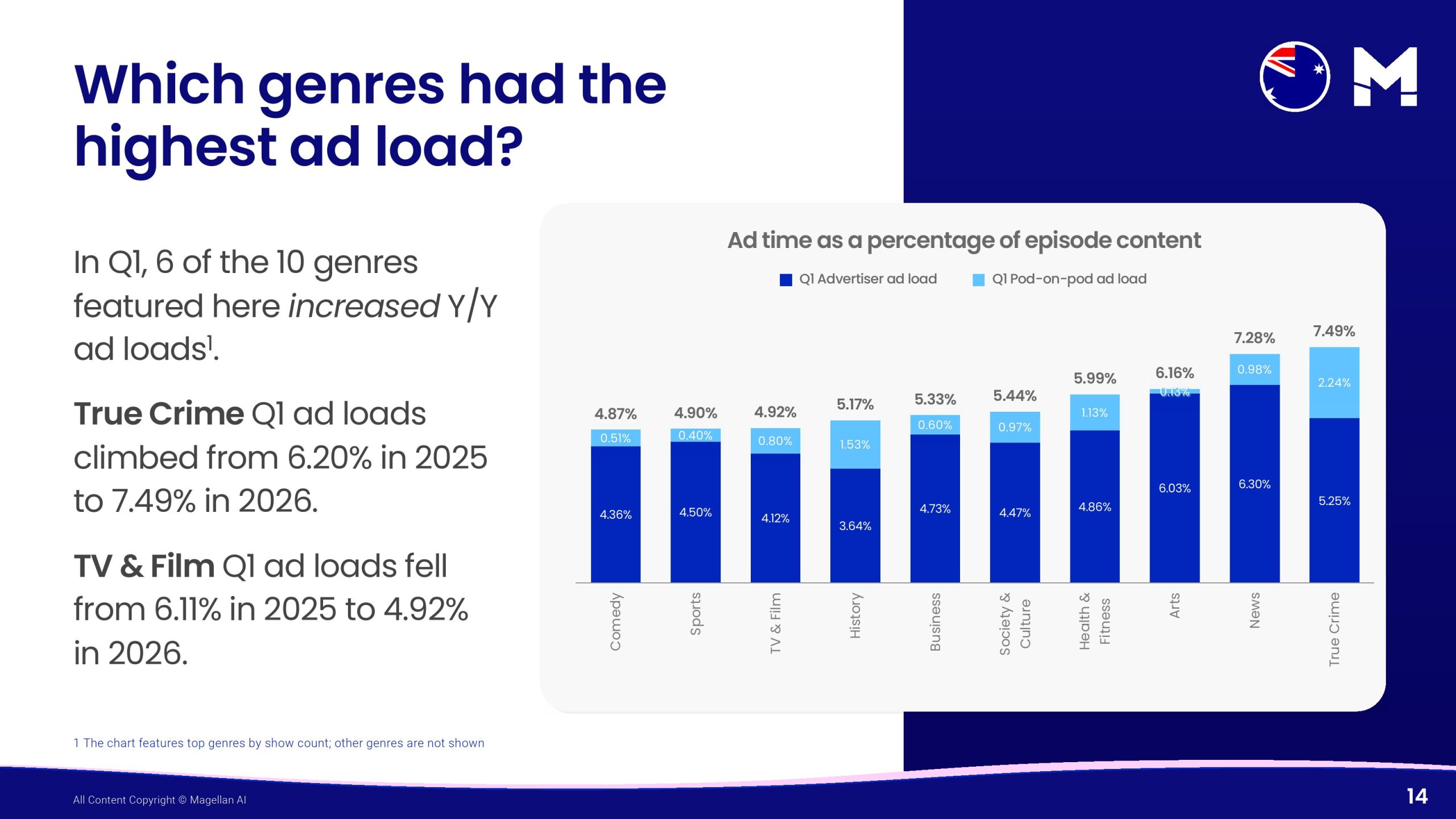

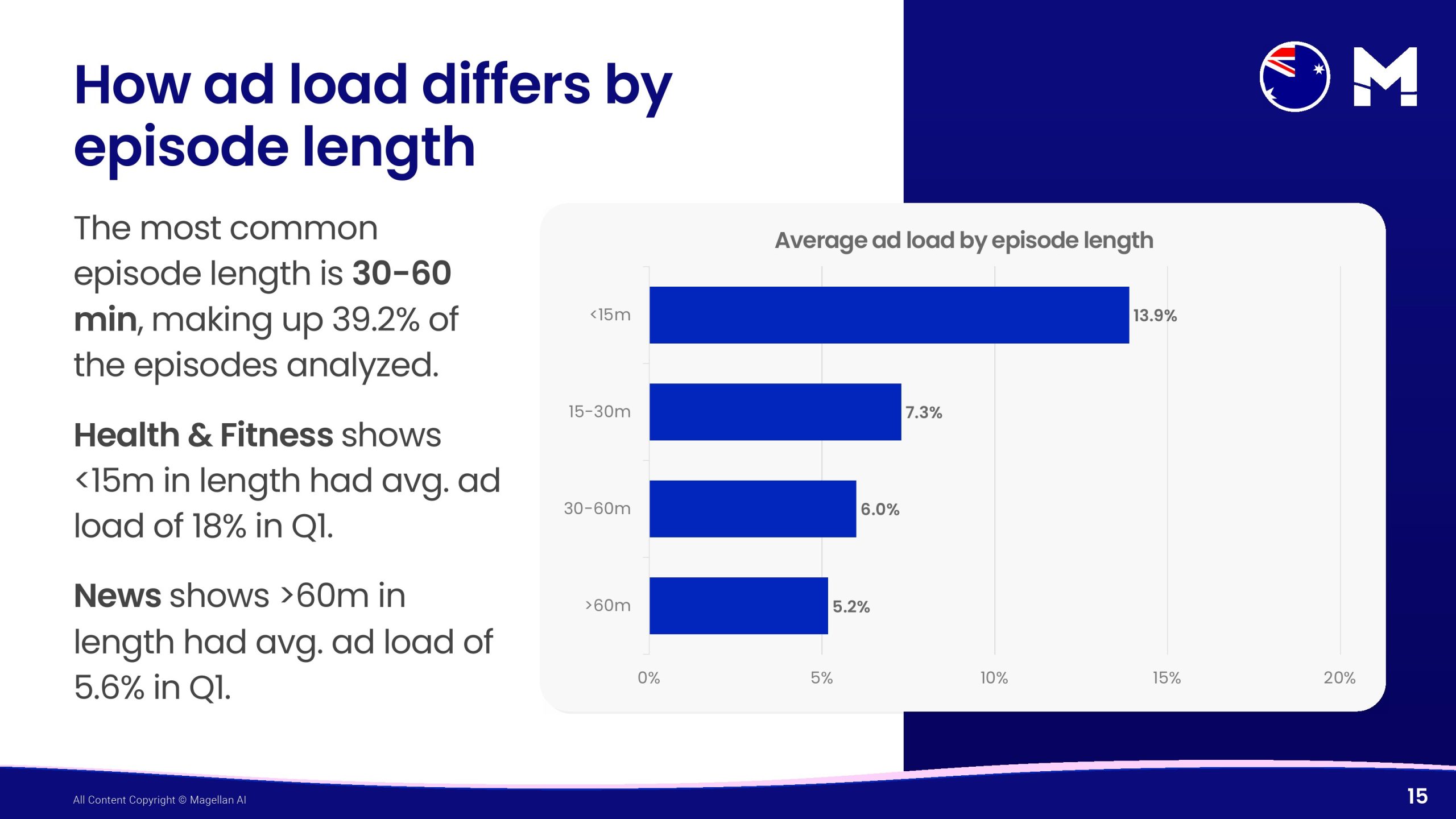

播客广告库存保持相对稳定,但广告密度略有调整。2026年第一季度广告负载率为6.43%,较上一季度6.52%小幅下降,但仍高于2025年同期的6.03%。不同内容品类差异明显,真实犯罪类节目广告占比达到7.49%,成为广告密度最高的内容类型,而影视娱乐类则由去年同期6.11%下降至4.92%。节目时长同样影响广告承载能力,15分钟以内节目平均广告负载达到13.9%,30至60分钟节目为6%,60分钟以上节目仅为5.2%,短内容商业化效率明显更高。

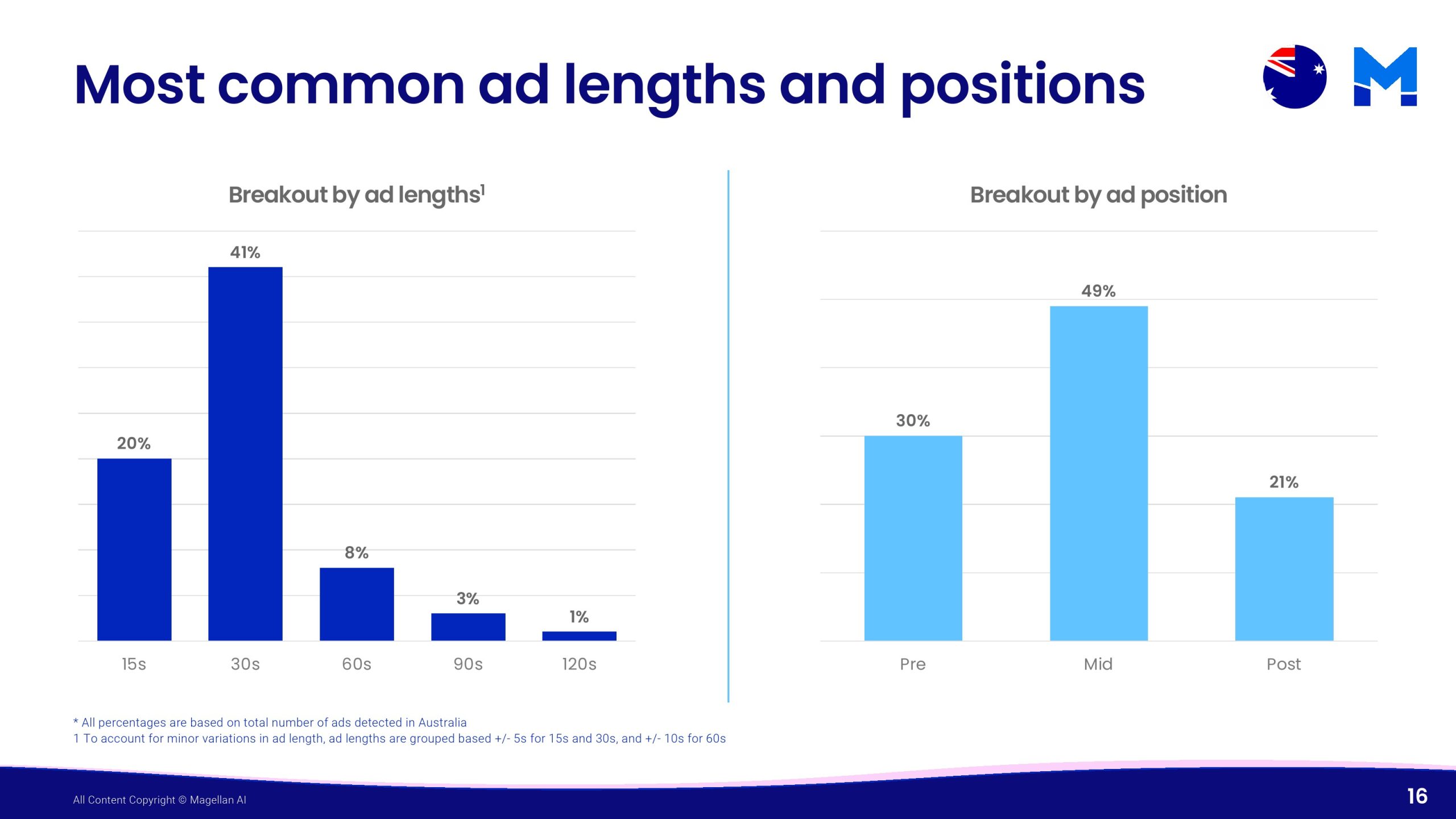

从广告形式来看,30秒广告仍占据主导,占全部广告数量的41%,15秒广告占20%,60秒广告占8%,超长广告占比不足5%;广告位置则以节目中插最受欢迎,占49%,片头广告占30%,片尾广告占21%。这种结构既兼顾用户体验,也提高品牌曝光效率,反映出播客广告正逐渐形成成熟的商业化标准。

综合来看,澳大利亚播客广告市场正由高速增长逐步迈向结构优化阶段。一方面,金融、保险及消费品牌持续扩大预算,推动市场规模稳步提升;另一方面,品牌认知型广告持续占据主导,广告时长、投放位置及内容类型不断精细化运营。随着品牌预算进一步向高粘性音频内容迁移,播客广告未来或将从流量补充渠道升级为品牌长期营销体系中的核心媒介资产。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: