据Omdia称,2025 年第四季度全球云基础设施服务支出达到 1109 亿美元,同比增长 29%。与上一季度相比,增长速度加快,这是该市场连续第六个季度实现超过 20%的增长。随着企业对人工智能的需求从试验阶段转向生产部署,超大规模企业正在增加投资以扩大人工智能基础设施的容量。

展望 2026 年,Omdia预测全球云基础设施服务支出将增长 27%,竞争差异将越来越多地由基础设施规模、资本效率以及与人工智能代理相关平台能力的强弱所决定。

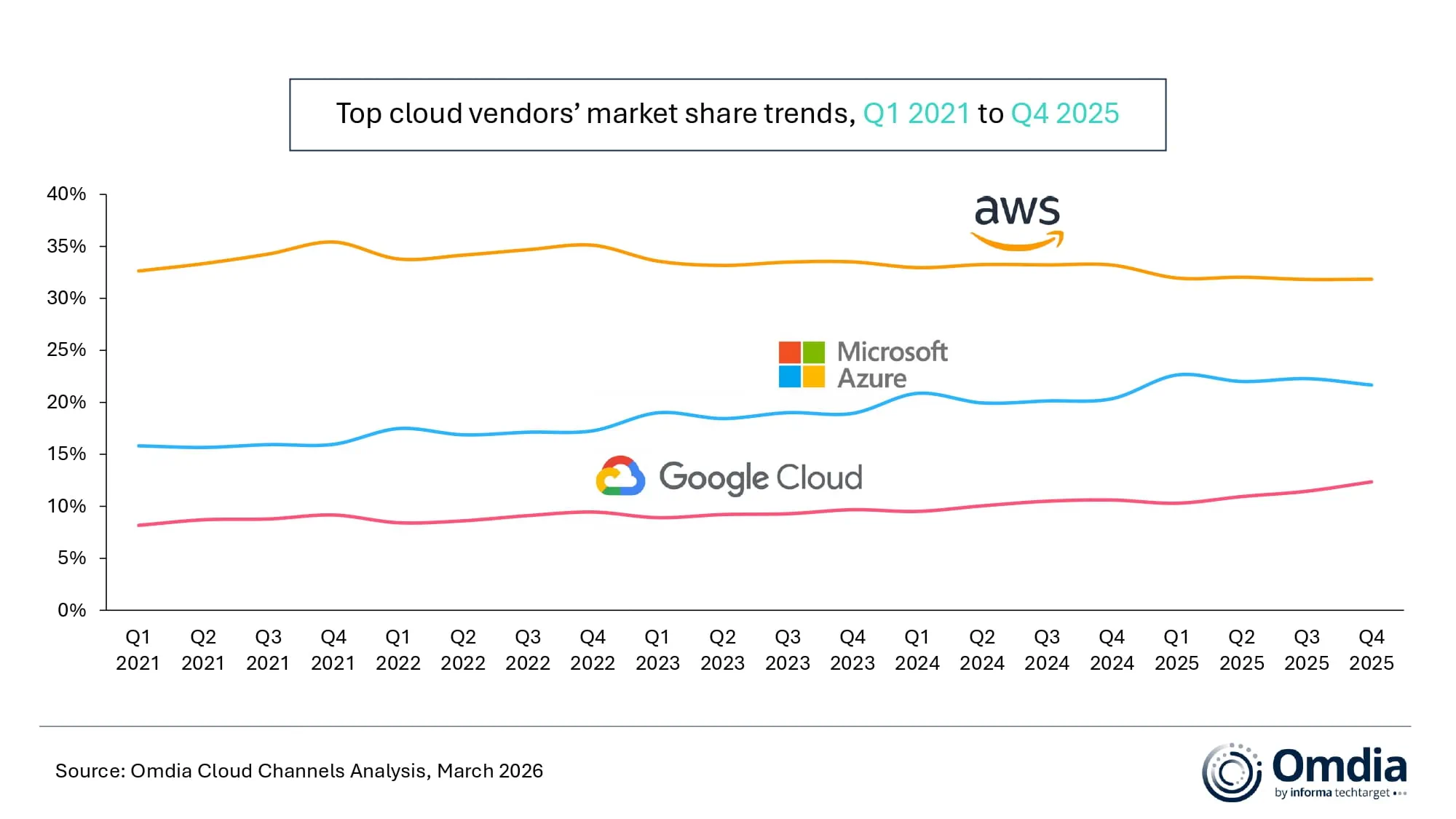

在本季度,亚马逊网络服务(AWS)的增长率加快至 24%,而微软的 Azure 和谷歌云分别实现了强劲的同比增长 39%和 50%。人工智能的需求不再局限于像图形处理器(GPU)这样的专用计算设备,还推动了从中央处理器(CPU)、存储和网络等更广泛的基础设施需求的增长。随着企业对人工智能的采用越来越多地集中在代理、工作流程和数据集成方面,组织需要能够有效协调、扩展和管理的基础设施环境。这进一步凸显了云平台作为人工智能运营基础的作用,同时继续支持将传统和新兴工作负载迁移到云端。

与此同时,亚马逊网络服务(AWS)、微软和谷歌云都报告了订单积压的增长表明持续的需求以及企业对人工智能和云基础设施的持续投资。不断增长的需求也促使超大规模企业增加资本支出,以加速人工智能基础设施的扩展。亚马逊预计 2026 年的资本支出将达到 2000 亿美元,比 2025 年近 1320 亿美元的记录高出 50%以上。微软公布其季度资本支出为 375 亿美元,较上年同期增长近 150 亿美元。与此同时,谷歌将 2026 年的资本支出预期上调至 1750 亿至 1850 亿美元,是前一年水平的两倍多。

Omdia的高级主管Rachel Brindley说道:“对于云服务供应商而言,面临的挑战不再仅仅是迅速扩大容量以满足激增的需求,还要在投资节奏、资源分配和全球运营效率方面保持规范性,随着人工智能不断提高基础设施需求,同时限制条件依然存在,那些能够以更有针对性和更高效的方式进行扩张的供应商将处于在下一阶段竞争中引领潮流的最佳位置。”

与此同时,竞争正逐渐从模型访问和基础设施规模扩展到应用层,特别是在人工智能代理的开发和部署方面。Omdia的高级分析师Yi Zhang说道:“对于企业客户而言,关键问题在于这些能力能否嵌入到现有的系统、工作流程和数据环境中,并在生产环境中可靠地进行扩展,这促使云服务供应商加大在工具治理、工作流程编排和部署能力方面的投入,从而助力人工智能更接近大规模的实用化阶段。” 例如,亚马逊网络服务(AWS)推出了诸如 Kiro、Amazon Quick、Transform 和 Connect 等产品化的代理服务,而微软则将代理技术扩展到云运营和应用程序现代化的工作流程中。

更多阅读: