199IT原创编译

Synergy Research的新数据显示,2018年全球在数据中心硬件和软件方面的支出增长17%。推动增长的原因是对公共云服务的需求不断增长,以及对越来越丰富的服务器配置需求,这推高了企业服务器的平均销售价格。

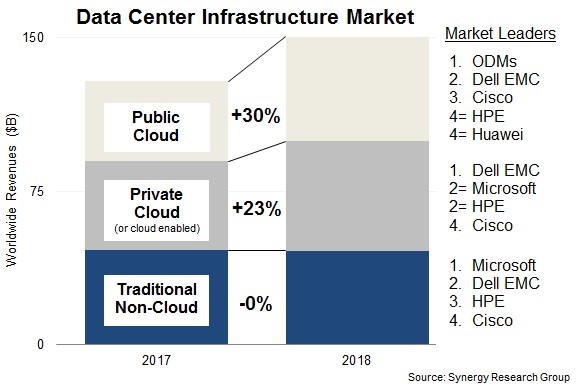

公共云基础设施支出增长30%,而企业数据中心基础设施支出增长13%,后者受私有云或启用云的基础设施增长(23%)的推动。

就市场份额而言,ODM占公共云市场的份额最大,戴尔EMC是领先的供应商,其次是思科、HPE和华为。2018年私有云市场的领导者是戴尔EMC,其次是微软、HPE和思科。虽然排名不同,但这四家供应商在非云数据中心市场也处于领先地位。

2018年,数据中心基础设施设备(包括云和非云、硬件和软件)总收入为1500亿美元,其中公共云基础设施占总收入的1/3以上。私有云或云支持的基础设施占总收入的1/3多一点。服务器、操作系统、存储、网络和虚拟化软件合计占数据中心基础设施市场的96%,其余部分包括网络安全和管理软件。

就细分市场而言,戴尔EMC在服务器和存储收入方面都处于领先地位,而思科则在网络领域占据主导地位。微软在服务器操作系统和虚拟化应用程序市场的排名很高。除了这三家公司外,其他领先供应商是HPE、VMware、IBM、华为、联想、Inspur和NetApp。Inspur和华为是2018年增长最强劲的两家供应商。

199IT.com原创编译自:Synergy Research 非授权请勿转载

更多阅读: