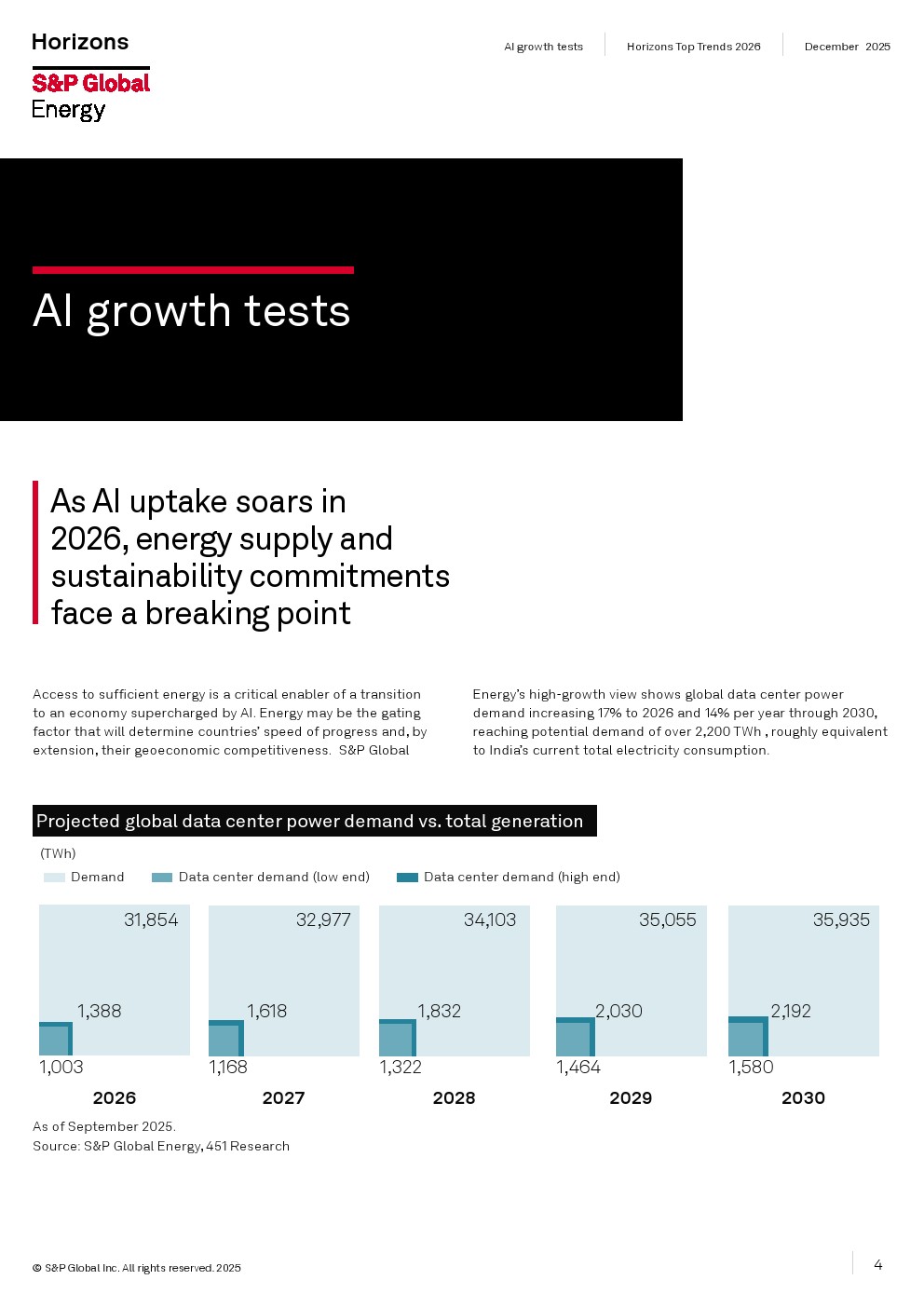

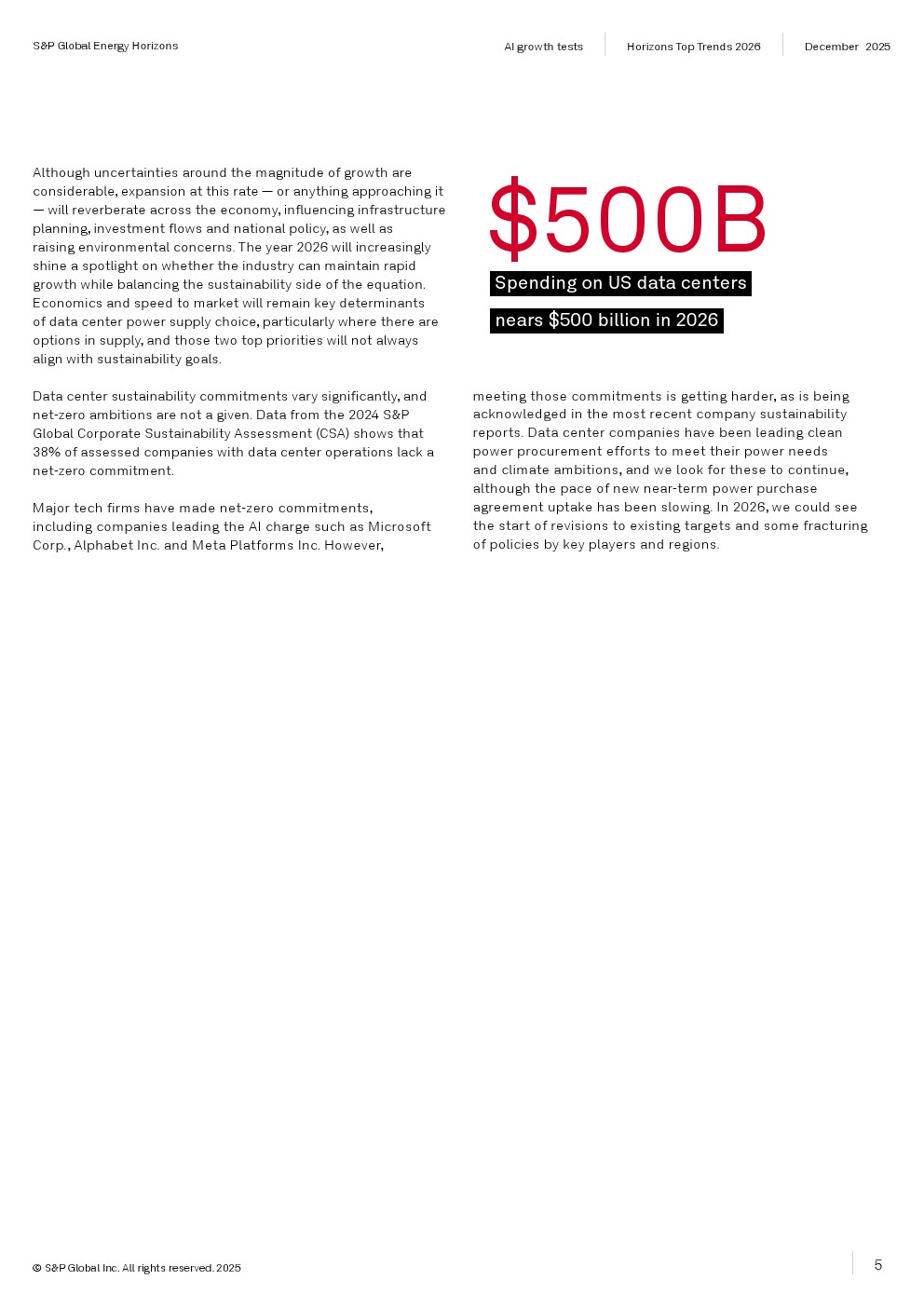

2026年的全球能源市场正在进入一个由人工智能、电气化和地缘经济重构共同驱动的新周期。报告认为,AI算力需求快速增长正在重塑全球能源体系,预计全球数据中心用电需求到2030年将超过2200TWh,相当于当前印度全国电力消费总量,同时2026年数据中心用电需求预计同比增长17%,能源供给能力开始成为国家竞争力的重要变量。

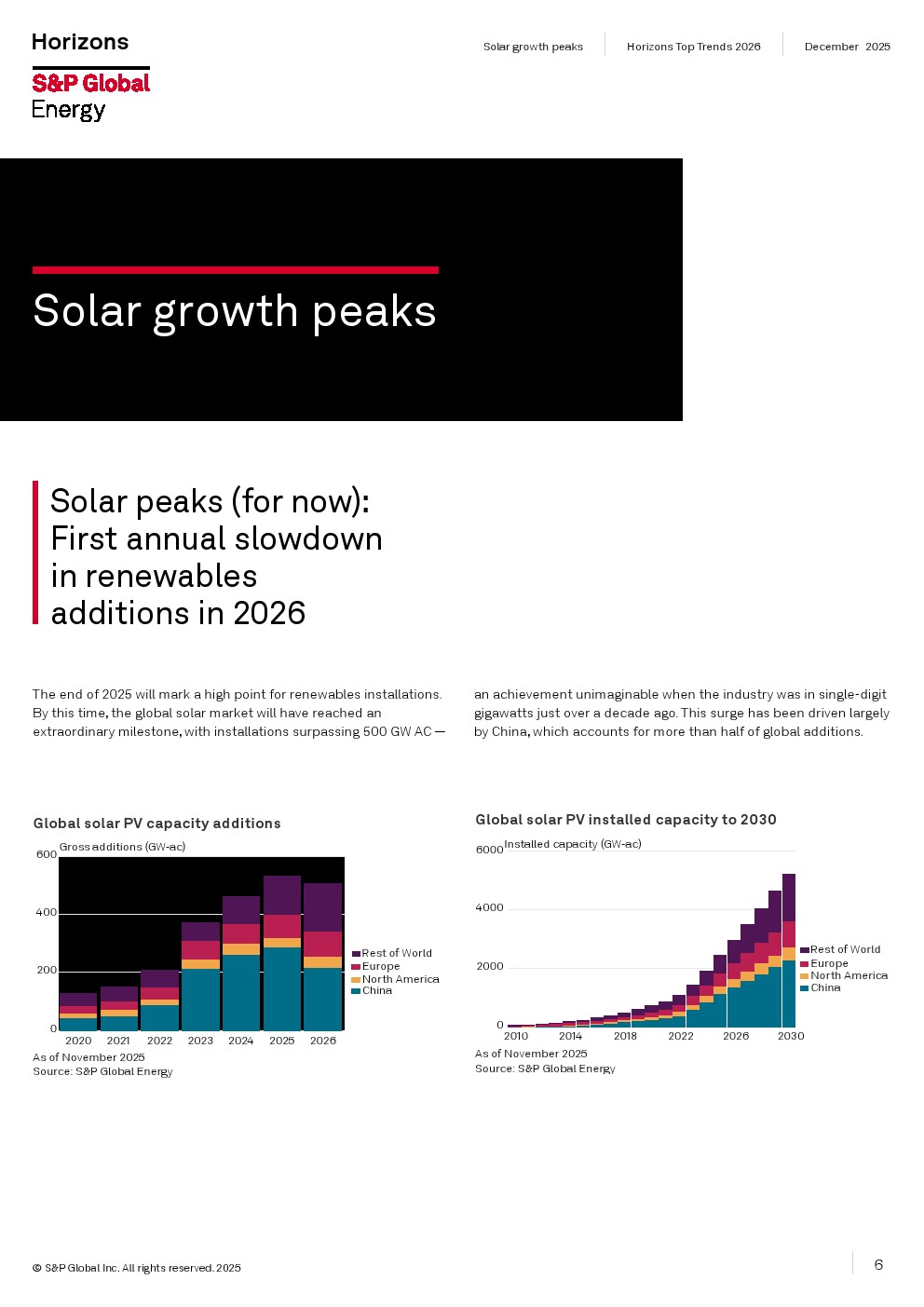

新能源扩张仍将保持高位,但增长模式正在发生变化。2025年全球光伏新增装机预计首次突破500GW交流侧规模,而2026年全球新增装机预计首次出现同比下降,降幅预计不足10%。其中,中国新增装机将由约300GW下降至约200GW,对全球市场形成显著影响,但未来五年全球累计光伏装机规模仍有望实现翻倍增长,行业将进入规模扩张与产业整合并行的新阶段。

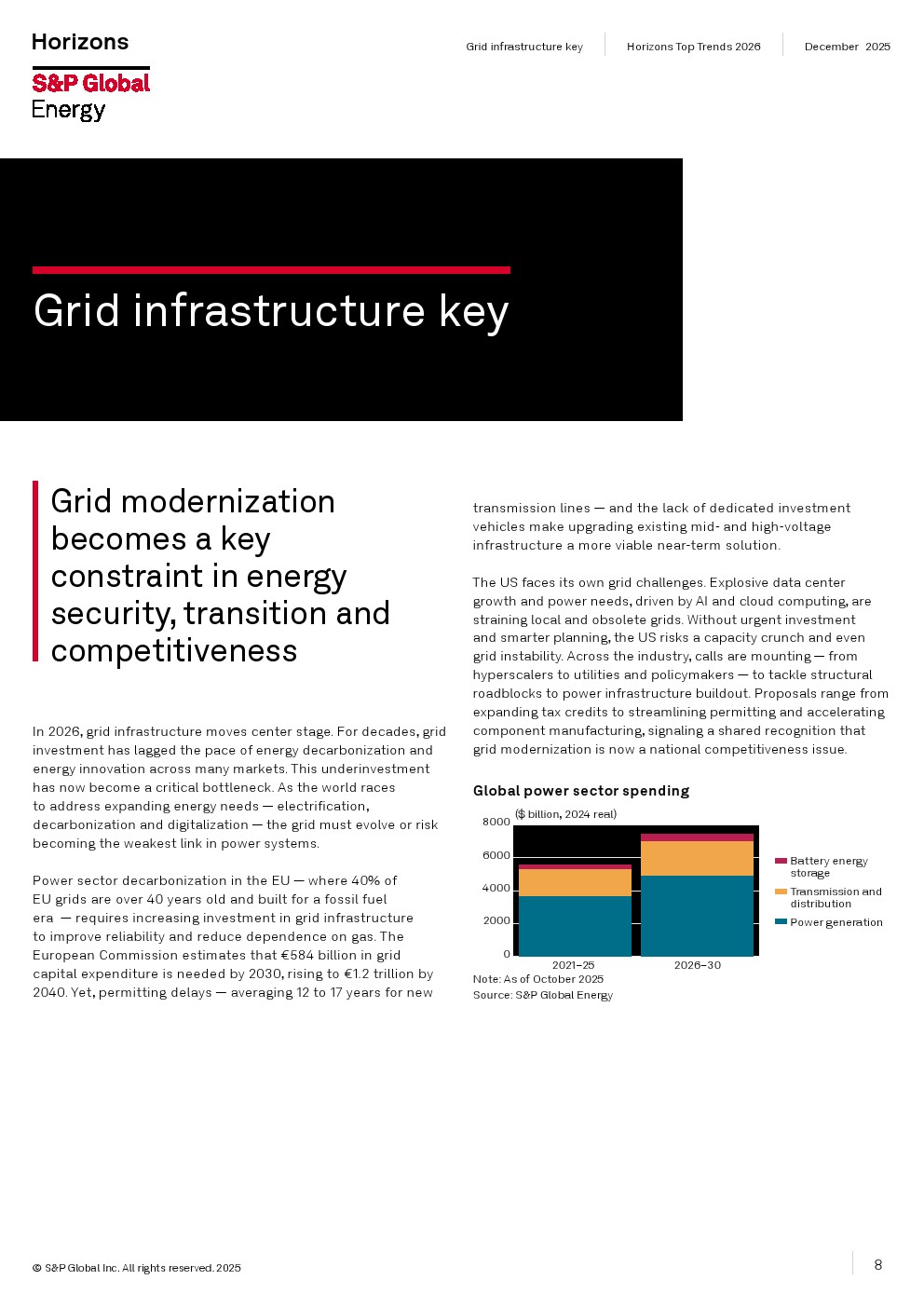

能源基础设施成为限制产业发展的核心瓶颈。欧盟约40%的电网服役时间已超过40年,到2030年预计需要5840亿欧元电网投资,而到2040年需求将达到1.2万亿欧元。与此同时,美国AI数据中心扩张推动电力需求激增,电网现代化、电池储能、虚拟电厂及智能电网技术成为未来资本重点布局方向,能源扩张速度越来越取决于电网建设速度。

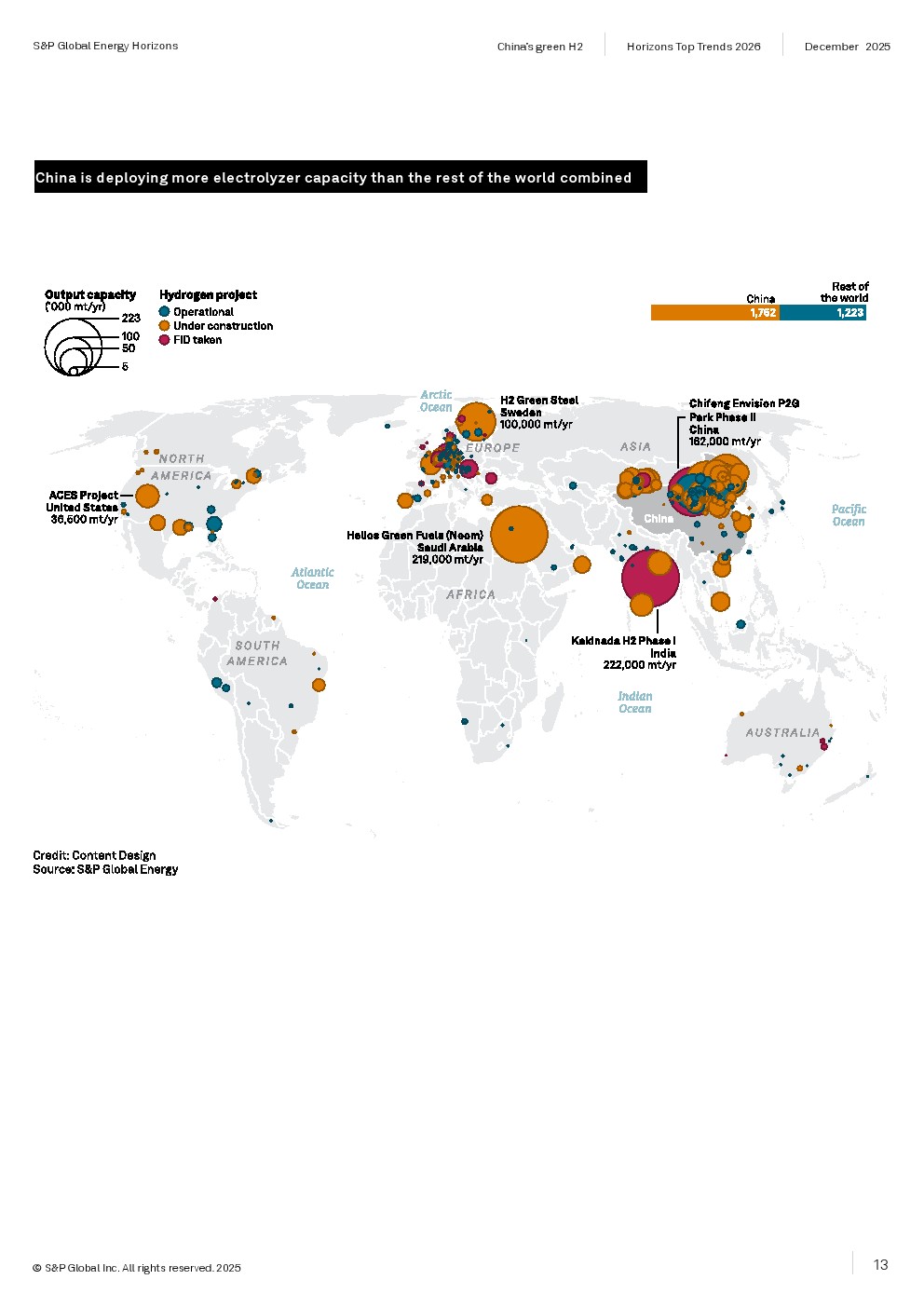

能源产业链竞争正在向技术和供应链深度延伸。中国绿色氢能产业快速崛起,2025年电解槽新增装机约1.5GW,2026年预计达到4.5GW,2027年进一步提升至6.9GW,全球电解制氢能力三年内有望扩大八倍。同时,中国电解槽价格已由2024年初约250美元/千瓦下降至不足100美元/千瓦,并开始推动绿色氨、绿色甲醇等产品出口,逐步复制光伏和动力电池全球竞争路径。

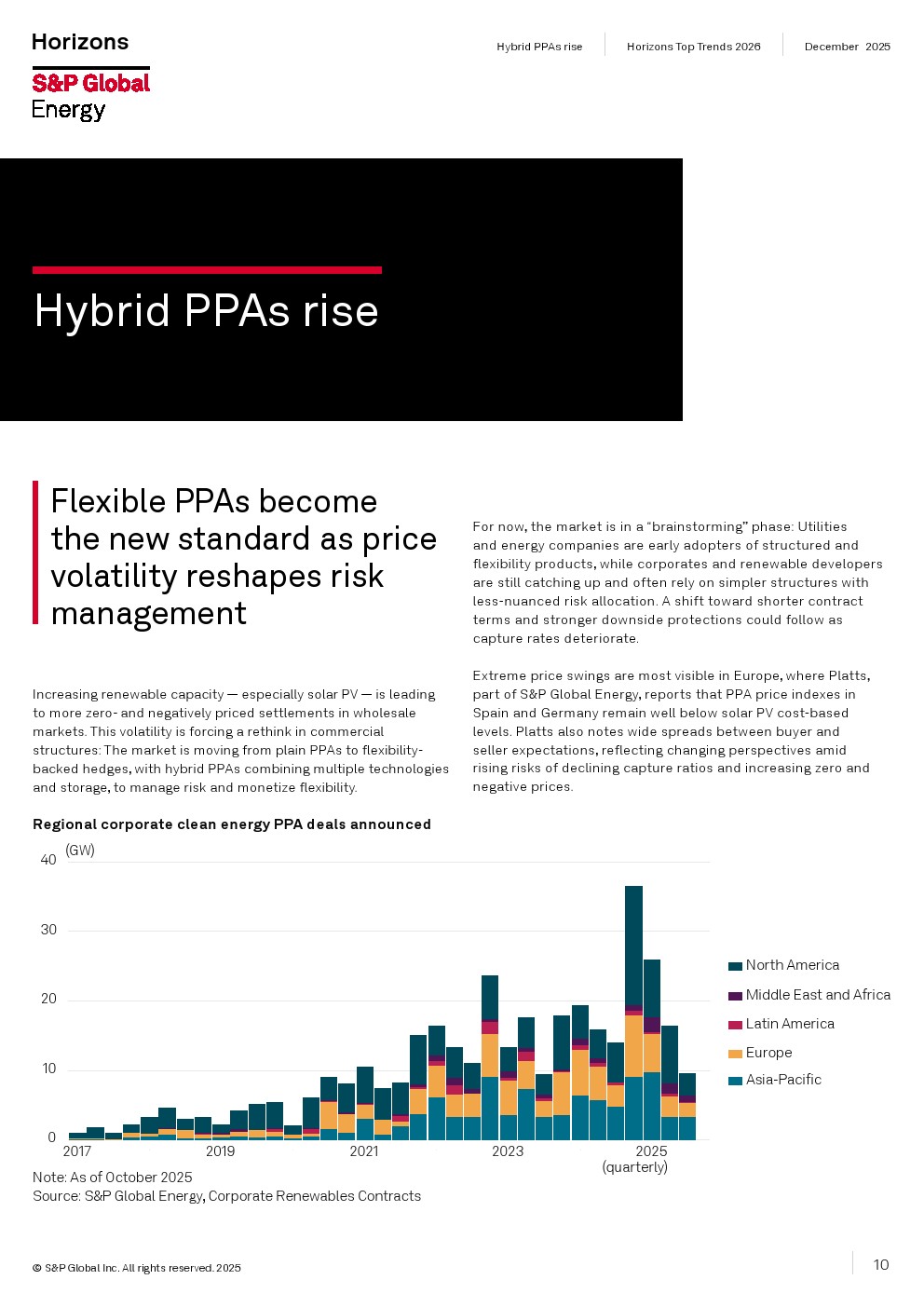

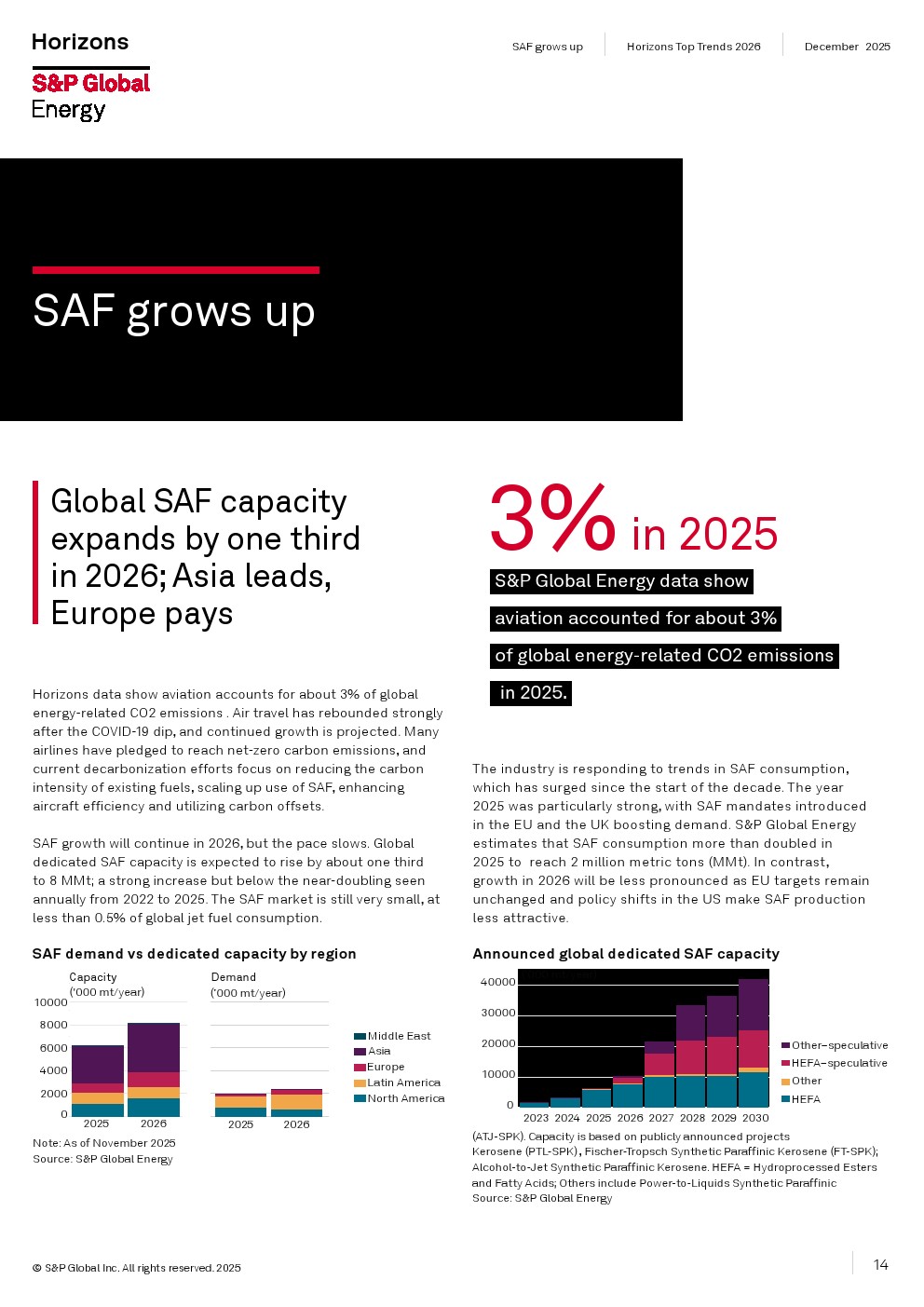

终端能源消费结构也在同步变化。全球新能源汽车销量持续增长,2025年中国市场占全球轻型电动车销量接近三分之二,并率先实现新能源汽车与燃油车价格竞争力基本持平;全球可持续航空燃料(SAF)产能预计2026年增长约三分之一至800万吨,但仍不足全球航空燃料消费的0.5%,亚洲正成为未来新增产能最主要来源地。与此同时,企业绿色电力采购模式开始从传统PPA向储能融合、灵活交易等混合模式升级,以应对新能源渗透率提升带来的电价波动风险。

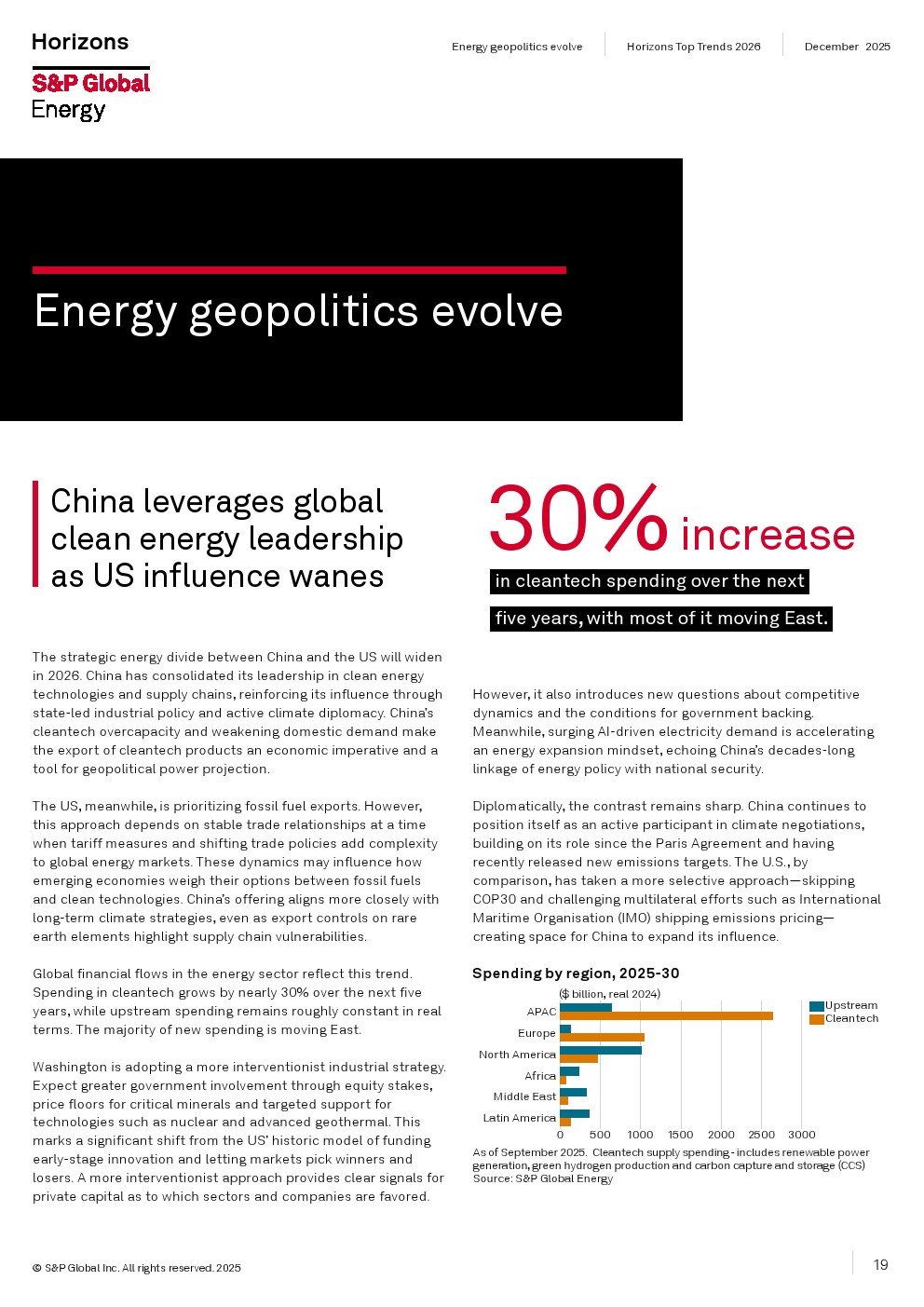

从长期趋势看,全球能源竞争已由单纯的能源转型转向能源安全、产业竞争力和地缘经济影响力的综合博弈。AI带来的电力需求爆发、电网投资升级、中国清洁能源产业链优势强化以及全球碳规则重塑,共同推动能源产业进入新一轮结构性重构周期。未来能源扩张与可持续发展不再是相互独立的目标,而将成为全球经济增长、产业升级和国际竞争格局演变过程中不可分割的双重驱动力。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: