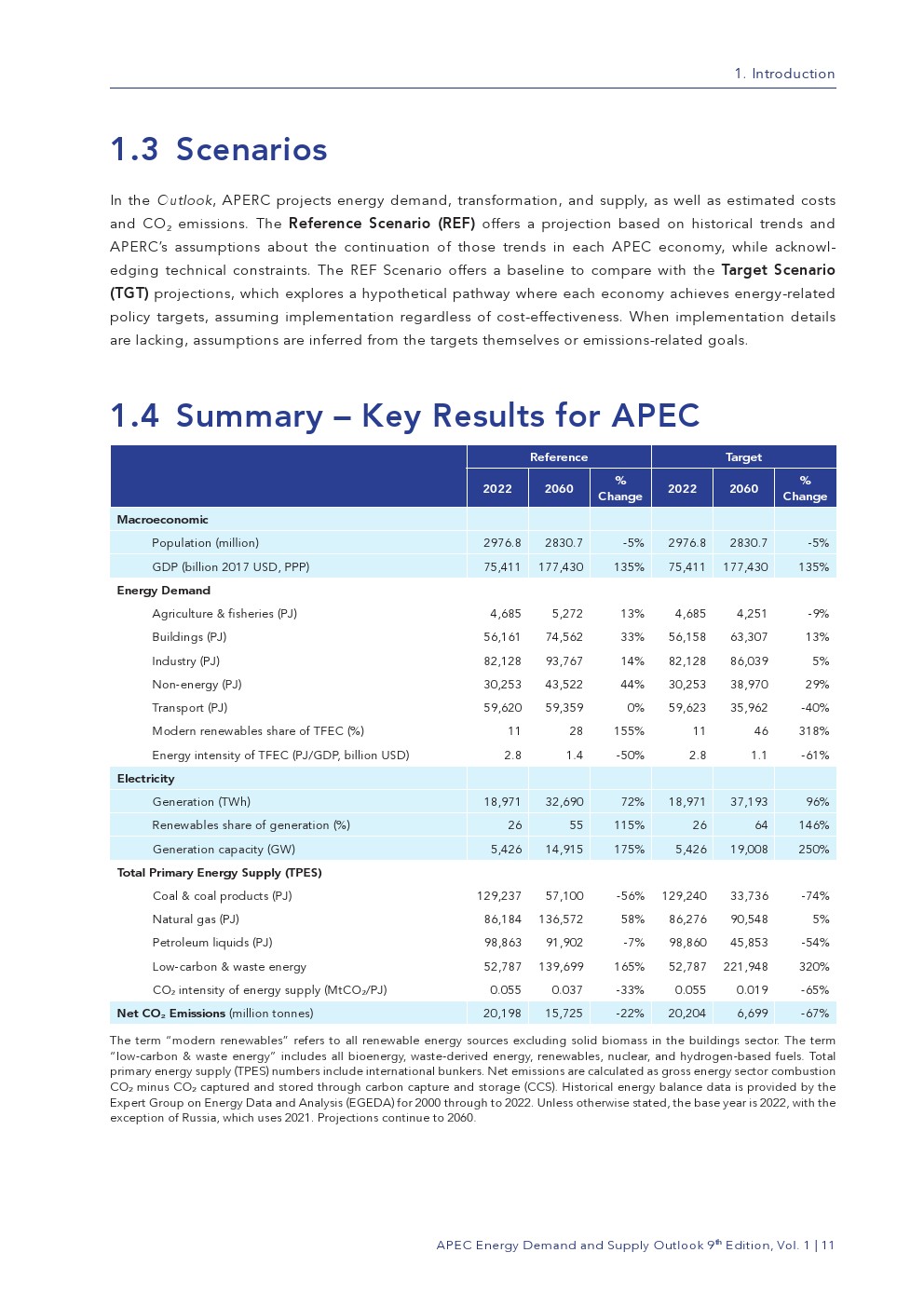

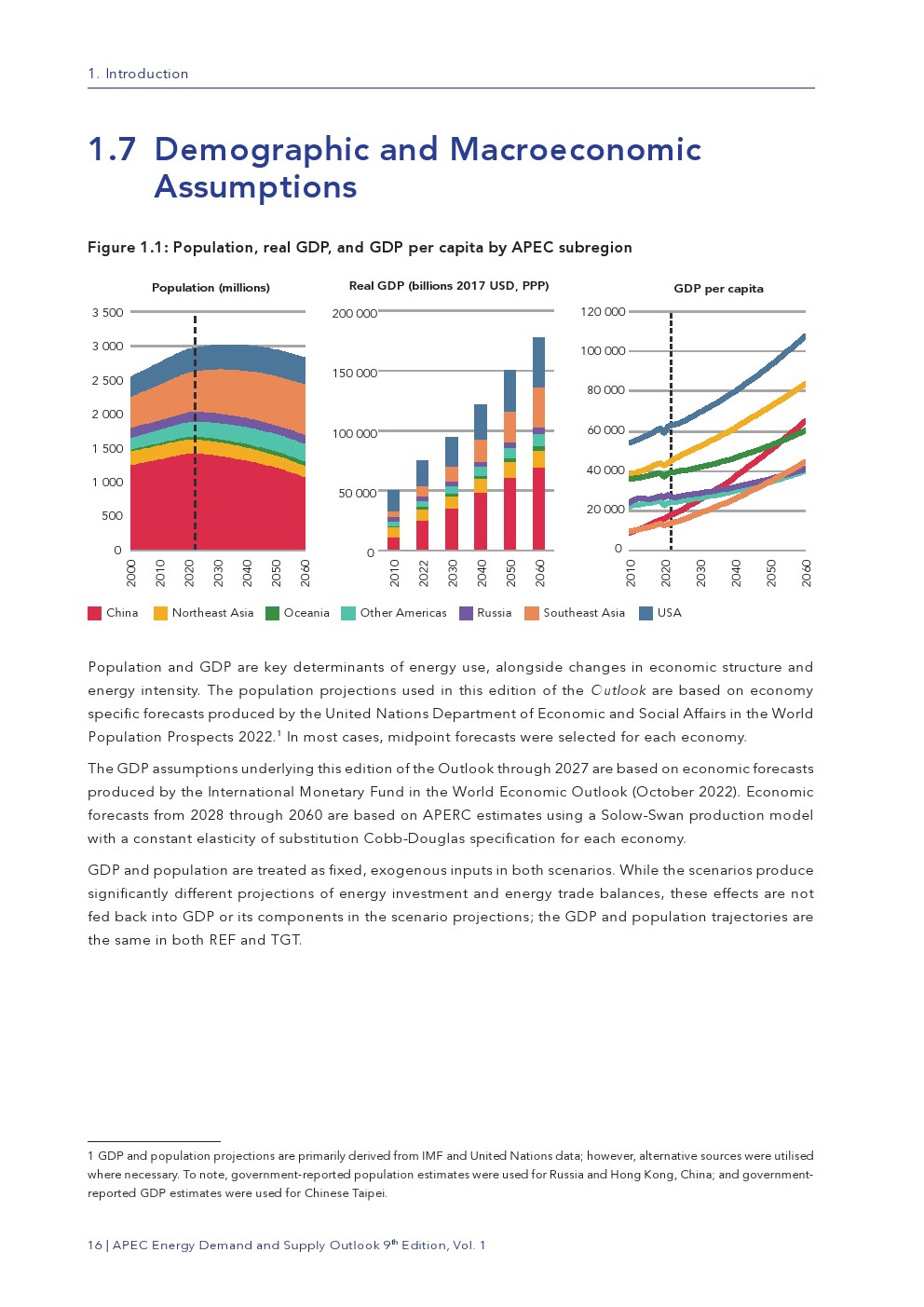

本报告基于APEC第九版能源需求与供应展望,对2022年至2060年区域能源系统进行情景化量化分析。在参考情景下,APEC人口规模到2060年小幅下降5%,但以购买力平价计的GDP增长135%,经济扩张与能源需求逐步脱钩成为长期主线。

能源强度持续改善,终端能源强度在参考情景下降约50%,目标情景下降61%,显示技术进步和结构转型仍是抑制能源总量增长的核心力量。

从终端需求结构看,工业、建筑和交通呈现明显分化。到2060年,参考情景下工业能源需求增长14%,建筑增长33%,交通基本零增长;在目标情景中,交通能源需求较2022年下降40%,成为减排贡献最大的部门。

现代可再生能源在终端消费中的占比由2022年的11%提升至28%至46%,电气化和清洁燃料替代成为关键驱动。

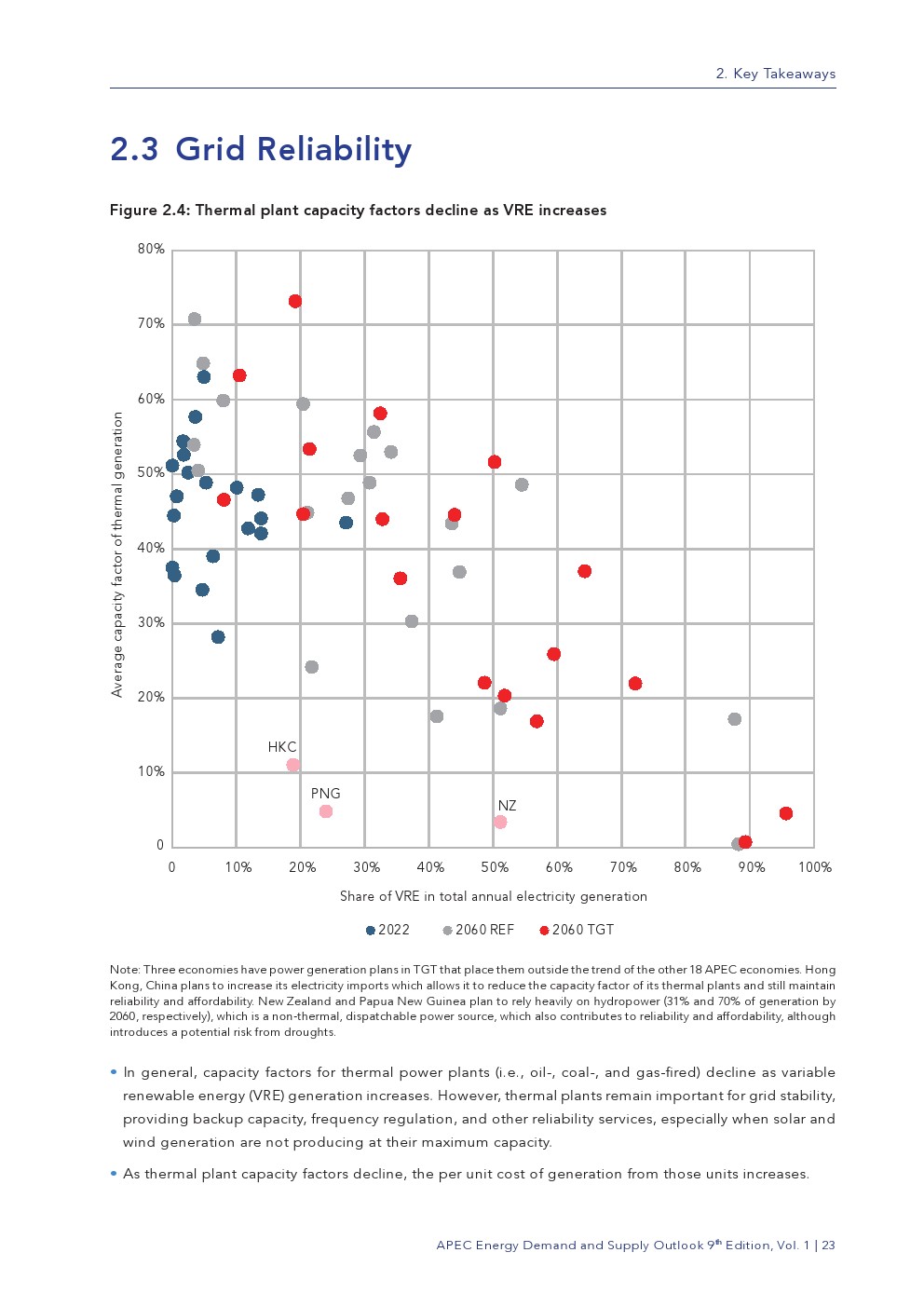

电力系统扩张是能源转型的中心变量。到2060年,APEC发电量在参考情景增长72%,目标情景接近翻倍。可再生能源发电占比由26%提升至55%至64%,装机容量增幅高达175%至250%。

与此同时,数据中心和人工智能负载显著推高用电需求,对电网灵活性和可靠性提出更高要求。

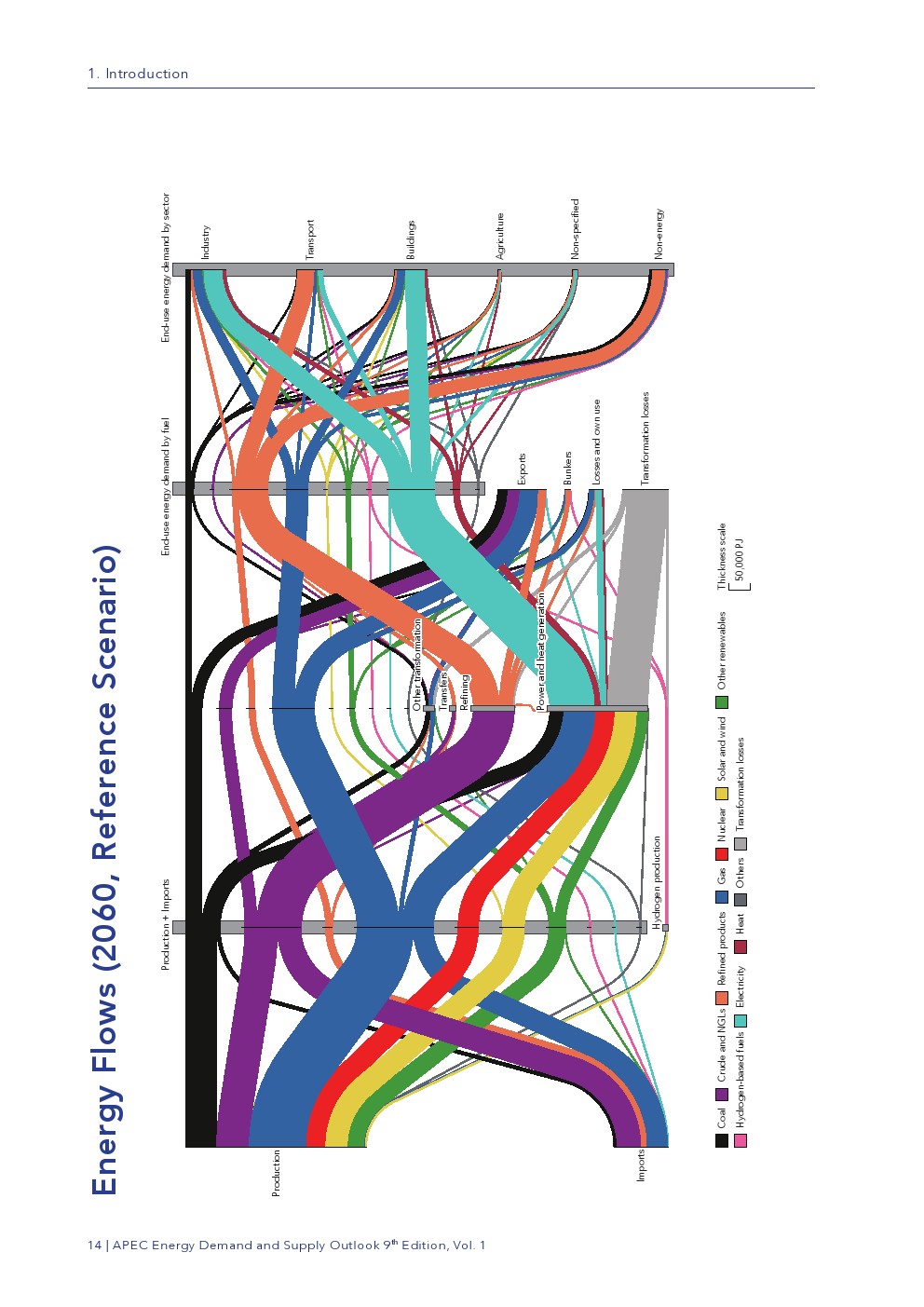

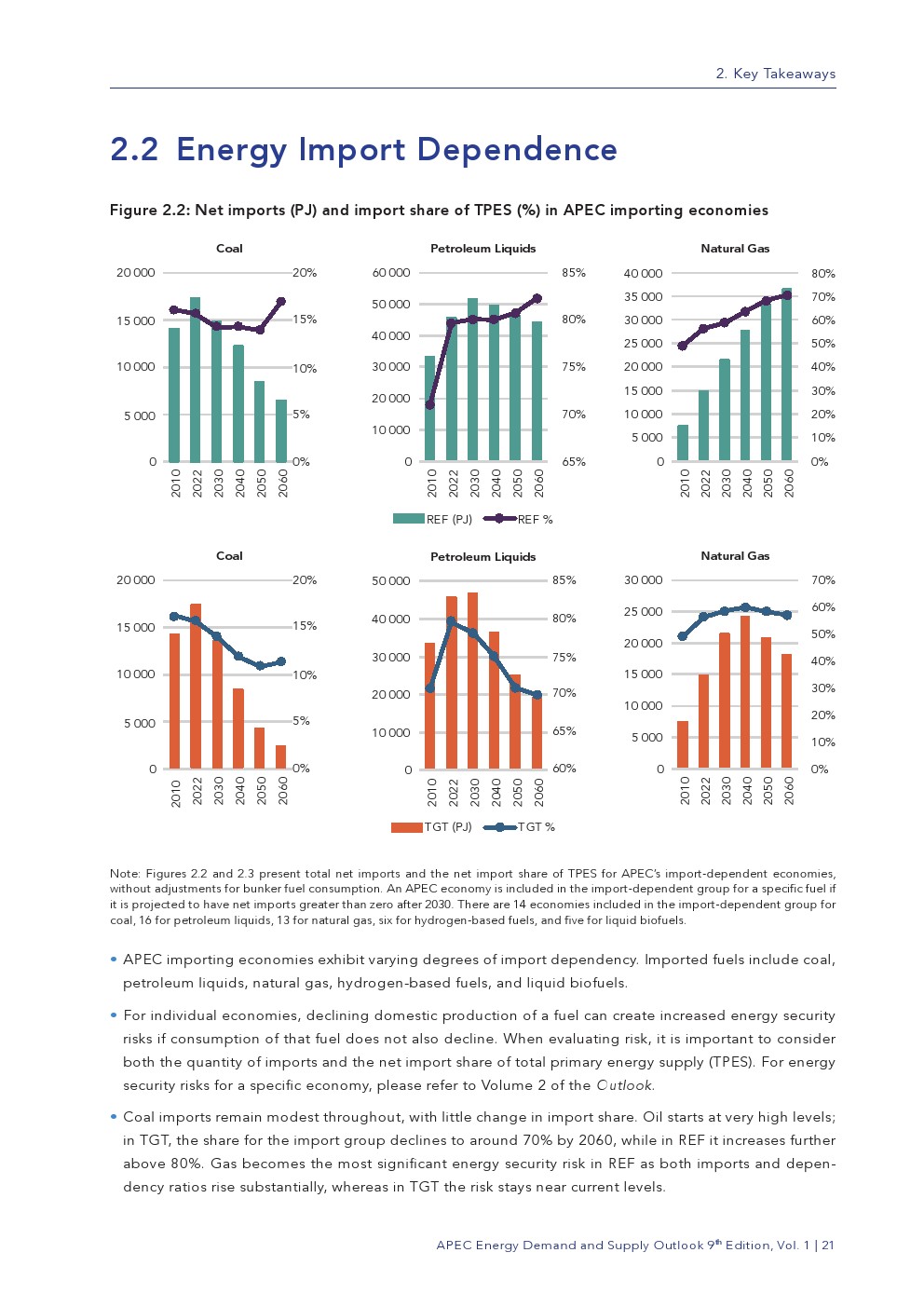

一次能源供应结构发生深刻重塑。煤炭在参考情景下到2060年下降56%,目标情景下降74%,但东南亚煤炭消费仍逆势增长,反映发展中经济体对廉价能源的阶段性依赖。

石油供应在2030年前后达峰,目标情景下到2060年较2022年下降55%,天然气在参考情景仍保持增长,但在目标情景基本持平。

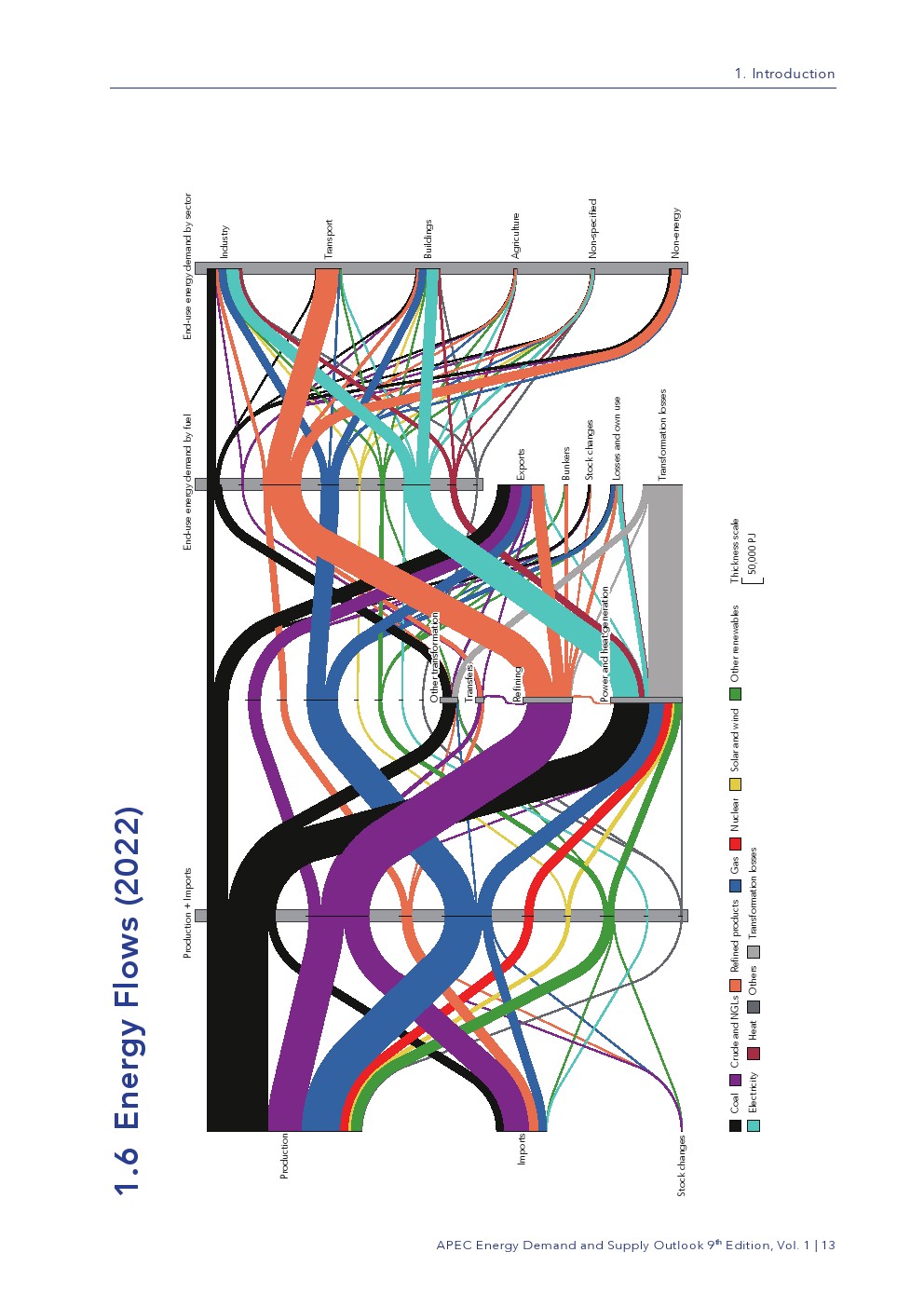

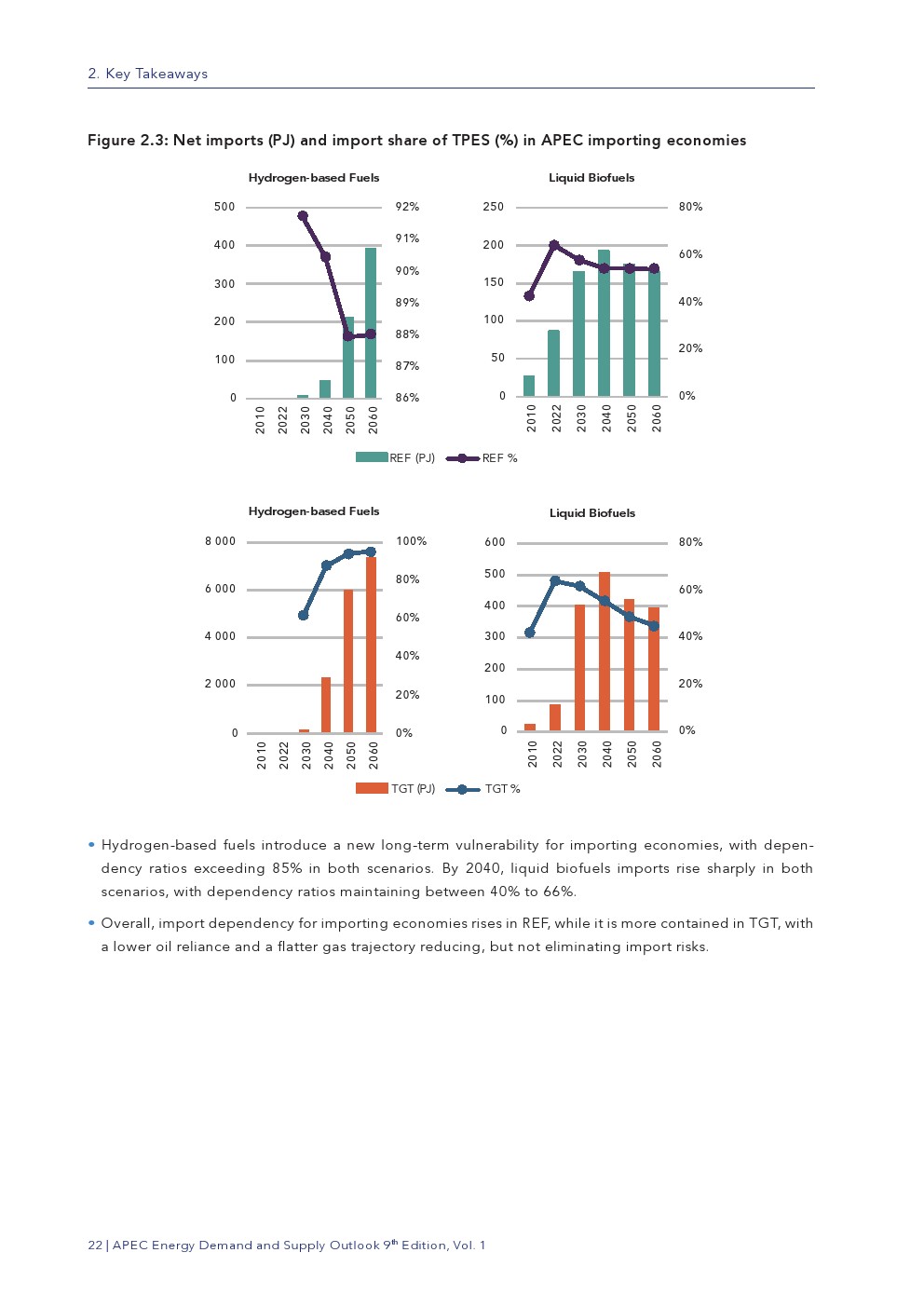

区域能源贸易格局趋于复杂。煤炭和石油进口依赖在部分经济体上升,削弱能源安全韧性;同时,APEC仍保持全球重要能源出口地位,能源转型并未削弱其在国际市场的结构性影响力。

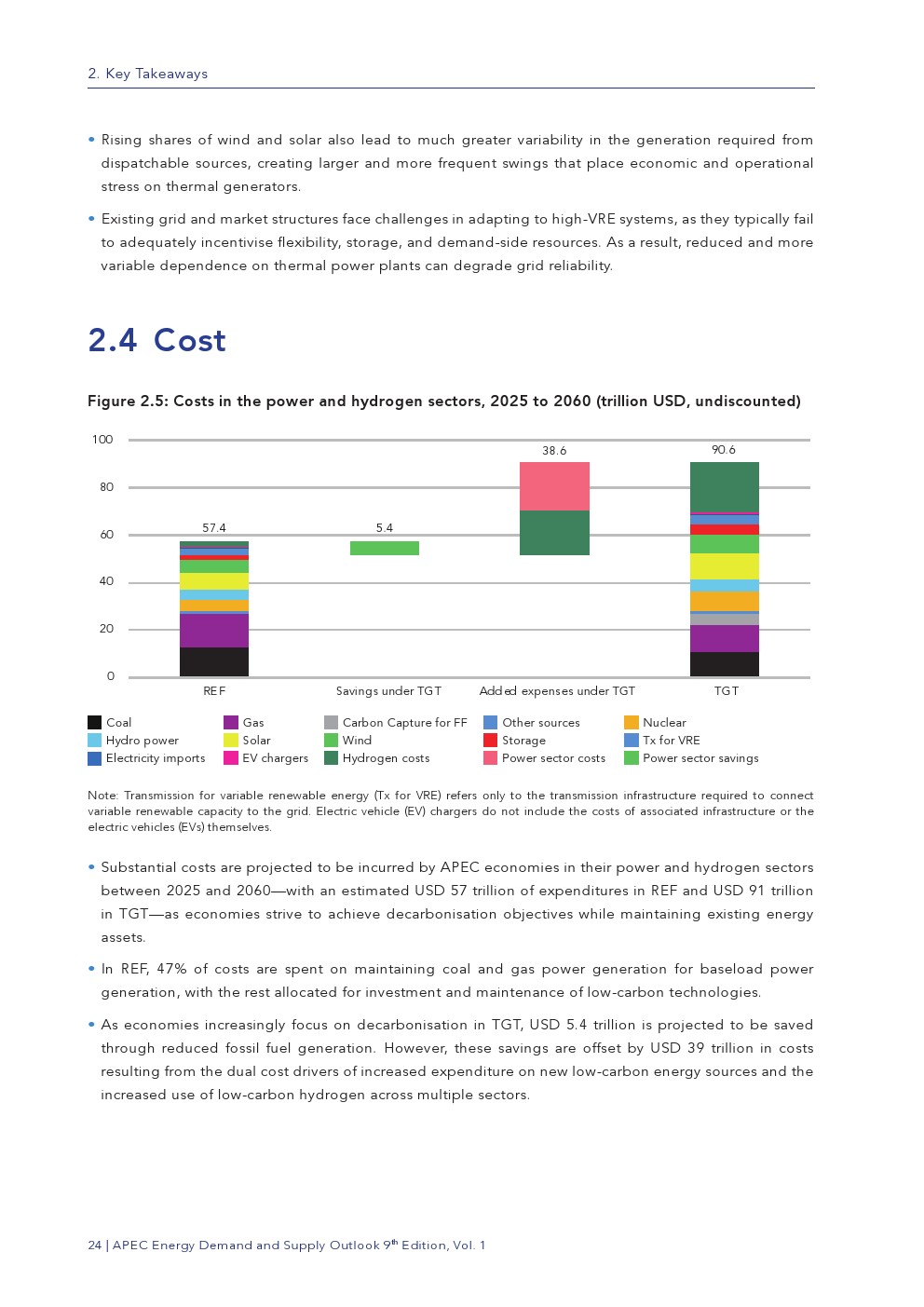

能源转型成本、可变可再生能源占比提升带来的系统风险,成为政策制定中的核心权衡。

总体来看,第九版展望揭示了一个清晰趋势:APEC能源体系正由化石能源主导向以电力和低碳能源为核心加速演进,但转型路径高度不均衡。未来几十年,能否在保障能源安全与控制系统成本的前提下,实现更深度的减排,将决定APEC在全球能源转型中的真实领导力。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: