一、2022年2月市场概况

2022年二手车市场月度交易趋势

- 3月份受到国内局部地区疫情因素影响,市场的景气度大幅转弱, 全国二手车市场交易量131.81万辆,同比下降15.99%。很多二手车经营企业出现了阶段性的暂停营业,主要集中在上海、河北、山东、吉林、江苏等地区的重点市场,其它地区虽可正常经营,但线下集客与成交量均受到影响,致使全国31个省份有24个呈现同比下降的趋势。

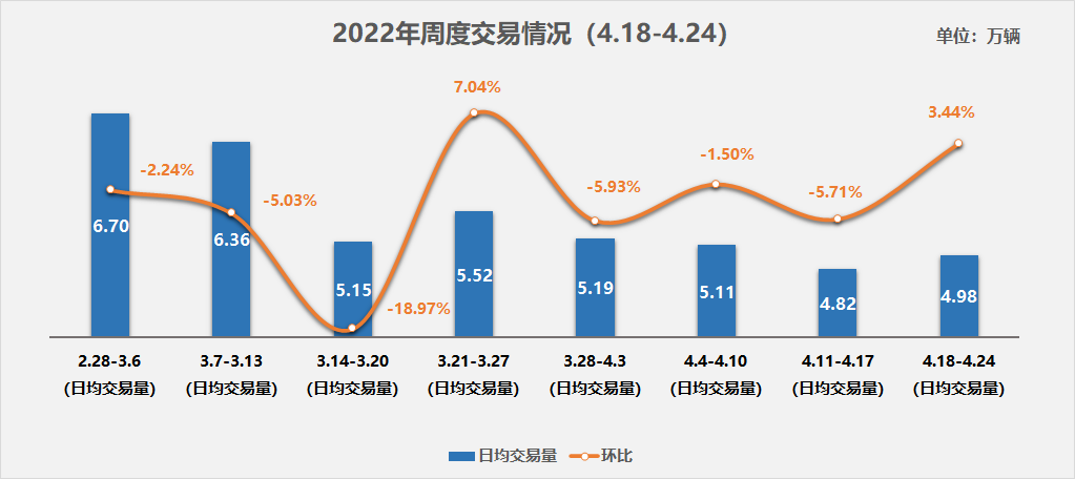

2022年4月周度情况分析

- 4月前三周的市场趋势,不论是市场的客流和成交量与去年同期都有明显的回调。预计4月整体市场的交易规模跟2021年同期相比将下降15%以上,交易量在126-128万左右。同时对于5月份的市场走势目前没有看到上升动力,预计与去年同期持平。

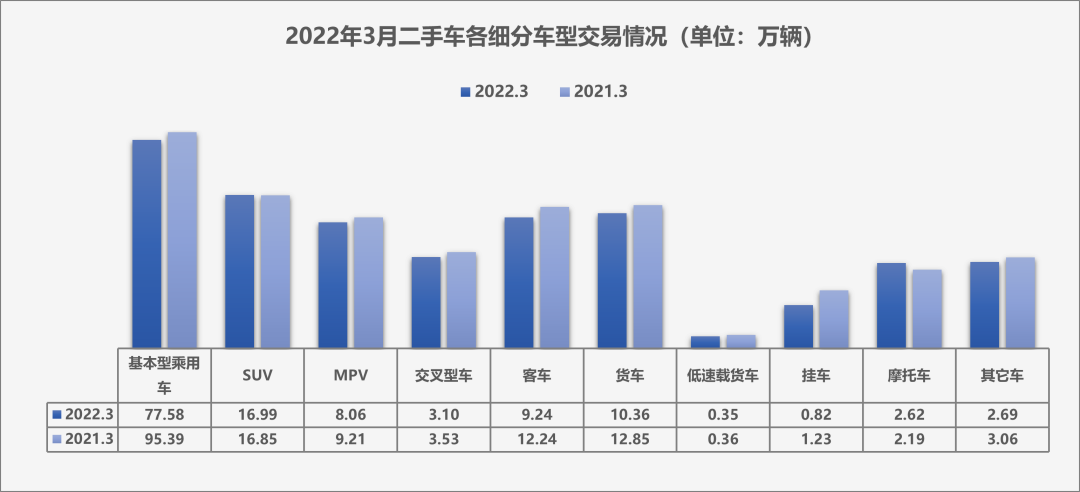

2022年3月细分市场变化情况

- 基本型乘用车共交易77.58万辆,同比下降18.7%;SUV 共交易16.99万辆,同比增长0.8%;MPV共交易8.06万辆,同比下降12.5%;交叉型乘用车共交易3.1万辆,同比下降12%;

- 商用车情况:客车9.24万辆,同比下降24.5%;载货车10.36万辆,同比下降19.3%。

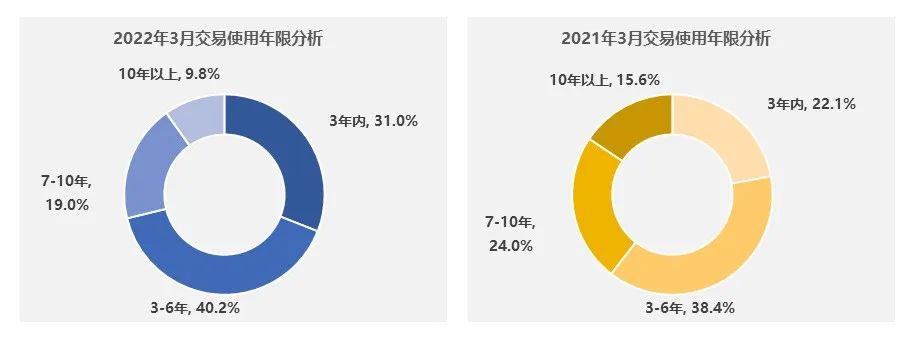

2022年3月二手车交易车辆使用年限分析

- 3月,二手车使用年限在3-6年的交易量最多,占比为40.2%,环比增加了3.1个百分点,较去年同期增加了1.9个百分点;

- 使用年限在3年内车型占比为31%,环比增加了2.6个百分点,较去年同期增加了8.9个百分点;

- 车龄在7-10年的车型占比为19%,环比减少了2.1个百分点,较去年同期减少了5个百分点;

- 车龄10年以上的车型占比为9.8%,环比减少了3.6个百分点,较去年同期减少了5.7个百分点。

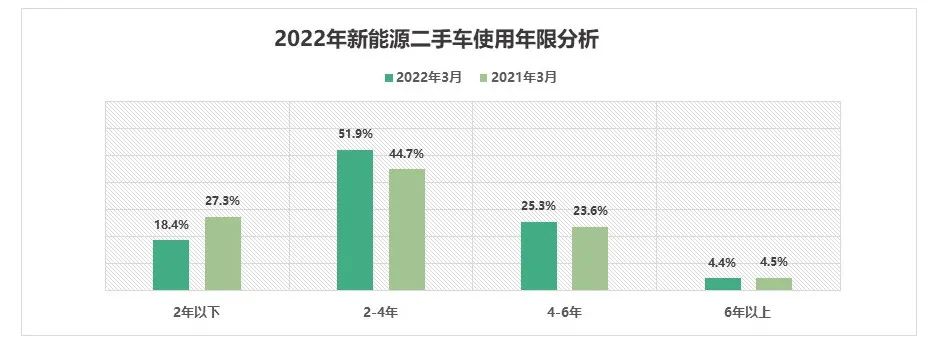

2022年新能源二手车使用年限分析

- 2022年3月,全国新能源二手车使用年限在2年以下的占比18.4%,环比上月减少了4个百分点,较去年同期减少了8.9个百分点。

- 使用年限在2-4年占比51.9%,环比上月增加了4.8个百分点,较去年同期增加了7.2个百分点。

- 使用年限在4-6年的交易量占25.3%,与上月持平,较去年同期增加了1.7个百分点。

- 使用年限在6年以上的交易量占4.4%,环比上月减少了0.8个百分点,较去年同期减少了0.1个百分点。

- 整体来看3月份,车龄在2年以内的交易占比较去年同期下降明显,车龄在2-6年的交易占比较去年同期增长较快。

注:数据不包含混动车型

2022年3月二手车交易车价格区间分析

- 3月,二手车交易价格区间在3万元以下的车辆市场占比最大,占比为33.8%,较去年同期减少了0.7个百分点。

- 3-5万价格区间的车辆占比为24.5%,同比增加了3.4个百分点;

- 30万元以上的二手车市场占比最小占2.7%,同比减少了0.1个百分点。

- 3月份与去年同期相比3-5万价格区间的二手车交易量占比有所增加,其他价格区间交易量占比有所减少。

- 整体来看5万元以内的二手车占市场的一半以上,3月份占比为58.3%,较去年同期增加了2.7个百分点。

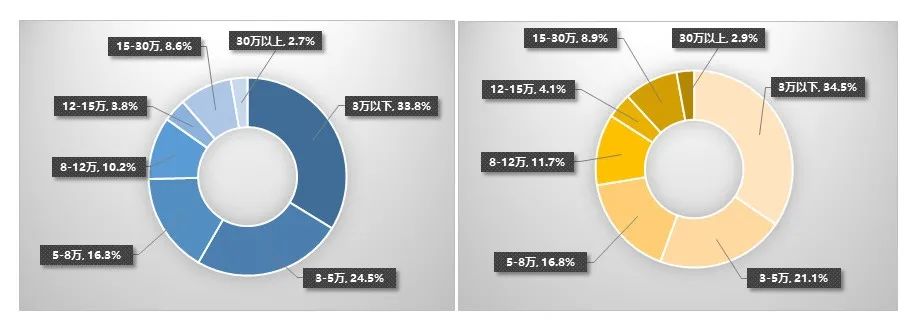

2022年3月新能源二手车价格分析

- 2022年3月,新能源二手车价格区间3万以下的占比最大占比为33.25%,环比上月减少了0.2%,较去年同期增加了7.8个百分点。

- 其次是价格区间在3-5万的车辆占23.7%,环比上月减少了1.1%。较去年同期减少了4.8个百分点。

- 价格在30万以上的车辆占比最少,占2.6%,环比上月减少0.1%。较去年同期减少了3.1个百分点。

- 整体来看新能源二手车交易价格主要集中在8万元以内,3月份价格区间在8万以内的车辆占72%,环比上月减少了2.9%。较去年同期增加了6.6个百分点。

2022年3月六大区域情况分析

- 2022年3月,全国二手车交易量仅西南地区较去年同期有所增长,其余地区均有不同程度下降。

- 其中东北地区下降最为明显,同比下降49.2个百分点,二手车交易量为5.39万辆,交易额为34.21亿元;其次是西北地区,同比下降了31.8个百分点,二手车交易量为6.02万辆,交易额为29.41亿元;

- 华东、华北、中南三个地区也出现了较为明显的下降,分别交易二手车42.04万辆、16.03万辆和38.68万辆,交易额为315.05亿元、135.87亿元、251.03亿元;

- 西南地区同比增长11.9%,二手车交易量为23.66万辆,交易额为145.70亿元。

二、2022年1-3月市场概况

2022年1-3月细分市场变化情况

- 2022年1-3月,全国二手车市场累计交易量387.96万辆,同比下降1.93%。基本型乘用车共交易230.73万辆,同比下降3.89%;SUV 共交易49.42万辆,同比增长17.26%;MPV共交易22.95万辆,同比增长0.79%;交叉型乘用车共交易8.81万辆,同比下降0.54%。

- 商用车情况:客车27.10万辆,同比下降14.99%;载货车30.06万辆,同比下降9.21%。

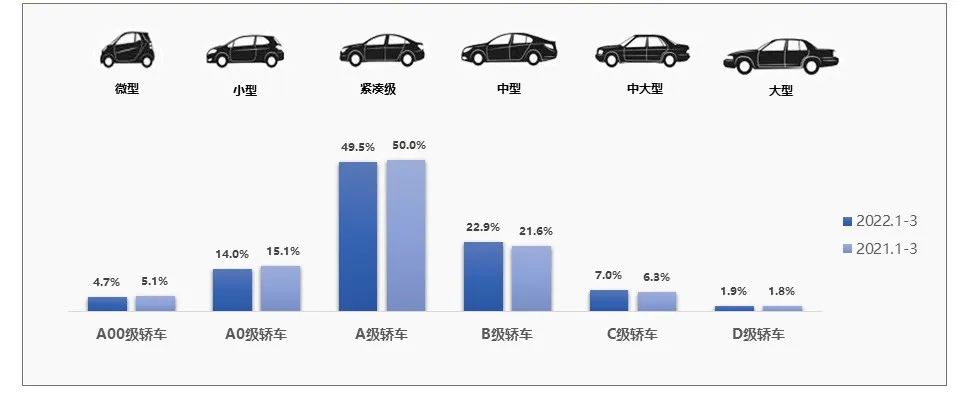

2022年1-3月二手车各级别轿车销量分析

- 2022年1-3月,各级别轿车的整体销量来看,A级轿车仍旧是二手车市场中最热销的车型,平均占比为49.5%,其次是B级轿车平均占比22.9%,C级和D级轿车占比为7 %和1.9%,分别增加了0.7%和0.1%;1-3月,A级、A0、A00级轿车的占比较去年有所下降,B、C、D级轿车呈现一个增长的趋势,其中B级最为明显。

2022年1-3月新能源二手车车型分析

- 2022年1-3月,全国新能源二手车中,仅A00级车型较去年同期有所下降,其余车型均有不同程度的增长。其中增长最为明显的是SUV车型,占30.6%,较去年同期增加了18.01个百分点;其次是B级车占比7.8%,同比增长了4.1个百分点;A级车型占比17.5%,同比增加了1.1个百分点;MPV车型占比2.2%,同比增加了1个百分点。C级和A0级车型较去年同期也有小幅增长。A00级同比减少了25.2%,占32.9%。

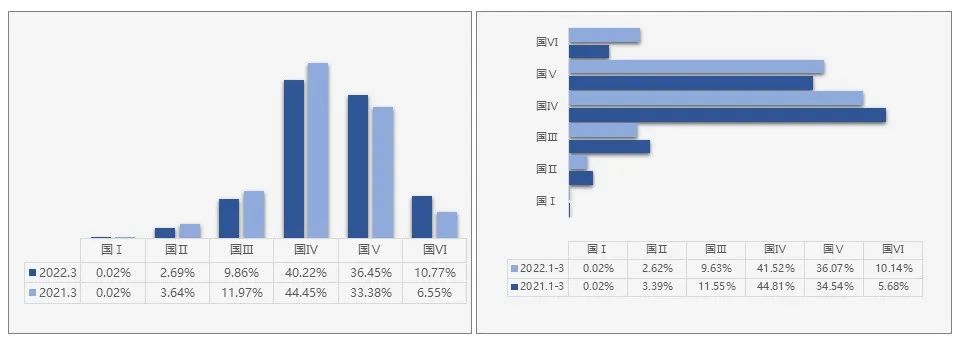

2022年3月二手车乘用车排放标准销量分析

- 2022年3月,二手车乘用车国四排放占比最多为40.22%,环比上月减少2.6个百分点,较去年同期减少了4.2个百分点。

- 其次是国五排放占比为36.45%,环比上月增加了0.9个百分点。较去年同期增加了3.1个百分点。

- 国六排放占比为10.77%,环比上月增加了1.3个百分点。较去年同期增加了4.2个百分点。

- 2022年1-3月,国五、国六排放占比较去年同期有所增加,其中国六占比较去年同期增加了4.5个百分点,国五占比较去年同期增加了1.5个百分点。其余各排放占比均有所下降,国四占比下降最为明显,较去年同期下降了3.3个百分点。

- 整体来看二手乘用车中,占比最多的仍旧是国四排放车型,国五、国六车型占比较去年同期呈现增长态势。

三、二手车流通性分析

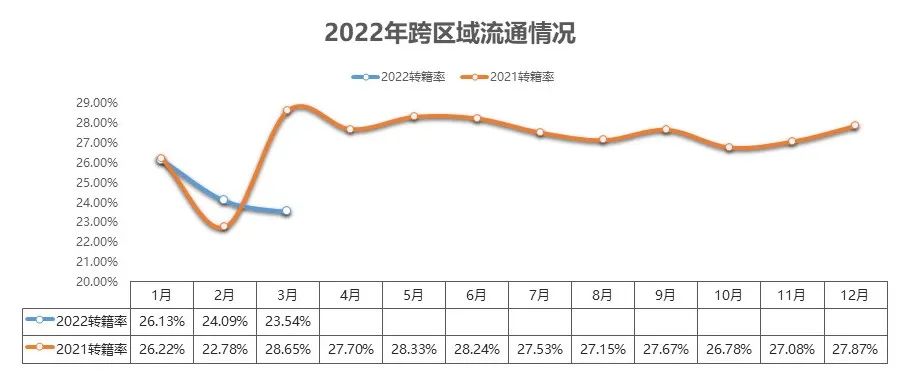

2022年跨区域流通情况

- 3月二手车转籍比例为23.54%,环比小幅下降0.6%,较去年同期下降了5.1个百分点。

2022年3月省市转籍情况

- 2022年3月,全国转籍比例排名前五的省份是北京、湖北、上海、山东、安徽,其中仅山东省转籍量较去年同期有所增长,二手车转籍量为3.18万辆,较去年同期增长了13.7%,其余省份均有不同程度下降。受疫情影响,上海转籍量较去年同期下降61.7%。

- 北京、安徽两省也出现较为明显的下降,较去年同期分别下降了30%和21%。湖北省的降幅相对较弱,同比下降了6个百分点。

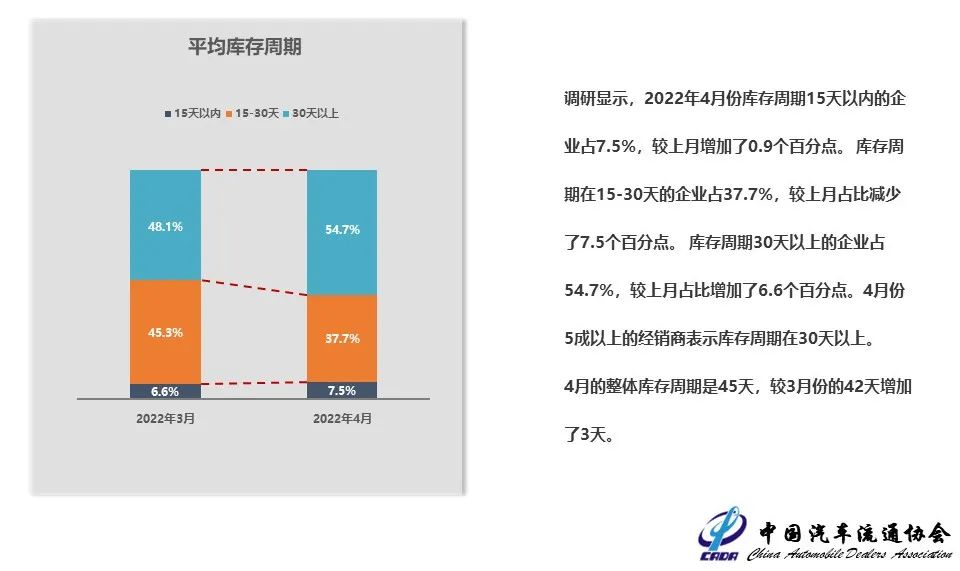

四、经销商调研情况

二手车经销商情况分析

五、“行”认证分析

关于“行”认证

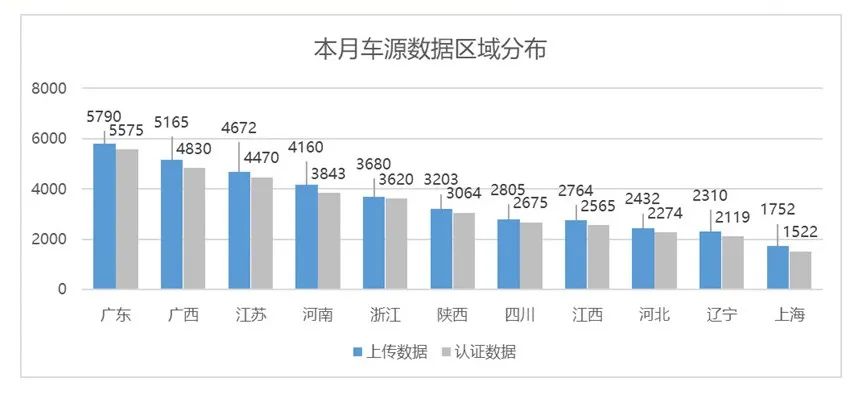

2022年4月行认证车源区域分布情况

- 2022年4月,“行”认证共接收到上传车源数据38733,其中符合行认证标准的车源数据36557,占比94.3%;

- 受全国疫情影响,“行”认证部分授权机构业务停滞,“行”认证数据较3月有所下滑。

2022年4月行认证车源区域分布情况

- 本月,广东、广西与江苏区域“行”认证数据贡献量大,河北、辽宁、上海等区域因疫情封控管制,二手车检测认证贡献量出现了大幅下滑。

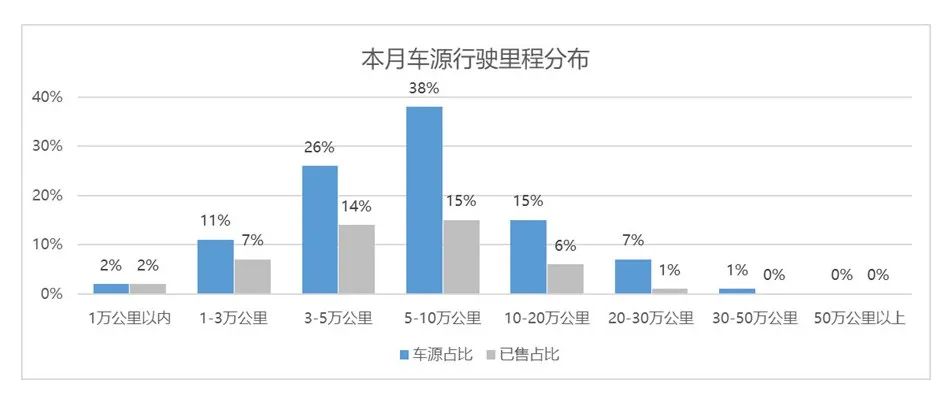

2022年4月行认证车源行驶里程分布情况

- 从“行”认证车源行驶里程数据来看,5-10万公里的二手车检测占比最大,占比达到总检测车源的38%;里程在10万公里以内的二手车辆销售热度也较高,总占比达38%。

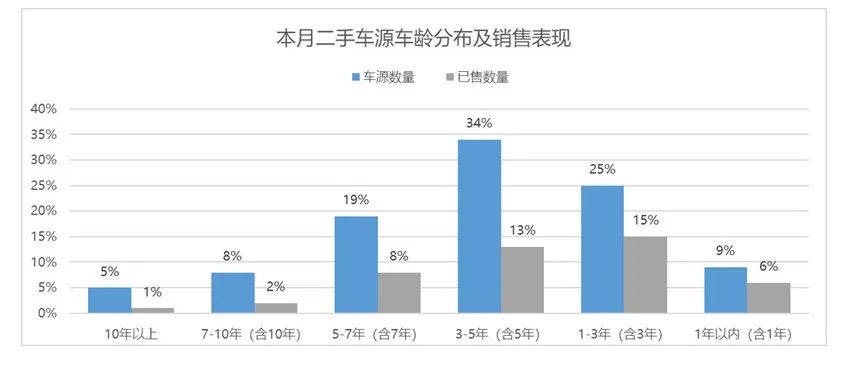

2022年4月行认证车龄分布情况

- 从二手车车龄维度分析,7年以内的车接受检测与认证的比例最大,达到87%。其中3-5年的二手车经过检测认证后销售热度也较高,占比28%。另外,受新车产能影响,1年内的准新车经过检测认证后销售热度较3月数据对比也有所提升,达到6%。

更多阅读: