综述

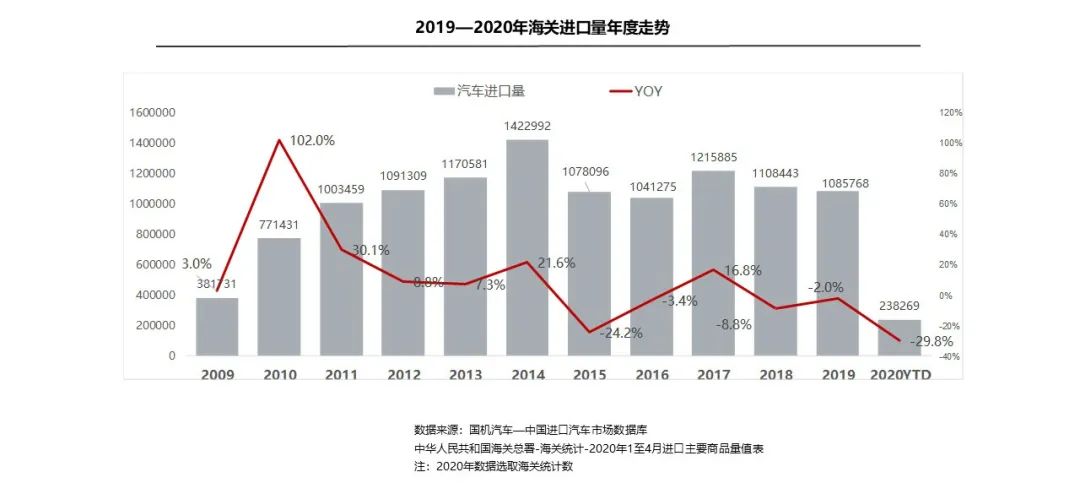

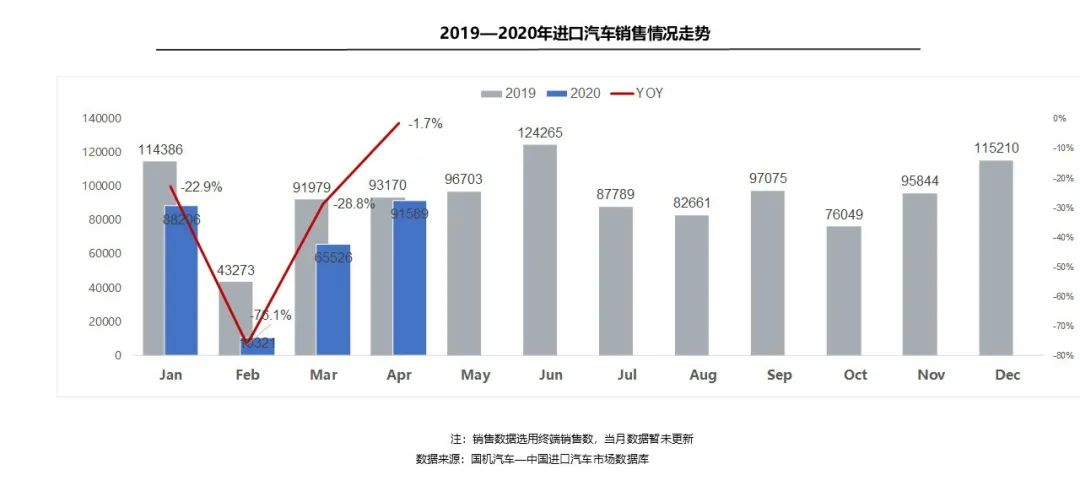

- 进口汽车供需双降:2020年1—4月,全球疫情影响扩大,全国累计进口汽车23.8万辆,同比累计降幅为29.8%。4月,全球疫情影响进一步加剧,单月进口汽车3.9万辆,同比降幅62.5%,降幅大幅扩大。随着市场逐渐回暖,进口车销售企稳。1—4月销售25.6万辆,累计同比下滑25.4%;4月,进口汽车销售9.2万辆,同比下滑1.7%,基本与去年同期持平,降幅相比上月大幅收窄。

- 三大车型同比下降:1—4月,进口销售车型仍以轿车和SUV为主,占比超过96%;进口乘用车累计同比下降25.4%,其中CAR、SUV和MPV降幅分别为27.1%,24.3%和23.9%。

- 品牌结构:4月,进口品牌前十名一半以上实现增长,包括雷克萨斯、宝马、奔驰、保时捷、丰田、路虎。1—4月,品牌格局稳定,前三名是雷克萨斯、宝马和奔驰;进口前十名品牌中保时捷受Macan等车型拉动,实现增长,其余品牌均下降。

- 区域结构:4月,全国销售前三的省份仍然是广东、浙江、江苏。销售前十的省份中辽宁、湖南因同期基数低,分别增长59%和12%;其余省份均出现下滑,北京、上海、广州因输入型疫情防控要求下滑较大。

市场供给

销售情况

车型结构

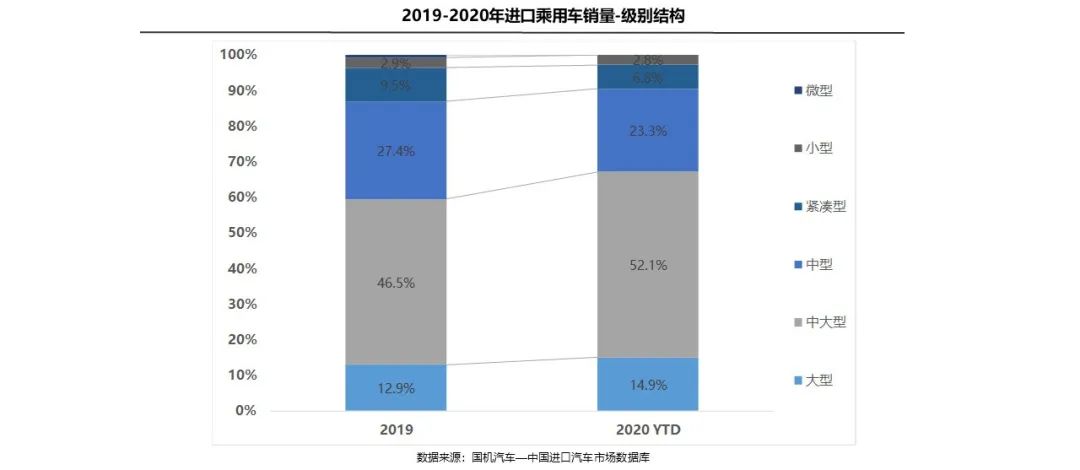

级别结构

4月,全国销售前三的省份仍然是广东、浙江、江苏。销售前十的省份中辽宁、湖南因同期基数低,分别增长59%和12%;其余省份均出现下滑,北京、上海、广州因输入型疫情防控要求下滑较大。

2020年1—4月,1.5~2.0L仍是第一排量区间,份额为46.1%;1.0L以下排量份额受到特斯拉国产化的影响下降3.4个百分点;排量结构向1.5~3.0L排量区间聚拢,该区间份额为80.9%,比2019年全年增长3.7个百分点。

更多阅读: