中国二手车持续强势增长,二手车与新车销量比在不断上升。2000 年中国二手车与新车销量比仅为 0.1,2021 年中国二手车与新车销量比达到历史新高 0.87,但仍与发达市场存在差距。随着政策与市场的共同驱动,相信二手车的交易量将随着中国车市保有量的逐步增长而稳步爬升。

1、二手车市场持续走强

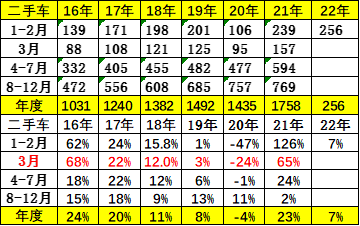

近几年国内二手车市场呈现蓬勃发展的良好态势,尤其是在国家鼓励二手车流转的政策推动之下,二手车的交易环境日益的改善,交易数量大幅的提升。从 2016 年的 1000 万台水平到 2021 年的 1758 万台水平,持续大幅增长,只有 2020 年出现小幅的下滑,但 2021 年又出现了超强增长态势,熨平了强势增长态势。2022 年二手车仍处于蓬勃发展的良好的态势,表现是相对较强的。

由于二手车中卡车和客车占比较少,因此直接用二手车与乘用车新车对比,可见二手车的占比不断提升。伴随着缺芯导致的新车供给不畅,中国二手车成交价在去年下半年开始大幅上涨,体现总体新车二手车市场全面较强的走势。

2、二手车市场走势平稳

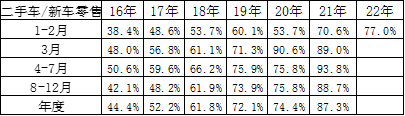

从二手车月度走势的规律来看,总体看基本处于年内各月基本持平的状态,如果剔除 2 月的异常波动之外,基本一年从 3 月到 12 月份的销量基本波动是很小的,呈现相对平稳的特征。

由于二手车是逐年不断增长的,所以月度之间也有逐步上行的趋势,但是总体来看,应该说是年末稍有一些上行的趋势。

历年二手车在 7 月份下行并不是很明显,这也体现了我们二手车的流转与新车消费是截然不同的特征。新车消费是淡季特别的低,而二手车淡季表现很好。

从 2021 年的表现来看,2021 年的秋冬季二手车车源短缺,销量走的并不是很强的特征,主要感觉也是因为芯片的缺损,导致新车的供给不足,二手车的消费价格回升,市场相对较好。

3、二手车的换手车龄增长

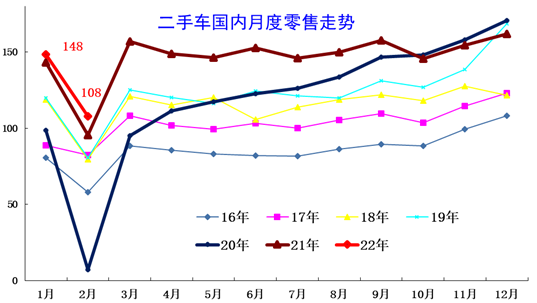

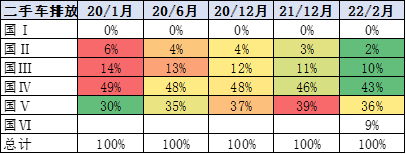

二手车市场的结构基本上来看是以三到六年的车为主,占据核心的主力,而三年以内的车也相对来说占到 25% 左右的比例,相对较强,两者合起来占到 60% 左右的比例。

总体来说,六成的车是六年以内的车,六年以上的车占比相对较小,其中七到十年的车占比 25% 左右,而十年以上占比 15% 左右。

近期,十年以上的车的占比在小幅的提升之中,这也体现了我们车市发展到停滞阶段。由于近期车市发展速度相对较慢,前期的这些老旧车的占比逐步的提升,这使十年以上的车的占比有所提升。

2021 年以来的短车龄车源补充缓慢,尤其是 0-3 年车龄的车源与 2020 年相比并未增加,7-10 年减少,而 10 年以上车龄增速较高;在长车龄车源逐步提升成为常态的背景下,优质车源的获取难度相对提升,竞争激烈。

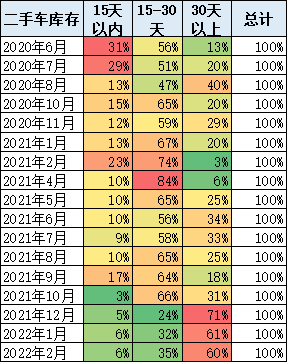

4、二手车库存周期

过去几年二手车的库存总体来看,处于 15 到 30 天的库存为主的特征。从去年年末缺芯以来 30 天以上的库存占到 60% 左右的比例,而 15 天以内的库存相对占比是比较小的。近期 30 天以上的库存是相对比较高的,这段时间因为行业缺芯,又由于去年底到今年 30 天以上的库存占比相对增加比较多,增加了整个二手车经销商的经营的压力,体现了整个二手车的流转速度在相对放缓的特征。

5、国六车型逐步登场

随着国五及以上排放标准的车型逐步进入置换期,其二手车市场中占比明显提升。2021 年国五及以上占比 38.7%,较去年提升 2%;国三、国四、国五排放的二手车异地交易比重基本维持稳定,全国异地交易比重的提升主要是国四及以上车型交易的比重逐步提升带动的,随着国六标准车型逐步进入二手车市场,对全国异地交易比重的提升效用逐步显现。

随着中国汽车保有量突破 3 亿台的规模,二手车的渗出比例也在逐步的提升,尤其是目前经济环境相对比较复杂,所以二手车的交易也会相对逐步的活跃。虽然说在近期出现了疫情的反复,带来了二手车市场运行的相对艰难,但是我们认为总体的需求仍是相对比较火爆的,尤其是政策对二手车支持力度不断加大,也会拉动今年二手车市场仍有较好的发展空间。

更多阅读: