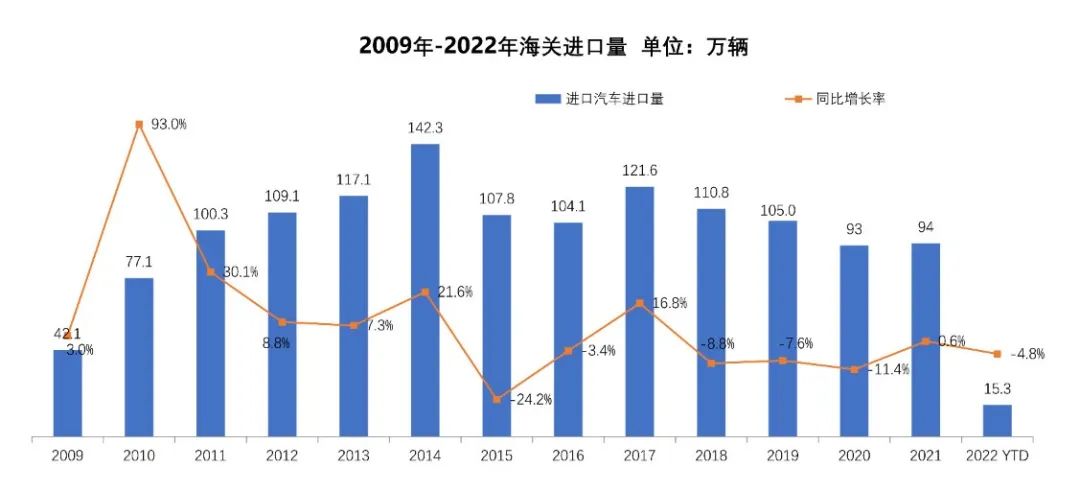

一、供给

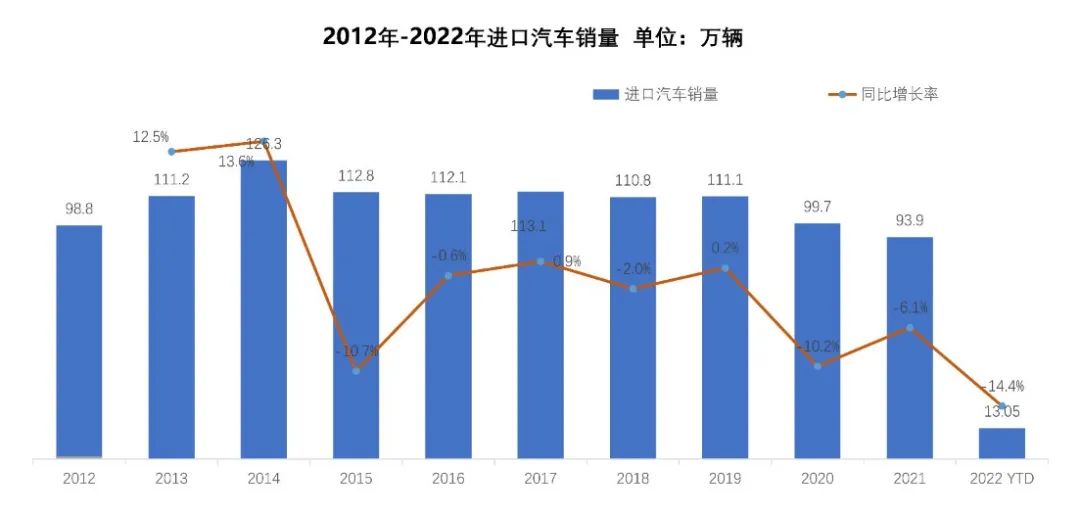

二、需求

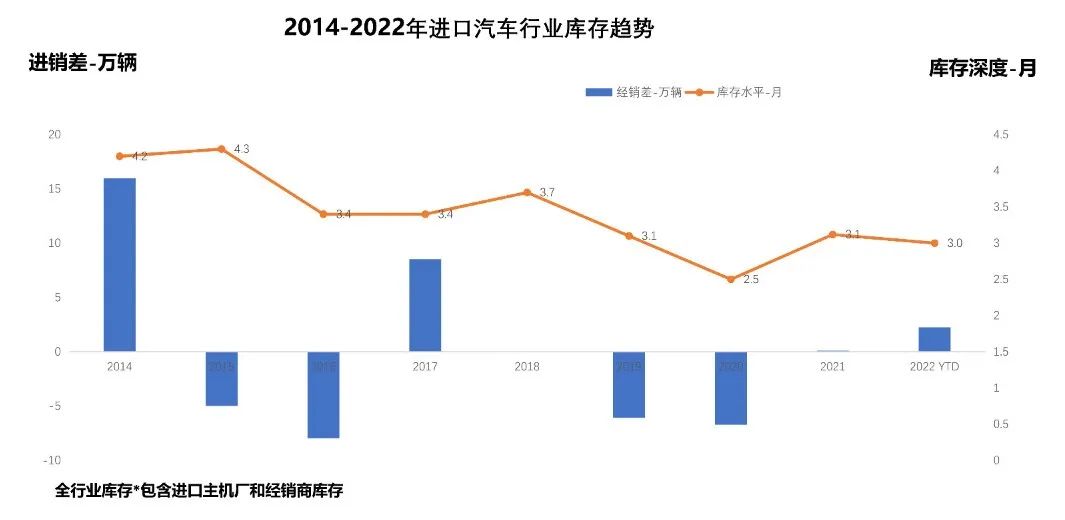

伴随着 19-20 年供给小于需求,进口汽车全行业库存深度出现明显下滑,2021-2022 年供需基本平衡,但销量有所下滑,2 月库存深度回升至 3.0 个月,从历史来看,处于合理偏低水平。

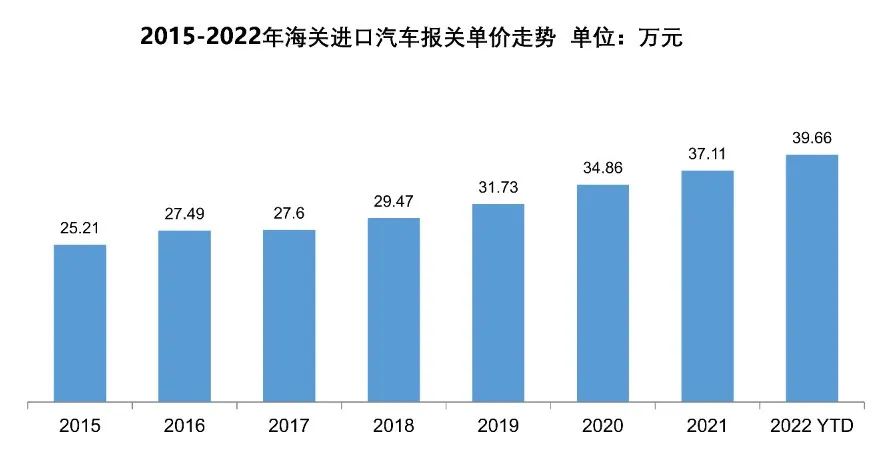

进口汽车报关单价逐年提升,从 2015 年到 2022 年,进口汽车报关单价从 25.21 万元提升到 39.66 万元,一是消费升级趋势,二是低价产品国产化趋势。

进口汽车消费升级趋势明显,2 月所有档次品牌均出现下滑,超豪华品牌下滑幅度明显低于豪华和非豪华品牌,1-2 月累计来看,豪华车占比超过 91%。

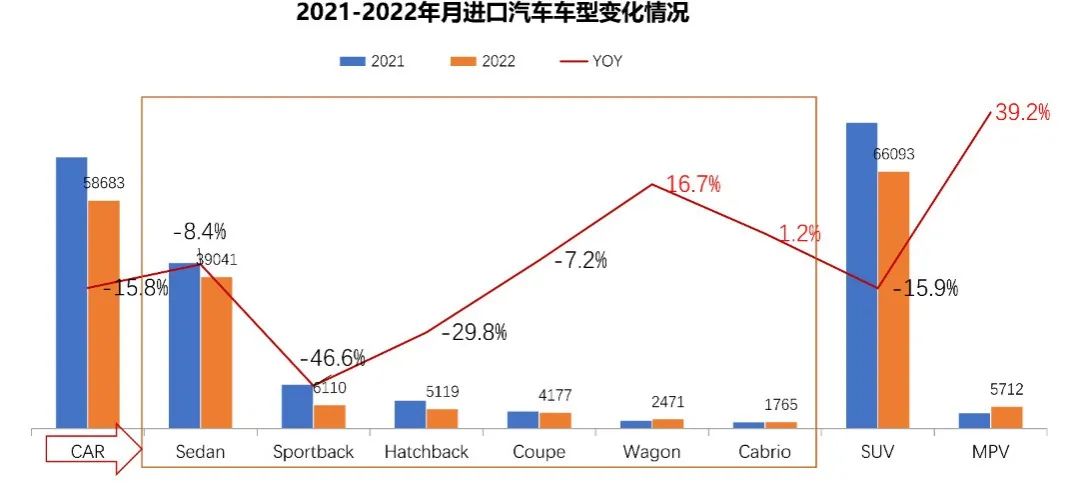

六、车型结构

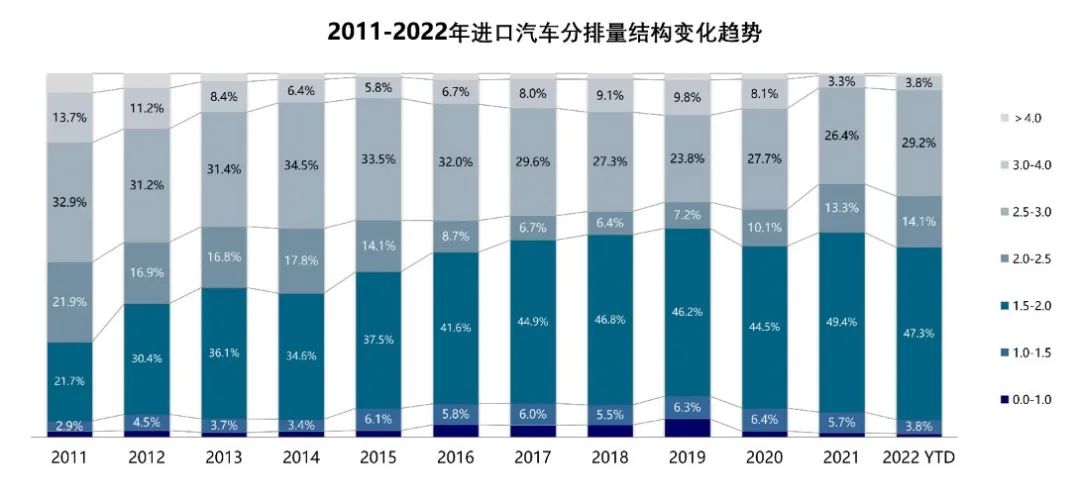

七、排量下移

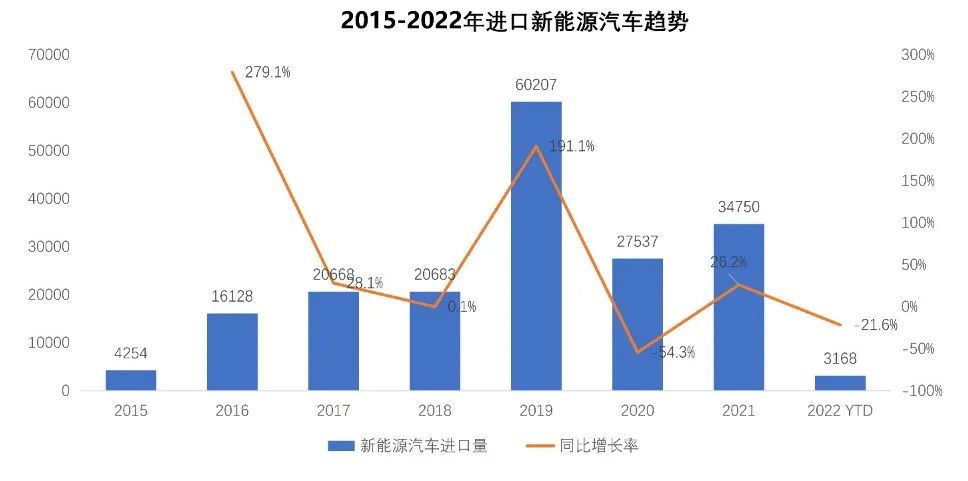

八、进口新能源汽车销售波动

更多阅读: