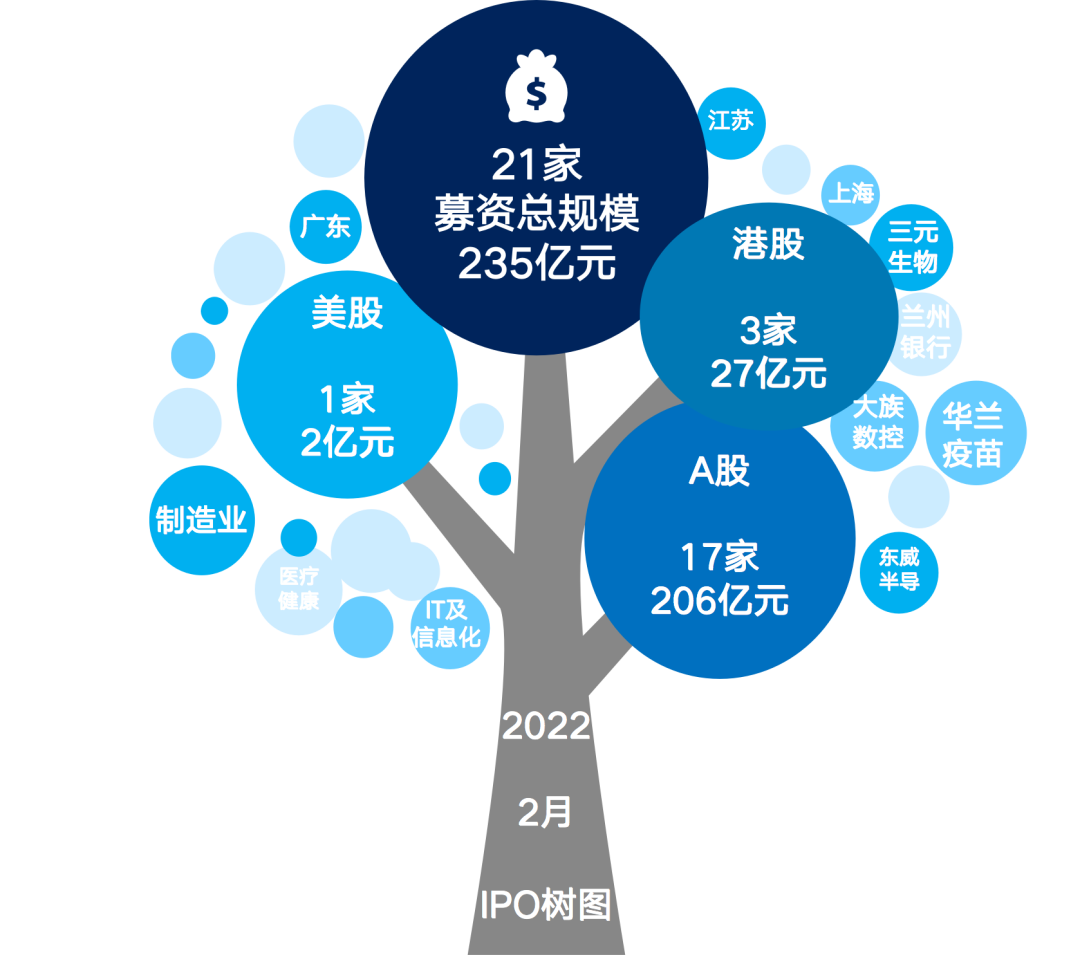

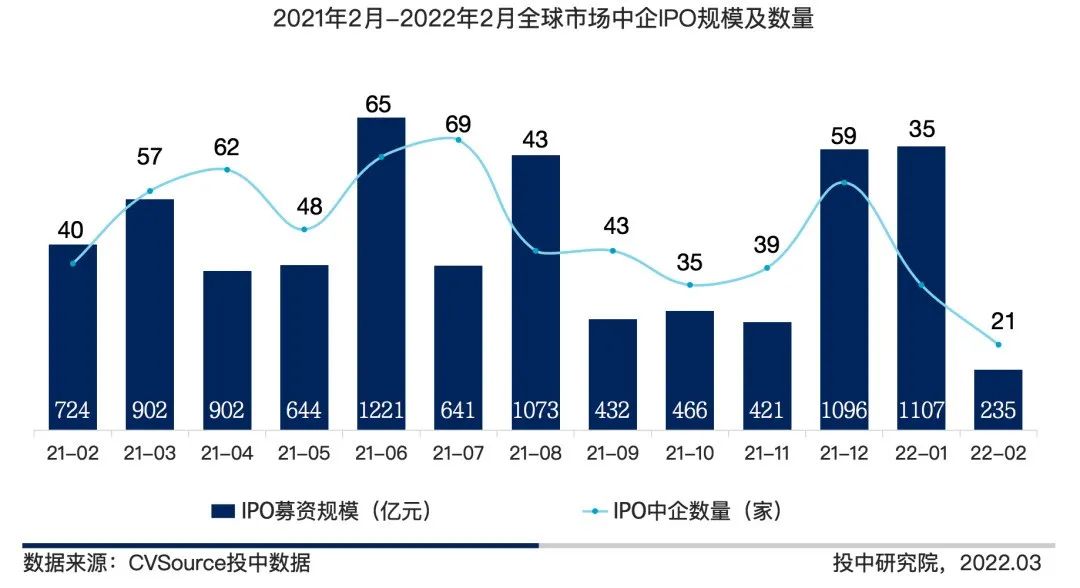

- 2022 年 2 月,共计 21 家中国企业在 A 股、港股以及美股成功 IPO,全球市场 IPO 数量规模均有所回落

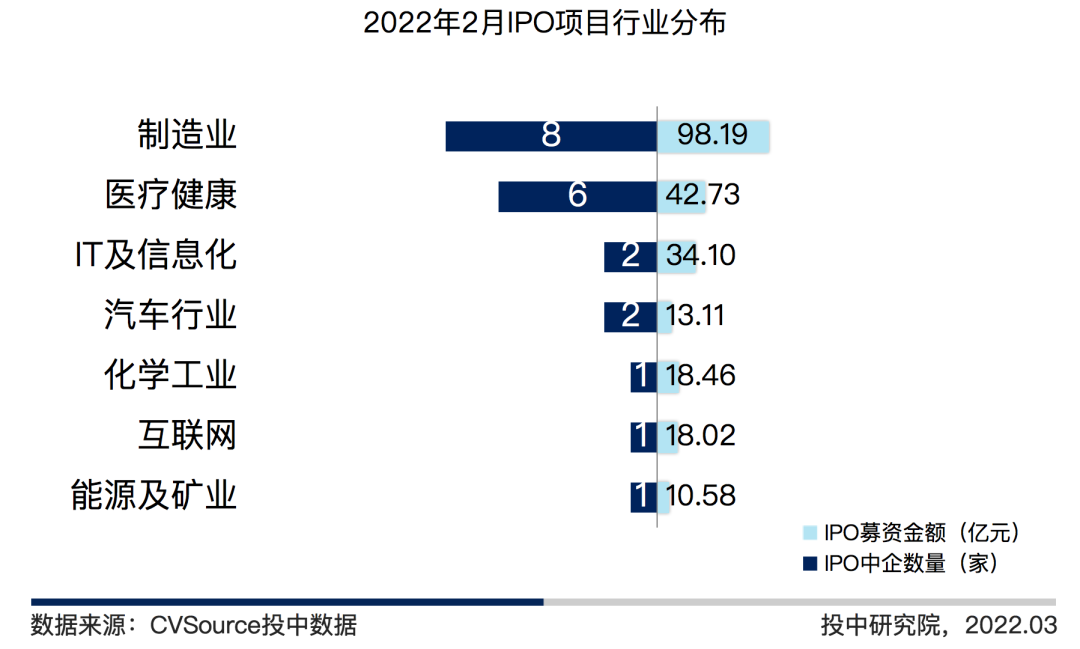

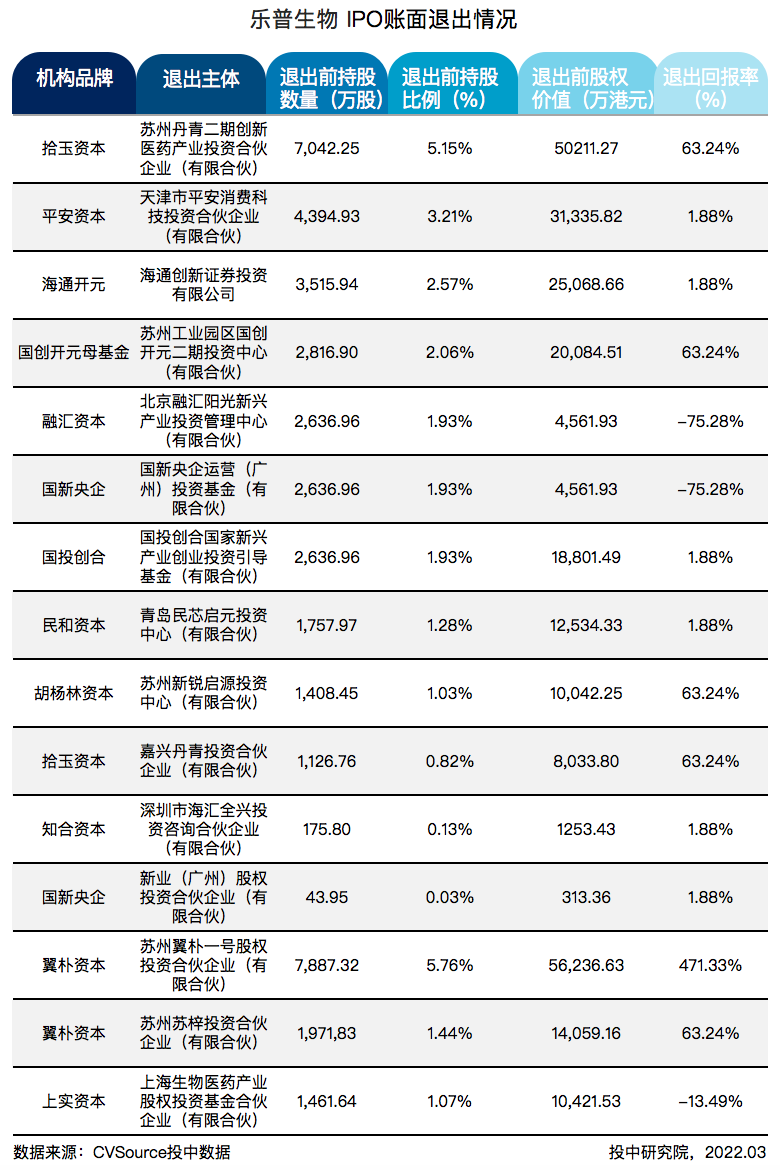

- VC/PE 机构 IPO 渗透率为 80.95%,主要集中在制造业和医疗健康热门投资领域;VC/PE 机构 IPO 退出账面回报大幅下降

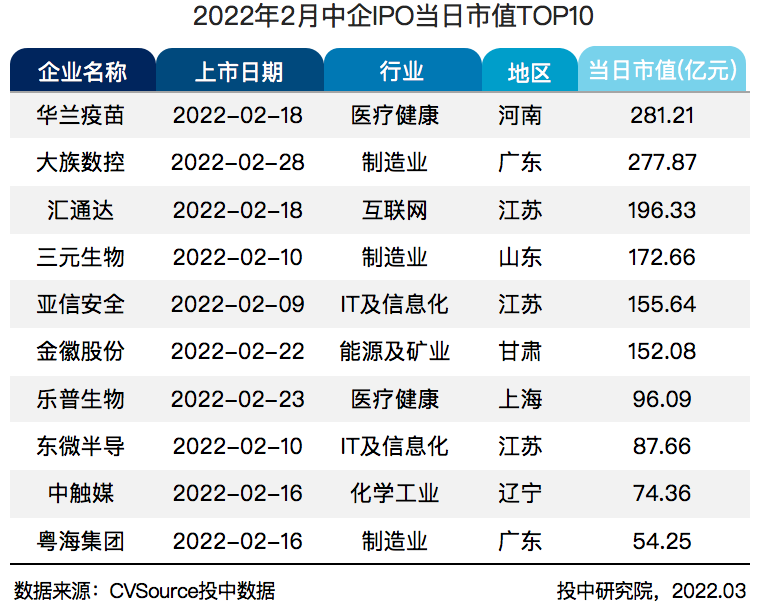

- 募资规模前十大 IPO 项目均在 7 亿元以上,占 2 月整体募资 80.51%。华兰疫苗当日市值近 281.21 亿元,位居榜首

图 1 2022 年 2 月 IPO 概览

图 2 2021 年 2 月 – 2022 年 2 月全球市场中企 IPO 规模及数量

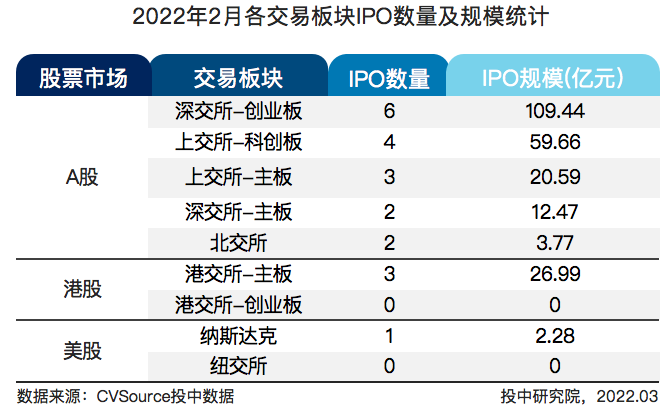

表 1 2022 年 2 月各交易板块 IPO 数量及规模统计

本月有 24 只新股上会(包括创业板 9 只,科创板 8 只),其中 21 只已审核通过(包括科创板 8 只,创业板 7 只),3 只上会未通过。新股上会率为 87.5%。

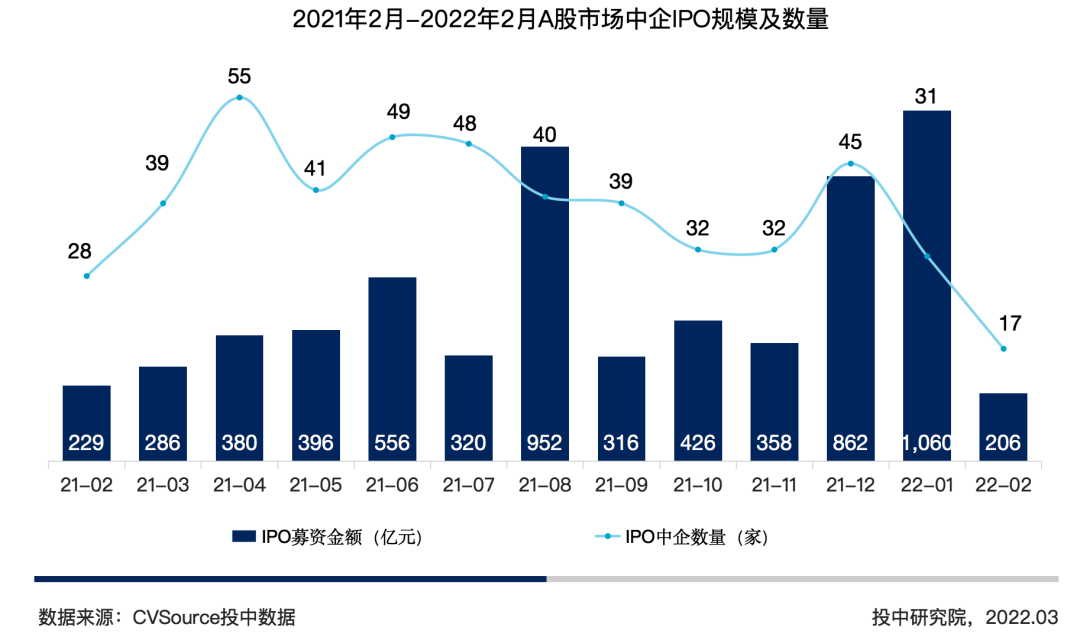

图 3 2021 年 2 月 – 2022 年 2 月 A 股市场中企 IPO 规模及数量

表 2 2022 年 2 月中企 A 股市场募资 TOP5

图 4 2021 年 2 月 – 2022 年 2 月港股市场中企 IPO 规模及数量

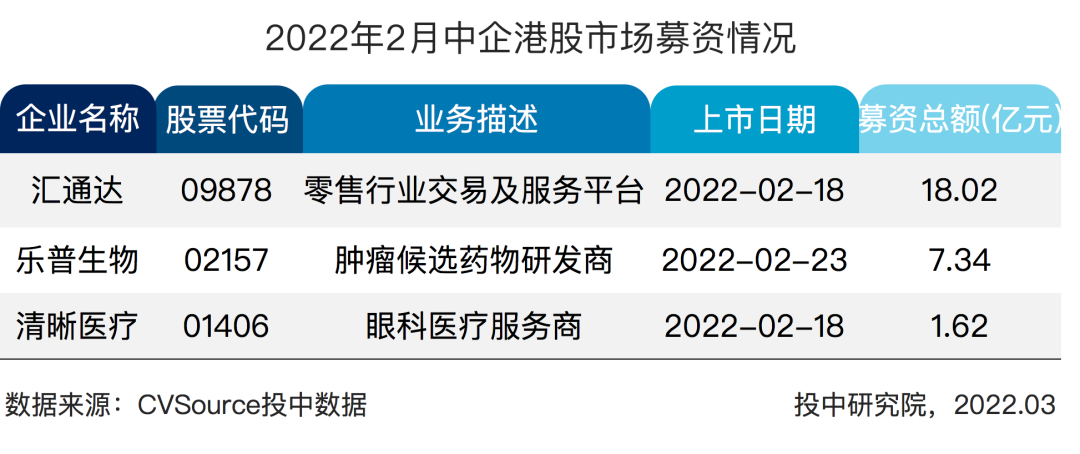

表 3 2022 年 2 月中企港股市场募资情况

图 5 2021 年 2 月 – 2022 年 2 月美股市场中企 IPO 规模及数量

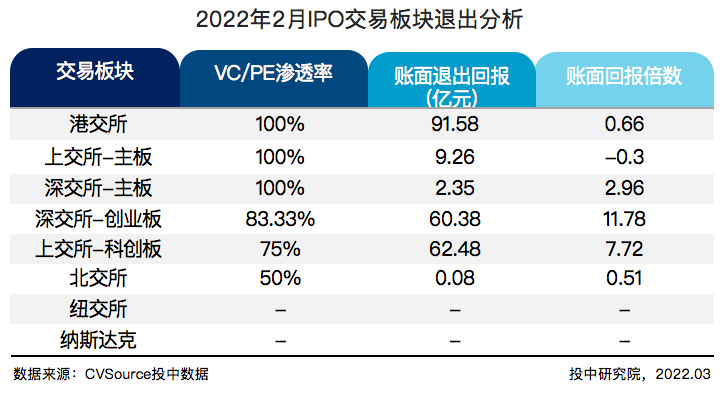

表 4 2022 年 2 月 IPO 交易板块退出分析

图 6 2021 年 2 月 – 2022 年 2 月 VC/PE 机构 IPO 退出账面回报

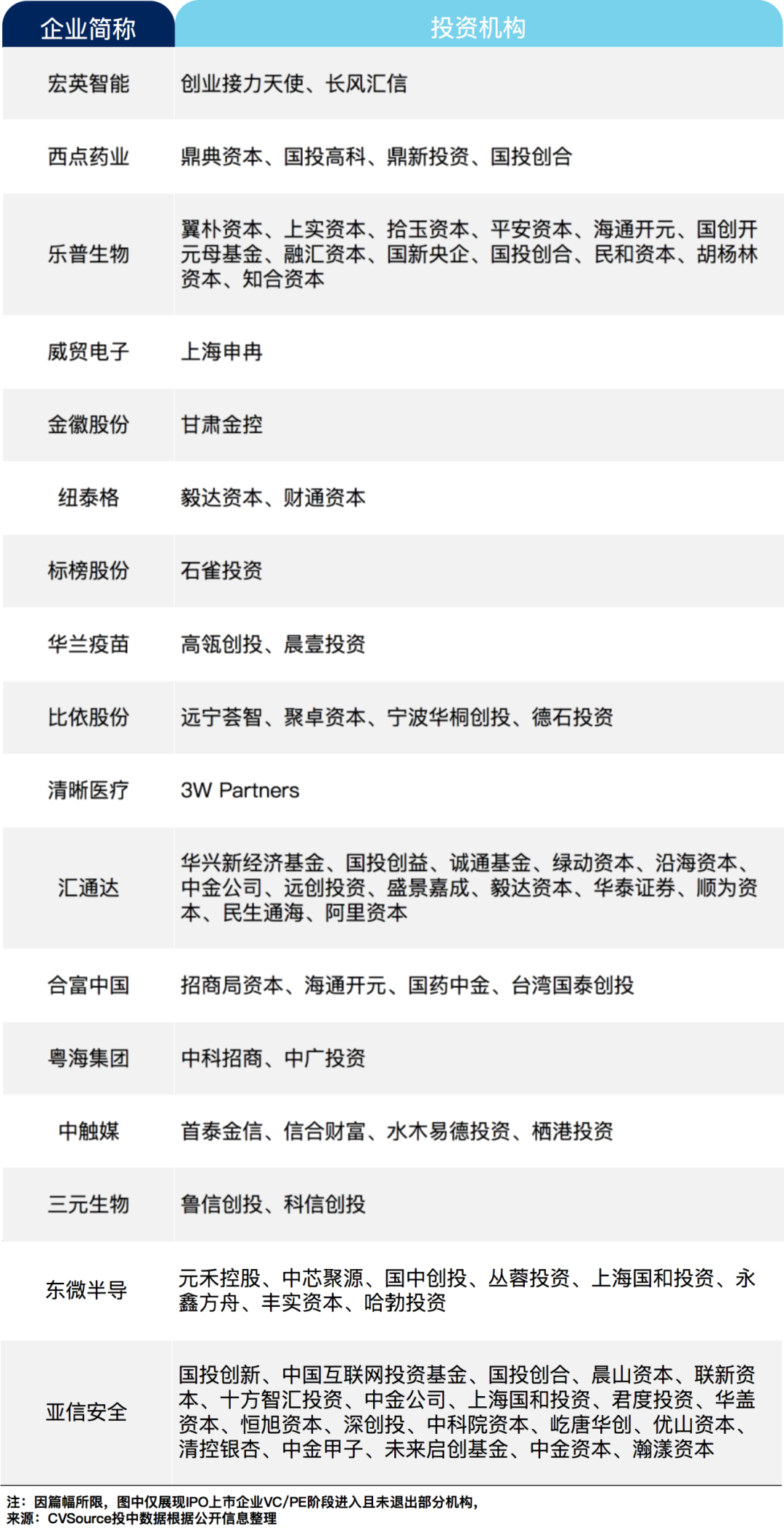

表 5 2022 年 2 月 VC/PE 机构背景企业 IPO 一览表

图 7 2022 年 2 月 IPO 项目行业分布

表 6 2022 年 2 月 IPO 重点行业细分领域统计

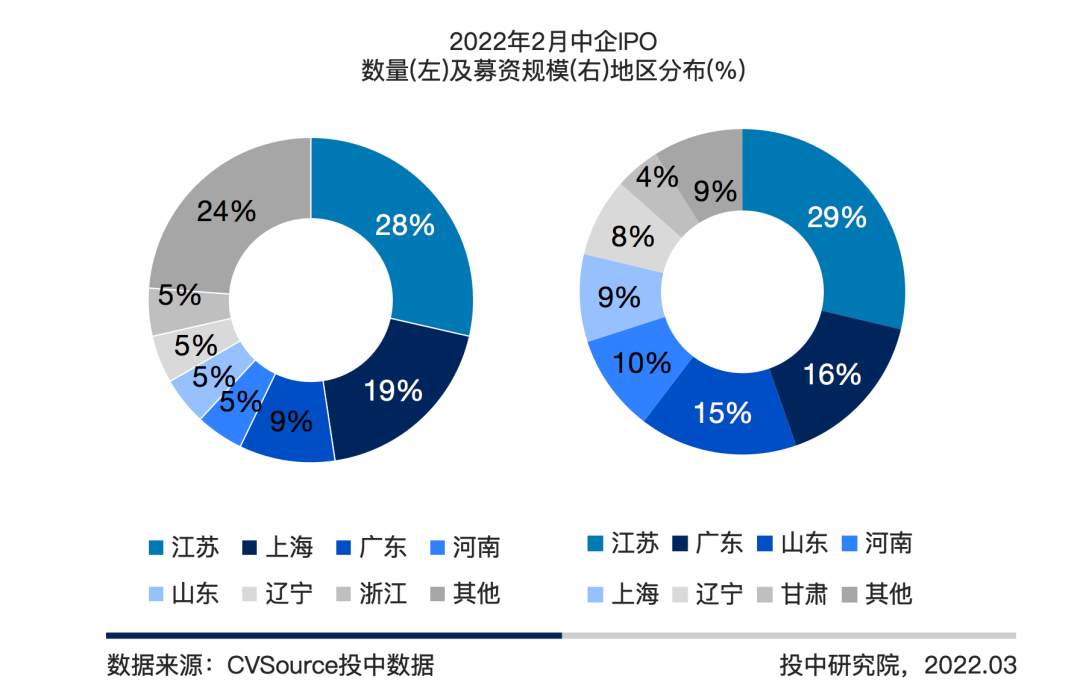

图 8 2022 年 2 月中企 IPO 数量及募资规模地区分布

注:IPO 数量分布比例(左)以及规模比例(右)相加总和均不为 “1” 系四舍五入所致

表 7 2022 年 2 月中企 IPO 数量及募资规模地区分布表

表 8 2022 年 2 月中企 IPO 规模 TOP10

表 9 2022 年 2 月中企 IPO 当日市值 TOP10

更多阅读: