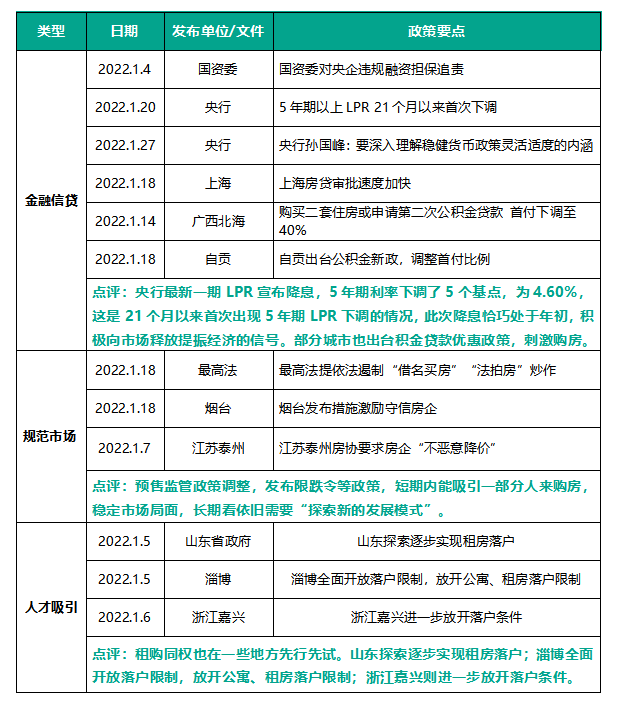

一、本月总结

从 1 月数据来看,全国重点城市新房市场热度整体降温趋冷,客户看房热度同环比下降明显,市场上新房项目数量环比小幅减少,同比明显减少,在售均价环比小幅微跌,成交规模下滑明显。从政策来看,1 月房地产调控总体延续了去年四季度以来的适度放松基调,市场政策压力有所缓解,LPR 的下行则在心理层面给市场释放了更多信心,政策的叠加效果正在不断释放,预计 2 月市场调整态势仍将延续,部分需求支撑力度强的城市以及政策扶持力度较大的城市,市场筑底回升节奏会明显加快,3、4 月小阳春的市场依然可期。

二、新房重点政策回顾

三、热度分析

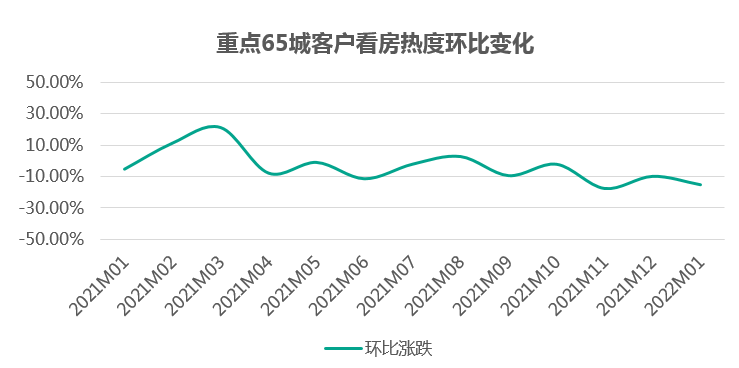

1.重点城市客户看房热度

58 安居客房产研究院数据显示,由于临近春节,1 月份客户看房热度下降明显,重点 65 城客户看房热度环比下降 15.4%,降幅比上月扩大 5.4 个百分点,自 2021 年 9 月看房热度转跌之后已连续 5 个月下跌,同比来看,看房热度大幅下跌,较 2021 年 1 月下跌幅度达到 43%。整体而言重点 65 城看房热度降温趋冷。

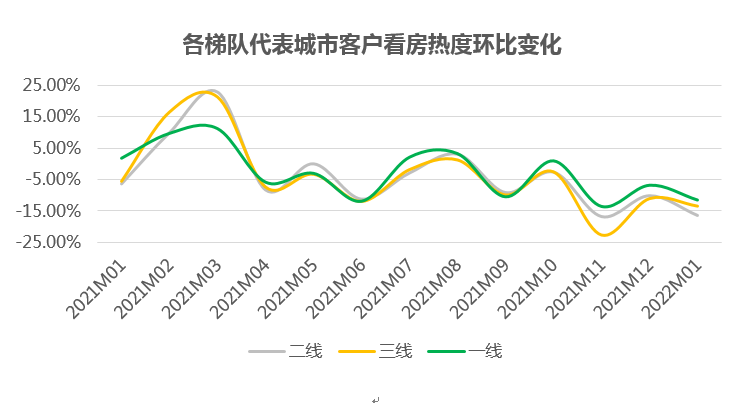

2.各梯队代表城市客户看房热度

不同梯队城市来看,1 月份一线、二线及三线城市的看房热度环比均有所降低,其中二线城市降幅最大,环比降幅达到 16.6%,其次为三线城市环比下降 13.4%,一线城市降幅最小为 11.6%,同比来看,各梯队城市看房热度更是下降明显。

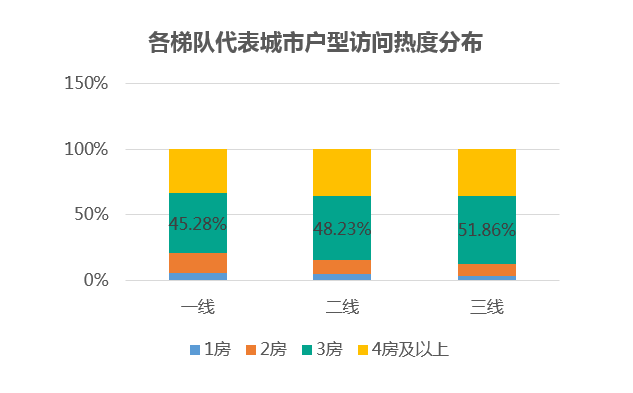

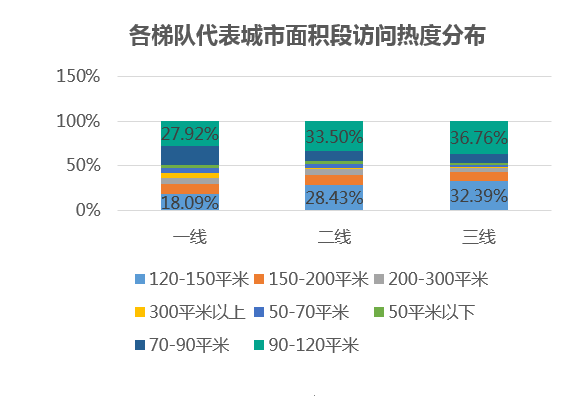

3.各梯队代表城市产品访问热度

从各梯队代表城市户型访问热度来看,1 月份一线、二线及三线城市最受关注的户型均为 3 房,其中三线城市 3 房访问热度占比居各梯队之首,占比超 51%,其次为二线城市占比 48%;从产品面积段来看,90-120㎡、120-150㎡的刚需、改善类产品倍受青睐,其中三线城市的 90-120㎡、120-150㎡的产品访问热度占比均超 30%。

四. 项目数量

1.重点城市新房项目数量及环比走势

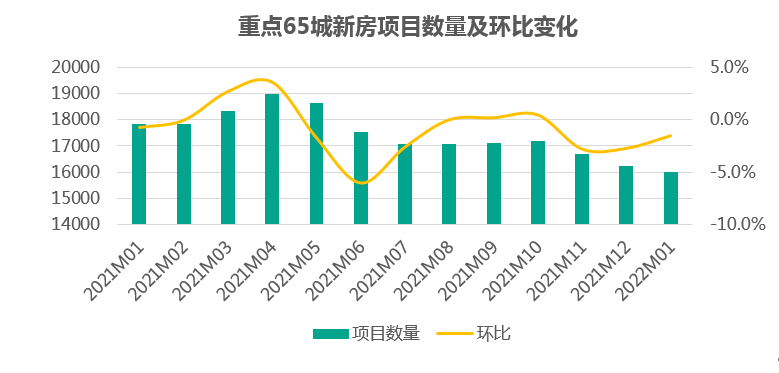

1 月重点 65 城新房项目数量继续小幅减少,环比降幅为 1.5%,降幅比上月收窄 1.2 个百分点,同比来看,项目数量较 2021 年 1 月减少超 10%,随着近期调控政策适度放松,市场信心提升明显,预计接下来几个月项目去化速度加快,新房项目数量将继续减少。

2.各梯队代表城市新房项目数量走势

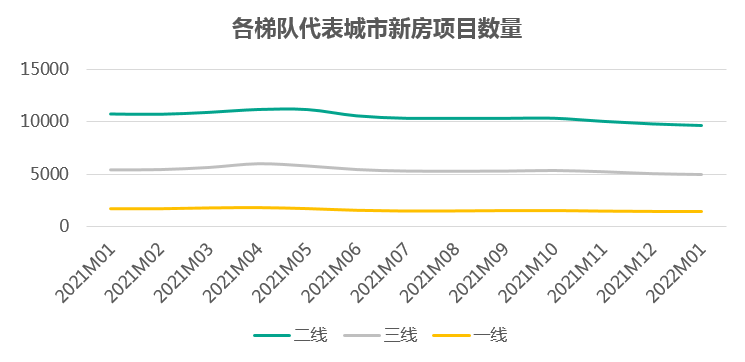

不同梯队城市来看,1 月一线、二线及三线城市新房项目数量均继续环比减少,且跌幅较上月均有所收窄,其中三线城市跌幅最大,跌幅为 1.7%,跌幅比上月收窄 1.8 个百分点;其次为二线城市跌幅为 1.6%,跌幅比上月收窄 0.8 个百分点;一线城市跌幅最小,环比下跌为 0.8%,跌幅比上月收窄 1.5 个百分点。

五. 价格分析

1. 重点城市在售均价及环比走势

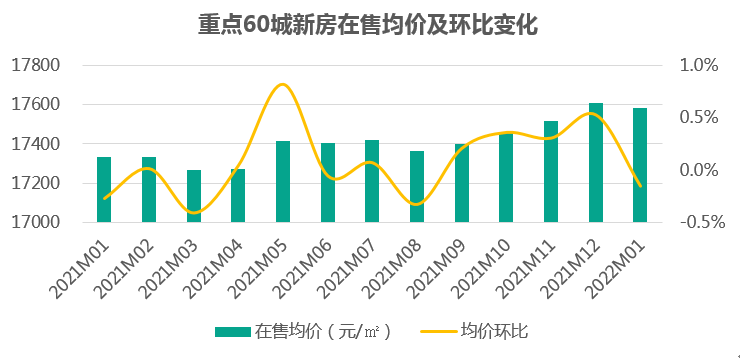

58 安居客房产研究院重点城市监测数据显示,2022 年 1 月份,全国重点 60 城在售均价较上月略有下行,均价为 17582 元 /㎡,环比微跌 0.15%,同比上涨 1.4%,近一年来月度在售均价变动不大,环比涨跌均稳定在 1% 以内。其中深圳在售均价为 58873 元 /㎡,为全国在售均价最高的城市,较上月上涨 0.4%。在因城施策的指导下,不少城市和区域开启了调控适度放松的节奏,尤其是首付降低对于楼市热度提升的作用将比较明显。加之金融政策边际放松,对市场信心的提振作用也比较明显,预计 2 月市场调整态势仍将延续,部分需求支撑力度强的城市以及政策扶持力度较大的城市,市场筑底回升节奏会明显加快,3、4 月小阳春的市场依然可期,在售价格预计将会小幅上行。

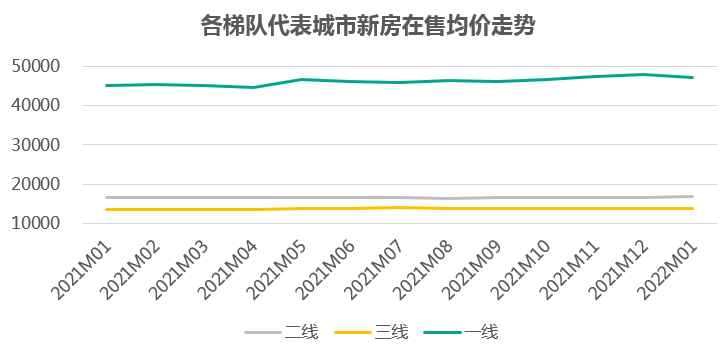

2. 各梯队代表城市在售均价走势

不同梯队代表城市在售均价来看,1 月一线、二线、三线城市在售均价均有小幅波动,其中一线城市在售均价 47083 元 /㎡,环比下降 1.8%,其中北京涨幅 0.5% 为一线城市中涨幅最大;二线城市均价 13808 元 /㎡,环比微涨 0.3%,其中合肥在售均价环比上涨 3.3%,涨幅位居重点 60 城首位;三线城市均价 16725 元 /㎡,环比微涨 0.1%。

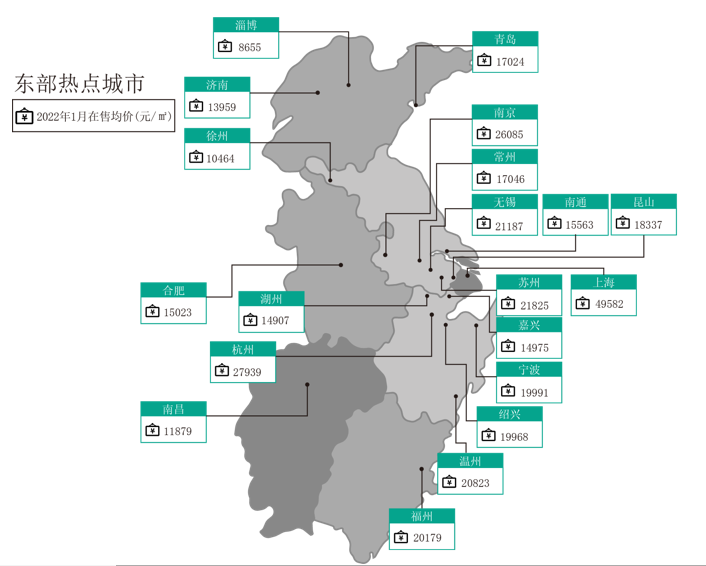

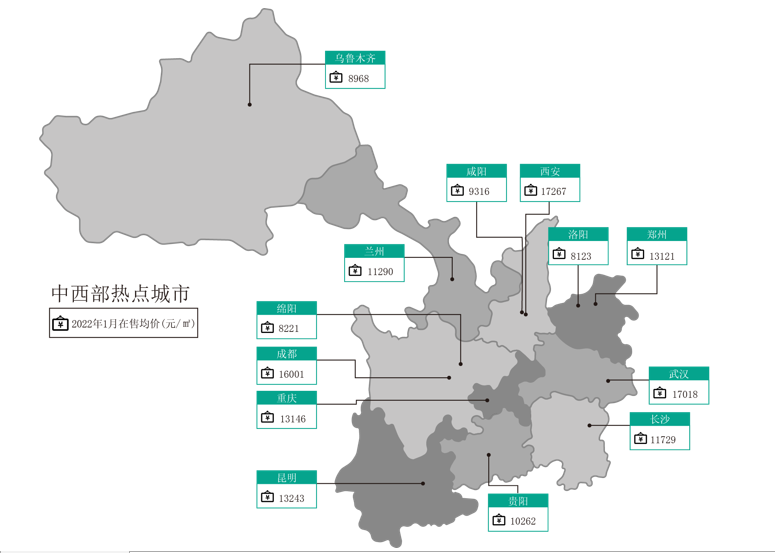

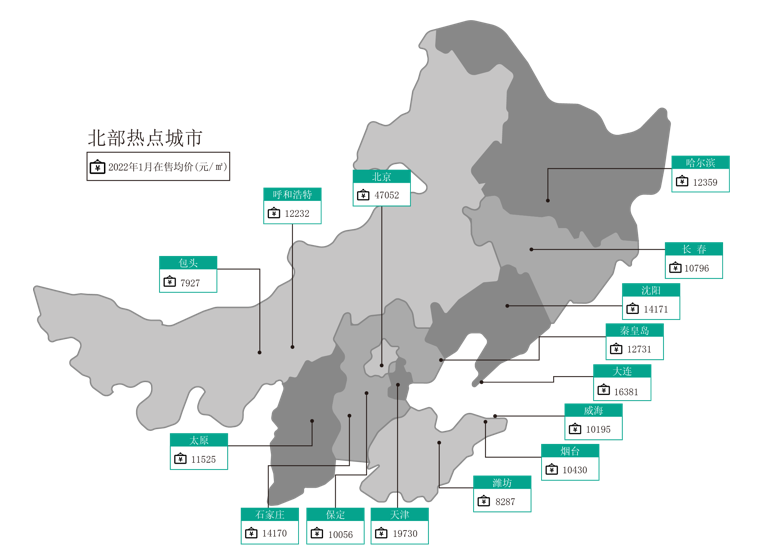

3. 1 月重点 60 城新房价格地图

注:新房价格为安居客线上新房在售项目报价的月度平均值

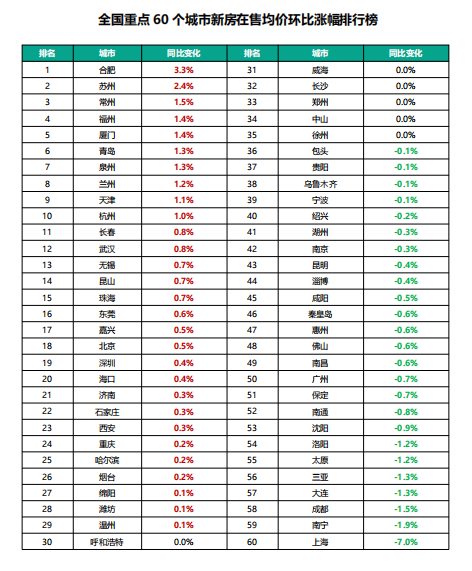

4. 重点 60 城新房在售均价环比涨幅排行榜

六、成交规模

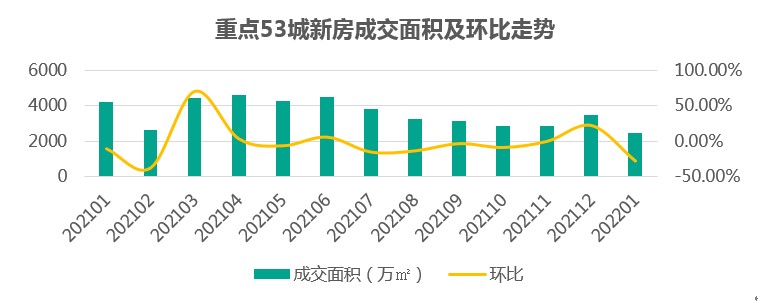

1. 重点城市成交面积及环比走势

由于 2022 年 1 月临近春节,因此入市项目减少,进而导致 1 月成交也下降明显,全国重点 53 城成交面积环比降幅达到 28.4%,相比去年 1 月来看,降幅超过 40%,市场整体降温趋冷十分明显。

2. 各梯队代表城市成交面积走势

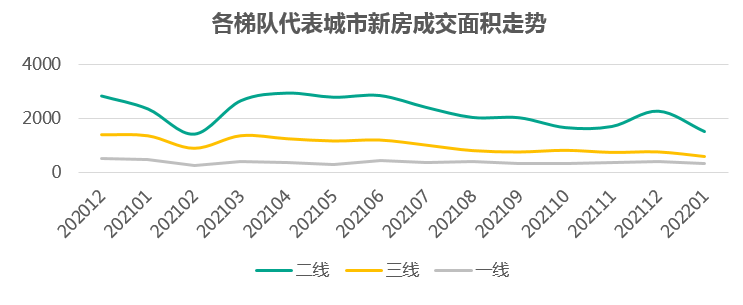

从各梯队代表城市来看,1 月一线、二线及三线城市成交面积均环比下滑明显,二线城市成交 1538 万方,降幅最大,达到 32.8%,其次为三线城市环比下降 21.3% 至 613 万方,一线城市环比降幅为 17.5%,其中北京和广州成交量均明显下降,而上海受第六批新盘集中入市影响,成交量显著增长。

备注:成交数据中的重点城市共 53 个,一线包括北京、上海、广州、深圳 4 个城市;二线包括成都、大连、福州、贵阳、合肥、呼和浩特、济南、昆明、兰州、南昌、南京 (含溧水高淳)、南宁、宁波、青岛、三亚、厦门、沈阳、石家庄、苏州 (含吴江)、天津、无锡、武汉、西安、长春、长沙、郑州、重庆 27 个城市,主要是各省会城市和计划单列市;三线包括保定、

常州、东莞、佛山、湖州、惠州、嘉兴、昆山、柳州、洛阳、绵阳、南通、南阳、泉州、绍兴、温州、徐州、烟台、盐城、中山、珠海、淄博 22 个城市,主要是地级市。

更多阅读: